нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

лӢӨмӢң ліҙлҠ” лҸҷм„ңмқҳ к°Җм№ҳ

лӢӨмӢң ліҙлҠ” лҸҷм„ңмқҳ к°Җм№ҳ

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗм „лһөмңјлЎң ліё лҸҷм„ң

в–¶ л¶Җмһҗм•„л“Өнҳ• кё°м—… - мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’ҲмңјлЎңл¶Җн„° мҲҳм·Ён•ҳлҠ” л°°лӢ№кёҲкіј м§Җ분법 нҸүк°Җмқҙмқө

в–¶ BMнҳ• кё°м—… - мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳм—җ нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳлҠ” м•Ҳм •м Ғмқё мӮ¬м—…кө¬мЎ°

в–¶ кё°мҲ л‘”к°җнҳ• кё°м—… - кё°мҲ ліҖнҷ”м—җ л‘”к°җн•ң нҸ¬мһҘмһ¬, мӢқмһҗмһ¬ м—…мў…

в–¶ мң нҶөл¬јлҹү л¶ҖмЎұнҳ• кё°м—… - мөңк·ј 3к°ңмӣ” н•ҳлЈЁ нҸүк· кұ°лһҳлҹү мІңмЈј м •лҸ„мқҳ мң нҶөл¬јлҹү л¶ҖмЎұ мғҒнғң

в–¶ кі ROEнҳ• кё°м—… - мөңк·ј 3л…„ нҸүк· ROE 17%мҲҳмӨҖмқҳ лҶ’мқҖ мҲҳмқөм„ұ

в–¶ кі л°°лӢ№лҘ нҳ• кё°м—… - л§Өл…„ мЈјлӢ№ л°°лӢ№кёҲкіј л°°лӢ№кёҲ мҙқм•Ўмқҙ мҰқк°Җн•ң нһҲмҠӨнҶ лҰ¬

1. лҸҷм„ңлҠ” м–ҙл–Ө нҡҢмӮ¬мқёк°Җ?

лҸҷм„ңлҠ” л§ҘмӢ¬м»Өн”јмҷҖ н”„лҰ¬л§ҲлЎң мң лӘ…н•ң лҸҷм„ңмӢқн’Ҳмқҳ м§Җ분мқ„ 42.39% ліҙмң н•ң лҸҷм„ңмӢқн’Ҳмқҳ лӘЁнҡҢмӮ¬лӢӨ. лҸҷм„ңлҘј м ңлҢҖлЎң мқҙн•ҙн•ҳкё° мң„н•ҙм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқҳ нҡҢмӮ¬лӮҙмҡ©кіј лҸҷм„ңмҷҖмқҳ кҙҖкі„лҘј м •нҷ•н•ҳкІҢ нҢҢм•…н•ҙм•ј н•ңлӢӨ. лҸҷм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқ„ мғҒлҢҖлЎң нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳкі мҲҳм¶ңмһ… м—…л¬ҙмқҳ мқјл¶Җ분мқ„ лҢҖн–үн•ңлӢӨ. мһ‘л…„м—җ лҸҷм„ңмӢқн’Ҳкіј кҙҖл Ёлҗң л¶Җ분л§Ң н•ҳлҚ”лқјлҸ„ л§Өм¶ң 527м–өмӣҗ, л§Өмһ… 226м–өмӣҗмңјлЎң 700м–өмӣҗмқҙ л„ҳлҠ” кұ°лһҳкҙҖкі„лҘј л§әкі мһҲлӢӨ.

лҸҷм„ңмқҳ мӮ¬м—…кө¬мЎ°лҠ” мңЁмҙҢнҷ”н•ҷкіј мң мӮ¬н•ҳлӢӨ. мңЁмҙҢнҷ”н•ҷмқҖ лҶҚмӢ¬м—җ лқјл©ҙ л°Ҹ кіјмһҗмқҳ нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳкі мһҲкі лҶҚмӢ¬мқҳ м§Җ분мқ„ ліҙмң н•ҳкі мһҲлҠ” лӘЁнҡҢмӮ¬лӢӨ. л§Ҳм°¬к°Җм§ҖлЎң лҸҷм„ңлҸ„ лҸҷм„ңмӢқн’Ҳм—җ к°Ғмў… нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ңлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңк·ңлӘЁлҠ” л¬ҙл Ө 6900м–өмӣҗ мҲҳмӨҖмқҙкі мҲңмқҙмқөлҸ„ 1000м–өмӣҗм—җ мңЎл°•н•ңлӢӨ. кұ°лҢҖн•ң мһҗнҡҢмӮ¬лҘј мғҒлҢҖлЎң лҸ…м җм ҒмңјлЎң м ңн’Ҳмқ„ кіөкёүн•ҳкі мһҲм–ҙ л§Өм¶ңмқҙ м•Ҳм •м Ғмқҙкі , мһҗнҡҢмӮ¬лҚ•л¶„м—җ л§үлҢҖн•ң м§Җ분법 нҸүк°ҖмқҙмқөмңјлЎңл§Ң мҳ¬лҰ¬лҠ” кІғлҸ„ 비мҠ·н•ң м җмқҙлӢӨ. лҸҷм„ңлҠ” мҳҒм—…кё°л°ҳмқҙ мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳм—җ мһҲмқ„ лҝҗ м•„лӢҲлқј 42.38%лқјлҠ” лҶ’мқҖ м§Җ분мңЁлЎң мқён•ҙ лҸҷм„ңмӢқн’Ҳмқҳ мҳҒм—…мӢӨм Ғкіј к°Җм№ҳк°Җ лҸҷм„ңмқҳ к°Җм№ҳм—җ л§Өмҡ° м ҲлҢҖм Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳкІҢ лҗңлӢӨ. к·ёлһҳм„ң лҸҷм„ңмқҳ 분м„қмқҖ лҸҷм„ңмӢқн’ҲмңјлЎңл¶Җн„° мӢңмһ‘лҗңлӢӨ.

2. л¶Җмһҗм•„л“Ө лҸҷм„ңмӢқн’Ҳ

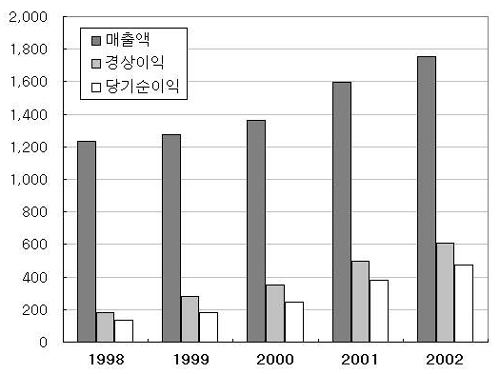

лҸҷм„ңмӢқн’ҲмқҖ м•„лІ„м§Җ нҡҢмӮ¬м—җ нҡЁлҸ„н•ҳлҠ” л¶Җмһҗм•„л“ӨлЎң мһ¬м •мқҳ н• мҲҳ мһҲлӢӨ. мҲҳм№ҳ л©ҙм—җм„ң лҸҷм„ңмӢқн’Ҳмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқ„ мӮҙнҺҙліҙмһҗ. лЁјм Җ л§Өм¶ңм•Ў. 2002л…„ лҸҷм„ңмқҳ л§Өм¶ңм•ЎмқҖ мҙқ 1755м–өмӣҗ, мқҙ мӨ‘ лҸҷм„ңмӢқн’Ҳкіј м§Ғм ‘м Ғмқё кҙҖл Ёмқ„ л§әкі мһҲлҠ” л§Өм¶ңл§Ң 527м–өмӣҗмқҙлӢӨ. 비мӨ‘мңјлЎң л”°м§Җл©ҙ 30% мҲҳмӨҖ. кІҪмғҒмқҙмқөм—җм„ң м§Җ분법 нҸүк°Җмқҙмқөмқҙ м°Ём§Җн•ҳлҠ” л¶Җ분мқҖ лҚ”мҡұ нҒ¬лӢӨ. лҸҷм„ңмқҳ м§Җ분법 нҸүк°ҖмқҙмқөмқҖ 432м–өмӣҗмңјлЎң м§Җ분법 нҸүк°Җмқҙмқө 445м–өмӣҗмқҳ кұ°мқҳ лҢҖл¶Җ분мқ„ м°Ём§Җн• лҝҗл§Ң м•„лӢҲлқј, м „мІҙ кІҪмғҒмқҙмқө 607м–ө мӨ‘м—җм„ңлҸ„ 71%лҘј м°Ём§Җн• м •лҸ„лЎң мқҙмқөкё°м—¬лҸ„к°Җ нҒ¬лӢӨ.

лҸҷм„ңмӢқн’ҲмқҖ мғҒмһҘн•ҳм§Җ м•Ҡм•ҳкё° л•Ңл¬ём—җ мӢңмһҘм—җм„ң мӮҙ мҲҳ м—ҶлӢӨ. к·ёлҰ¬кі лғүлҸҷкұҙмЎ°м»Өн”јм—…кі„м—җм„ң лҸ…м җм Ғмқё мң„м№ҳлҘј м°Ём§Җн•ҳкі мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢңмһҘм—җлҠ” к·ёлҰ¬ мһҳ м•Ңл Өм§Җм§Җ м•ҠмқҖ кІғлҸ„ мӮ¬мӢӨмқҙлӢӨ. н•ҳм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңмқҙлӮҳ мқҙмқөк·ңлӘЁлҠ” мғҒмһҘлҗң м—¬лҠҗ мғҒмһҘмқҢмӢқлЈҢкё°м—… лӘ»м§Җ м•ҠлӢӨ.

лҸҷм„ңк°Җ 42.39%мқҳ м§Җ분мқ„ к°Җм§Җкі мһҲм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ мөңлҢҖмЈјмЈјлҠ” л°”лЎң лҜёкөӯмқҳ KraftмӮ¬лӢӨ. Kraftк°Җ 49%мқҳ м§Җ분мқ„ к°Җм§Җкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. KraftлҠ” н•„лҰҪлӘЁлҰ¬мҠӨмқҳ мһҗнҡҢмӮ¬лЎң м№ҳмҰҲ, нҒ¬лҰј л“ұмңјлЎң мң лӘ…н•ң нҡҢмӮ¬лӢӨ. л”°лқјм„ң лҸҷм„ңмӢқн’ҲмқҖ н•ңкөӯмқҳ лҸҷм„ңмҷҖ лҜёкөӯмқҳ KraftмӮ¬к°Җ кіөлҸҷмңјлЎң м¶ңмһҗн•ң мҷёкөӯкі„ нҲ¬мһҗнҡҢмӮ¬лқјкі н• мҲҳ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳмқҙ м°ҪлҰҪлҗң кІғмқҖ мҳ¬н•ҙлЎң 36л…„м§ёлЎң м ‘м–ҙл“ лӢӨ. лҸҷм„ңмҷҖ KraftмӮ¬мқҳ нҢҢнҠёл„Ҳ кҙҖкі„к°Җ 30л…„мқҙ л„ҳкІҢ м§ҖмҶҚлҗҳм–ҙ мҳЁ кІғмқҙлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ мһ‘л…„ мӣ”к°„мЎ°м„ м—җм„ң м„ м •н•ң 50лҢҖ мҡ°лҹү лҢҖкё°м—…м—җм„ң 7мң„м—җ м„ м •лҗ м •лҸ„лЎң мҡ°лҹүн•ң мһ¬л¬ҙкө¬мЎ°мҷҖ нғ„нғ„н•ң мҳҒм—…л Ҙмқ„ мһҗлһ‘н•ңлӢӨ.

лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ мӢӨм Ғмқ„ мӮҙнҺҙліҙмһҗ. лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ л§Өм¶ңм•ЎмқҖ 6916м–өмӣҗ, мҳҒм—…мқҙмқөмқҖ 1246м–өмӣҗмқҙлӢӨ. кІҪмғҒмқҙмқөмқҖ 1415м–өмӣҗ, мҲңмқҙмқөмқҖ 998м–өмӣҗмқҙлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ 2002л…„ л§Өм¶ңм•ЎмқҖ 2001л…„лҸ„м—җ 비н•ҙ лӢӨмҶҢ мӨ„м–ҙл“Өм—ҲлӢӨ. н•ҳм§Җл§Ң мҳҒм—…мқҙмқөмқҖ 17%, кІҪмғҒмқҙмқөмқҖ 24%, мҲңмқҙмқөмқҖ 25%м”© к°Ғкё° мҰқк°Җн–ҲлӢӨ. л§Өм¶ңм •мІҙм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢӨм Ғмқҙ нҳёмЎ°лҘј ліҙмҳҖлҚҳ мқҙмң лҠ” м»Өн”јк°ҖкІ©мқҳ м•Ҳм •кіј нҷҳмңЁн•ҳлқҪ л“ұ мӣҗмһ¬лЈҢ мЎ°лӢ¬к°ҖкІ©мқҳ н•ҳлқҪмқҙ мһҲм—Ҳкі н•ңлҜёмқҖн–ү л§Өк°Ғмқҙмқө 30м–өмӣҗмқҙ 추к°Җлҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. лҳҗн•ң мҶҢл“қмҲҳмӨҖмқҙ н–ҘмғҒлҗҳкі мҠӨнғҖлІ…мҠӨмҷҖ к°ҷмқҖ лҜёкөӯмӢқ м—җмҠӨн”„л ҲмҶҢ м»Өн”ј м „л¬ём җл“Өмқҙ л“Өм–ҙм„ңл©ҙм„ң кі к°ҖкІ©лҢҖмқҳ м»Өн”ј мҲҳмҡ”к°Җ лҠҳм–ҙлӮң кІғлҸ„ мҳҒм—…мқҙмқөмқҙ мҰқлҢҖлҗң мқҙмң мӨ‘ н•ҳлӮҳмқҙлӢӨ.

3. лҸҷм„ңмӢқн’Ҳ лҸ…м җл Ҙмқҳ л‘җ к°Җм§Җ мқҙмң

лҸҷм„ңмӢқн’Ҳмқҳ лҶҖлқјмҡҙ мҲ«мһҗ(мӢӨм Ғкіј мһ¬л¬ҙмҲҳм№ҳ)мҷҖ к·ё к·јк°„мқҙ лҗҳлҠ” лҸ…м җл Ҙмқ„ м–ҙл–»кІҢ м„ӨлӘ…н• мҲҳ мһҲмқ„к№Ң? мқҙлҠ” л§үлҢҖн•ң кҙ‘кі л№„мҷҖ кё°нҳёмӢқн’Ҳмқҳ мӨ‘лҸ…м„ұм—җ лҢҖн•ң мқҙн•ҙк°Җ н•„мҡ”н•ҳлӢӨ. м»Өн”јлҠ” лӢҙл°°мҷҖ к°ҷмқҖ кё°нҳёмӢқн’ҲмқҙлӢӨ. лӢӨлҘё мқҢмӢқлЈҢ м ңн’Ҳкіј лӢ¬лҰ¬ м»Өн”јлҠ” мғқмЎҙмқ„ мң„н•ҙ кјӯ н•„мҡ”н•ң м ңн’ҲмқҖ м•„лӢҲлқјлҠ” кІғмқҙлӢӨ. л”°лқјм„ң м»Өн”ј л§ҲмјҖнҢ…мқҖ мҲҳмҡ”лҘј мҙүл°ңмӢңнӮӨлҠ” мқҙлҜём§Җ м „мҹҒмқҙкі кҙ‘кі л“ұмқ„ нҸ¬н•Ён•ң лӢӨм–‘н•ң нҢҗмҙү нҷңлҸҷмқҙ н•„мҲҳм ҒмқҙлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ нҢҗкҙҖ비лҠ” 1991м–өмӣҗлЎң м „мІҙ л§Өм¶ңм•Ўмқҳ 28.7%лҘј м°Ём§Җн•ңлӢӨ. нҢҗкҙҖ비 мӨ‘ нҢҗмҙүкіј м§Ғм ‘м Ғмқё кҙҖл Ёмқ„ л§әкі мһҲлҠ” кҙ‘кі м„ м „л№„к°Җ 670м–ө, нҢҗл§ӨмһҘл Ө비к°Җ 552м–өмӣҗмқҙлӮҳ лҗңлӢӨ.

л§үлҢҖн•ң кҙ‘кі л№„лҠ” кІҪмҹҒмһҗл“Өмқҙ мӢңмһҘм—җ мүҪкІҢ 진мһ…н•ҳм§Җ лӘ»н•ҳкІҢ л§Ңл“ңлҠ” 진мһ…мһҘлІҪмқҙ лҗңлӢӨлҠ” мёЎл©ҙм—җм„ң к°Ғлі„н•ң мқҳлҜёлҘј к°Җ진лӢӨ. мқҙлҠ” лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі л“Өмқ„ мғқк°Ғн•ҳл©ҙ мүҪкІҢ мқҙн•ҙн• мҲҳ мһҲлҠ” м җмқҙлӢӨ. м•Ҳм„ұкё°, мӢ¬мқҖн•ҳ, н•ңм„қк·ң л“ұмқ„ лӮҙм„ёмӣҢ мҲҳмӢӯл…„лҸҷм•Ҳ н•ҙмҳЁ л¶Җл“ңлҹҪкі м„ёл Ёлҗң лҠҗлӮҢмқ„ мЈјлҠ” кҙ‘кі мқҙлҜём§ҖлҠ” к·ё мһҗмІҙлЎңм„ң н•ҳлӮҳмқҳ кұ°лҢҖн•ң мһҗмӮ°мқҙлӢӨ.

м•Ҳм„ұкё°мҷҖ к·ёмқҳ мҳӨлһң нҢҢнҠёл„Ҳ мқҙнҳ„лҜём”Ёк°Җ м¶ңм—°н•ҳлҠ” 'н”„лҰ¬л§Ҳ' кҙ‘кі лҠ” к·ё мһҗмӮ°к°Җм№ҳлҘј лҠҗлҒјкІҢ н•ҙмЈјлҠ” лӢЁм Ғмқё мӢӨлЎҖлӢӨ. н”„лҰ¬л§Ҳ кҙ‘кі мҷҖ кҙҖл Ёлҗң л‘җ к°Җм§Җ мҳӨн•ҙк°Җ мһҲлӢӨ. мІ« лІҲм§ёлҠ” н”„лҰ¬л§ҲлҘј ліҙнҶөлӘ…мӮ¬лЎң мғқк°Ғн•ңлӢӨлҠ” м җмқҙлӢӨ. н•ҳм§Җл§Ң н”„лҰ¬л§ҲлҠ” м—„м—°н•ң к°ңлі„ лёҢлһңл“ңм—җ л¶Ҳкіјн•ҳлӢӨ. л§Ҳм№ҳ нҸҙлқјлЎңмқҙл“ңк°Җ мқјк°ң лёҢлһңл“ңм—җ л¶Ҳкіјн•ҳм§Җл§Ң мҰүм„қмӮ¬м§„кё°лҘј лӘЁл‘җ нҸҙлқјлЎңмқҙл“ң м№ҙл©”лқјлқјкі н•ҳлҠ” кІғмІҳлҹј кі мң лӘ…мӮ¬мқё н”„лҰ¬л§Ҳмқҳ мқјл°ҳлӘ…мӮ¬лҠ” 'м»Өн”ј нҒ¬лҰј', кІҪмҹҒмһҗлҠ” л„ӨмҠ¬л Ҳмқҳ м»Өн”јл©”мқҙнҠёлӢӨ. н•ҳм§Җл§Ң ліҙнҶөлӘ…мӮ¬нҷ” лҗ м •лҸ„лЎң лӘЁл‘җл“Ө н”„лҰ¬л§ҲлҘј мһҳ м•Ңкі мһҲлӢӨ. мқҙлҠ” м»Өн”јнҒ¬лҰ¬лЁё мӢңмһҘм җмң мңЁ 85%лқјлҠ” лҶҖлқјмҡҙ мҲҳм№ҳлЎң мҰқлӘ…лҗҳкі мһҲлӢӨ. л‘җ лІҲм§ёлҠ” м•Ҳм„ұкё°м”ЁмҷҖ к°ҷмқҙ м¶ңм—°н•ҳлҠ” мқҙнҳ„лҜём”ЁлҘј мӢӨм ң м•Ҳм„ұкё°м”Ёмқҳ л¶ҖмқёмңјлЎң м•Ңкі мһҲлҠ” мӮ¬лһҢл“Өмқҙ л§ҺлӢӨлҠ” м җмқҙлӢӨ. мқҙ м»Өн”Ңмқ„ 20л…„ к°Җк№Ңмқҙ кҙ‘кі м—җ к°ҷмқҙ м¶ңм—°мӢңнӮӨл©ҙм„ң кө¬м¶•н•ң н–үліөн•ң л¶Җл¶Җмқҳ мқҙлҜём§Җк°Җ лҸҷм„ңмӢқн’Ҳмқҳ нҒ° мһҗмӮ°мқё м…ҲмқҙлӢӨ. мқҙ мһҘмҲҳ мӢңлҰ¬мҰҲ кҙ‘кі лҚ•л¶„м—җ 'м»Өн”јм—” м–ём ңлӮҳ н”„лҰ¬л§Ҳ'лқјлҠ” л©ҳнҠёлҠ” мқҙм ң кҙ‘кі м№ҙн”јк°Җ м•„лӢҲлқј 'мӮ¬мӢӨ'мқҙ лҗҳм–ҙлІ„л ёлӢӨ.

лҸ…м җл Ҙмқҳ л‘җ лІҲм§ё мқҙмң лҠ” кё°нҳёмӢқн’Ҳмқҳ мӨ‘лҸ…м„ұкіј кҙҖл Ёмқҙ мһҲлӢӨ. кё°нҳёмӢқн’ҲмқҖ нҠ№м„ұмғҒ н•ңлІҲ мһ…л§ӣмқҙ кёёл“Өм—¬м§Җл©ҙ мўҖмІҳлҹј лӢӨлҘё м ңн’Ҳмқ„ м ‘н•ҳкё° м–ҙл өлӢӨ. н•ңкөӯмқҖ 1мқёлӢ№ м—°к°„ нҸүк· м»Өн”јлҘј 330мһ” л§ҲмӢңлҠ” м„ёкі„ 10мң„к¶Ңмқҳ м»Өн”јмӢңмһҘмқ„ нҳ•м„ұн•ҳкі мһҲлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ 30л…„ л„ҳкІҢ н•ңкөӯмқҳ мқёмҠӨн„ҙнҠё м»Өн”јмӢңмһҘмқ„ лҸ…м җн•ҙмҷ”лӢӨ. мҡ°лҰ¬к°Җ к·ёлҸҷм•Ҳ мқјмғҒмғқнҷңм—җм„ң лЁ№м–ҙмҷ”лҚҳ лҢҖл¶Җ분мқҳ мқёмҠӨн„ҙнҠё м»Өн”јк°Җ лҸҷм„ңмӢқн’Ҳмқҳ м ңн’Ҳмқҙлқјкі н•ҙлҸ„ л¬ҙлҰ¬к°Җ м•„лӢҗ м •лҸ„лӢӨ. лҸҷм„ңмӢқн’ҲмқҖ м»Өн”јм—җ мҲӯлҠүмқҳ кө¬мҲҳн•ң л§ӣмқҙ мІЁк°ҖмӢңнӮӨлҠ” л“ұ н•ңкөӯмқёмқҳ мһ…л§ӣм—җ л§һлҠ” н•ңкөӯ кі мң мқҳ м»Өн”јм ңн’Ҳл“Өмқ„ к°ңл°ңн•ҙмҷ”лӢӨ. н•ңкөӯмӮ¬лһҢл“ӨмқҖ лҸҷм„ңм»Өн”јмқҳ л§ӣм—җ мҳӨлһң кё°к°„ кёёл“Өм—¬мЎҢлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ м»Өн”јмӢңмһҘ лҸ…м җмқҖ к·ёлҹ° мқҳлҜём—җм„ң лӢҙл°°мҷҖ л§Ҳм°¬к°Җм§ҖлЎң мһҗм—°лҸ…м җм—җ к°Җк№қлӢӨ. лӢЁмҲңн•ң мҶҢ비мһ¬лЎңм„ң лёҢлһңл“ң м„ нҳёмқҳ м„ұкІ©ліҙлӢӨлҠ” мӨ‘лҸ…м„ұмқҙ мһҲлҠ” кё°нҳёмӢқн’ҲмңјлЎңм„ң мӢңмһҘмқ„ 30л…„ мқҙмғҒ м§Җл°°н•ҙмҷ”кё° л•Ңл¬ёмқҙлӢӨ.

лҸҷм„ңм»Өн”јмқҳ мӢңмһҘм җмң мңЁмқҖ 75%(м»Өн”јлҜ№мҠӨ, мқёмҠӨн„ҙнҠё м»Өн”ј, мӣҗл‘җм»Өн”ј, м»Өн”јнҒ¬лҰј нҸ¬н•Ё)мҲҳмӨҖ. нқ”нһҲ 'лӢӨл°©м»Өн”ј'лқј л¶ҲлҰ¬мҡ°лҠ” м»Өн”јлҘј нҸ¬н•Ё мҡ°лҰ¬к°Җ л§ҲмӢңлҠ” м»Өн”јмқҳ 3/4мқҙ лҸҷм„ңмӢқн’Ҳмқҳ м ңн’ҲмқҙлӢӨ. к·ёлҰ¬кі лҸҷм„ңм»Өн”јмқҳ мӢңмһҘм җмң мңЁмқҖ л§Өл…„ мғҒмҠ№м¶”мқҙлҘј к·ёлҰ¬кі мһҲлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ м§ҖлӮңн•ҙ м»Өн”јлҜ№мҠӨмҷҖ мқёмҠӨн„ҙнҠё м»Өн”ј мӢңмһҘм—җм„ң к°Ғк°Ғ 77%мҷҖ 66%мқҳ м җмң мңЁмқ„ кё°лЎқн–ҲлӢӨ. мқҙлҠ” 99л…„мқҳ 75%, 62%м—җ 비н•ҙ лӘЁл‘җ мғҒмҠ№н•ң мҲҳм№ҳмқҙлӢӨ. л°ҳл©ҙ л„ӨмҠ¬л Ҳмқҳ м җмң мңЁмқҖ к°ҷмқҖ кё°к°„ мқёмҠӨн„ҙнҠёлҠ” 37.7%м—җм„ң 33.6%лЎң, м»Өн”јлҜ№мҠӨлҠ” 23.0%м—җм„ң 19.0%лЎң л–Ём–ҙмЎҢлӢӨ. мқҙлҠ” лҸҷм„ңмӢқн’Ҳмқҳ м§ҖмҶҚм Ғмқё л§ҲмјҖнҢ…кіј лҢҖнҳ•н• мқём җмқҳ м„ұмһҘкіј кҙҖл Ёмқҙ мһҲлӢӨ. лҢҖнҳ•н• мқём җмқҖ мһ¬кі нҡҢм „мңЁ нҷҳкёҲм„ұ л“ұмқҳ л¬ём ңлЎң мҶҢ비мһҗк°Җ мӣҗн•ҳлҠ” 1мң„ лёҢлһңл“ңлҘј мЈјл ҘмңјлЎң нҢҗл§Өн•ҳлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ мқҙм—җ л”°лҘё мҲҳнҳңлҘј мһ…м—ҲлӢӨ.

мқҙлҹ° лҸ…м җл ҘмқҖ лҸҷм„ңмӢқн’Ҳмқҳ м„ұмһҘм—җ кё°м—¬н•ңлӢӨ. м—¬кё°м„ң л§җн•ҳлҠ” м„ұмһҘмқҙлһҖ м»Өн”јмӢңмһҘмқҳ м„ұмһҘмқ„ мқҳлҜён•ҳлҠ” кІғмқҙ м•„лӢҲлӢӨ. м—җмҠӨн”„л ҲмҶҢ м»Өн”јм „л¬ём җмқҳ ліҙкёүмңјлЎң мқён•ң м»Өн”јмҲҳмҡ”мқҳ мҰқк°ҖлЎң мқҙм ң м»Өн”јмӢңмһҘмқҖ нҸ¬нҷ”м—җ лӢӨлӢӨлһҗлӢӨкі ліј мҲҳлҸ„ мһҲлӢӨ. к·ёлҹ¬лӮҳ кё°м—…м—җ мһҲм–ҙ м„ұмһҘмқҖ мӢңмһҘ мһҗмІҙмқҳ м„ұмһҘ мҷём—җлҸ„ к°ҖлҠҘн•ҳлӢӨ. к·ёкІғмқҖ к°ҖкІ©мқёмғҒмңјлЎң мқён•ң кёҲм•Ўм Ғ м„ұмһҘмқҙлӢӨ. кё°нҳёмӢқн’Ҳмқҳ кІҪмҡ° мҶҢ비мһҗл“Өмқҙ лҠҗлҒјлҠ” к°ҖкІ©м Җн•ӯл ҘмқҖ л§Өмҡ° лӮ®лӢӨ. к°ҖкІ©мқ„ мҳ¬л ёлӢӨкі н•ҙм„ң л§ҘмӢ¬мқ„ л§ҲмӢңлҚҳ мӮ¬лһҢл“Өмқҙ л„ӨмҠӨм№ҙнҺҳлҘј л§ҲмӢңм§ҖлҠ” м•ҠлҠ”лӢӨ. л”°лқјм„ң лҸҷм„ңмӢқн’ҲмқҖ мҶҢ비мһҗлҸ…м җл Ҙмқ„ л°”нғ•мңјлЎң мқён”Ңл Ҳмқҙм…ҳ мқҙмғҒмңјлЎң кҫёмӨҖнһҲ к°ҖкІ©мқ„ мҳ¬л Өк°Ҳ мҲҳ мһҲлӢӨ. к°ҖкІ©мғҒмҠ№мқҖ кІ°көӯ л§Өм¶ңлЎң л°ҳмҳҒлҗңлӢӨ. мҳҲм „м—җ 비н•ҙ к°ҷмқҖ к°ңмҲҳмқҳ м ңн’Ҳмқ„ нҢ”лҚ”лқјлҸ„ к°ҖкІ©мғҒмҠ№л¶„ л°ҳмҳҒмңјлЎң л§Өм¶ңмқҳ мҙқм•Ўмқҙ мҳ¬лқјк°Җкё° л•Ңл¬ёмқҙлӢӨ.

4. л¶Җмһҗнҳ‘лҸҷнҳ• мӮ¬м—…лӘЁлҚё

м„ңл‘җм—җм„ң м–ёкёүн•ң кІғмІҳлҹј лҸҷм„ңмқҳ мӮ¬м—…лӘЁлҚёмқҖ мғҒлӢ№л¶Җ분 лҸҷм„ңмӢқн’Ҳкіј м—°кҙҖлҗҳм–ҙ мһҲлӢӨ. к°Җм№ҳнҲ¬мһҗлҠ” лӢЁмҲңн•ҳкі мү¬мҡҙ мӮ¬м—…лӘЁлҚёмқ„ м„ нҳён•ңлӢӨ. лҸҷм„ңмқҳ мӮ¬м—…мҳҒм—ӯмқҖ мӢқн’ҲмӮ¬м—…л¶Җ, нҸ¬мһҘмӮ¬м—…л¶Җ, мң нҶөмӮ¬м—…л¶Җ, м„ёлқјлҜ№мӮ¬м—…л¶Җ 4к°Җм§ҖлЎң мқҙлЈЁм–ҙ진лӢӨ. м„ёлқјлҜ№мӮ¬м—…л¶ҖлҠ” нҳ„мһ¬лЎңм„ңлҠ” мҳҒм—…м ҒмһҗлҘј лӮҙкі мһҲм–ҙ нҒ° кё°лҢҖлҘј н•ҳкё° нһҳл“ӨлӢӨ. лҳҗн•ң мң нҶөмӮ¬м—…л¶ҖлҠ” м•„м§Ғ лҸ…мһҗм Ғмқё мӮ¬м—…кё°л°ҳмқҙ лҜёлҜён•ң мғҒнғңмқҙлӢӨ. к·ёлһҳм„ң мӢӨм§Ҳм Ғмқё н•өмӢ¬ мӮ¬м—…л¶ҖлҠ” л¬јмһҗмӮ¬м—…л¶ҖмҷҖ мң нҶөмӮ¬м—…л¶ҖмқҙлӢӨ.

мӢқн’ҲмӮ¬м—…л¶ҖлҠ” лҸҷм„ңмӢқн’Ҳм—җм„ң л§Ңл“ м ңн’Ҳмқ„ мҲҳм¶ңн•ҳкі мҲҳмһ…мғҒк°Җм—җм„ң ліј мҲҳ мһҲлҠ” мӢқн’Ҳл“Ө(мҪҳмғҗлҹ¬л“ң л“ұ)мқ„ мҲҳмһ…н•ҙм„ң нҢҗлӢӨ. мқјмў…мқҳ л¬ҙм—ӯмқёлҚ° мқҙ л¶Җ분мқҙ м•Ҳм •м Ғмқё мқҙмң лҠ” к·ңлӘЁк°Җ нҒ¬м§ҖлҠ” м•Ҡм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ м ңн’Ҳмқ„ лҸ…м җ мҲҳм¶ңн•ҳлҠ” нҶөлЎңм—ӯн• мқ„ н•ҳлҠ”лҚ°лӢӨк°Җ мӢқн’Ҳл“Өмқҳ мң нҶөлҸ„ лҸҷм„ңмӢқн’Ҳмқҳ нӣ„кҙ‘мқ„ мһ…лҠ” кІғмқҙлқј ліј мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. лҸҷм„ңмқҳ мһҗнҡҢмӮ¬лЎң лҸҷм„ңмң м§Җк°Җ мһҲлҠ”лҚ° мӢқн’ҲмӮ¬м—…л¶ҖлҠ” мқҙ лҸҷм„ңмң м§Җм—җ мӢқмһҗмһ¬лҘј лӮ©н’Ҳн•ҳкё°лҸ„ н•ңлӢӨ.

нҸ¬мһҘмӮ¬м—…л¶ҖлҠ” л§җ к·ёлҢҖлЎң нҸ¬мһҘмһ¬лҘј лҸҷм„ңмӢқн’Ҳм—җлӢӨк°Җ лӮ©н’Ҳн•ҳлҠ” л¶Җм„ңлӢӨ. мқҙ л¶Җ분мқҖ кұ°мқҳ лҸҷм„ңмӢқн’Ҳм—җ мқҳмЎҙн•ҳкё° л•Ңл¬ём—җ нҒ° нҸӯмқҳ л§Өм¶ңм„ұмһҘмқ„ кё°лҢҖн• мҲҳлҠ” м—ҶлӢӨ. к·ёлҹ¬лӮҳ кұ°мқҳ кі м •м Ғмқё мәҗмү¬ м№ҙмҡ°лЎң мғқк°Ғн•ҳмӢңл©ҙ лҗңлӢӨ. кёҚм •м Ғмқё л¶Җ분мқҖ м•һм„ң м„ӨлӘ…н•ң л°”мҷҖ к°ҷмқҙ лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңмқҙ л§Өл…„ мҰқк°Җ추세м—җ мһҲлӢӨлҠ” кІғмқҙлӢӨ. м»Өн”јк°Җ л§Һмқҙ нҢ”лҰҙмҲҳлЎқ к»ҚлҚ°кё°к°Җ к°ҷмқҙ л§Һмқҙ нҢ”лҰ¬лҠ” кІғмқҖ лӢ№м—°н•ң мӣҗлҰ¬мқј кІғмқҙлӢӨ.

мҡ”м»ЁлҢҖ лҸҷм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқҳ мЈјмқёмқҙмһҗ м•„мӣғмҶҢмӢұмқ„ лҢҖн–үн•ҳлҠ” нҡҢмӮ¬лқј н• мҲҳ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳ мһ…мһҘм—җм„ңлҠ” л¶Ҳн•„мҡ”н•ң мһҗмӣҗмқҳ лӮӯ비лҘј л§үмқ„ мҲҳ мһҲкі , лҸҷм„ңмқҳ мһ…мһҘм—җм„ңлҠ” м•Ҳм •м Ғмқё мәҗмү¬н”ҢлЎңмҡ°лҘј м°Ҫм¶ңн•ҳкі лҢҖмЈјмЈјлЎңм„ңмқҳ мң„м№ҳлҘј м Ғк·№ нҷңмҡ©н•ңлӢӨлҠ” мёЎл©ҙм—җм„ң л§Өмҡ° л°”лһҢм§Ғн•ң мӮ¬м—… кө¬мЎ°лқј нҢҗлӢЁлҗңлӢӨ. к·ёлһҳм„ң лҸҷм„ңмҷҖ лҸҷм„ңмӢқн’Ҳмқҳ кҙҖкі„лҠ” м•„лІ„м§ҖмҷҖ м•„л“Өмқҙ нҳ‘лҸҷмқ„ н•ҙм„ң кёҚм •м Ғмқё мӢңл„Ҳм§ҖлҘј м°Ҫм¶ңн•ҳлҠ” 'л¶Җмһҗнҳ‘лҸҷнҳ• мӮ¬м—…лӘЁлҚё'лҸ„ мһ¬м •мқҳн• мҲҳ мһҲлӢӨ.

5. мҲ«мһҗлЎң м•Ңм•„ліҙлҠ” лҸҷм„ңмқҳ к°Җм№ҳ

лҸҷм„ңм—җкІҢм„ң мЈјлӘ©н• л§Ңн•ң мӮ¬мӢӨмқҖ мөңк·ј 5л…„к°„ л§Өл…„ лҶҖлқјмҡҙ м„ұмһҘмқ„ н•ҙмҷ”лӢӨлҠ” м җмқҙлӢӨ. лҸҷм„ңмқҳ м„ұмһҘмқҖ 진м§ң м„ұмһҘмЈјлҠ” кё°мҲ мЈјк°Җ м•„лӢҲлқј 'к°Җм№ҳк°Җ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн•ҳлҠ” кё°м—…'мһ…мқ„ ліҙм—¬мЈјлҠ” лҢҖн‘ңм Ғмқё мӮ¬лЎҖлӢӨ. нҸӯл°ңм Ғмқҙлқјкі н• мҲҳлҠ” м—Ҷм§Җл§Ң мҲҳм№ҳк°Җ мғҒлӢ№нһҲ нҒ° мғҒнғңм—җм„ң кҫёмӨҖнһҲ мӢӨм Ғмқҙ мҰқк°Җн•ҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқҖ лҜҝмқҢм§Ғн•ҳлӢӨ.

мқҙ к°ҷмқҖ мҲҳм№ҳмқҳ мӣҗмқёмқҖ лӢӨлҰ„м•„лӢҢ лҸҷм„ңмӢқн’Ҳм—җ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳ мһҗмІҙмқҳ л§Өм¶ңмқҙ мҳ¬лқјк°ҖлӢӨ ліҙлӢҲ нҸ¬мһҘмһ¬ л“ұмқҳ мҲҳмҡ”к°Җ мҰқк°Җн•ҳм—¬ л§Өм¶ңмқҙ мҰқк°Җн•ҳкі мһҲкі , лҸҷм„ңмӢқн’Ҳмқҙ лҸҲмқ„ мһҳ лІҢлӢӨ ліҙлӢҲ м§Җ분법нҸүк°Җмқҙмқөмқҙ нҒ¬кІҢ мҰқк°Җн•ҳм—¬ лӢ№кё°мҲңмқҙмқөмқ„ лҶ’мқҙлҠ” кө¬мЎ°лҘј мқҙлЈЁкі мһҲлӢӨ. 99л…„ лҸҷм„ңмӢқн’ҲмңјлЎң мқён•ң м§Җ분법нҸүк°ҖмқҙмқөмқҖ 164м–ө, 00л…„мқҖ 224м–ө, 01л…„мқҖ 329м–ө, 02л…„мқҖ 449м–өмқҙлӢӨ. м „мІҙ кІҪмғҒмқҙмқөм—җм„ң м°Ём§Җн•ҳлҠ” 비мңЁмқҙ 60~70%м—җ мқҙлҘј м •лҸ„лЎң м§Җ분법 нҸүк°Җмқҙмқөмқҙ л§үлҢҖн•ң мҳҒн–Ҙмқ„ лҒјм№ҳлҠ” кІғмқҙлӢӨ.

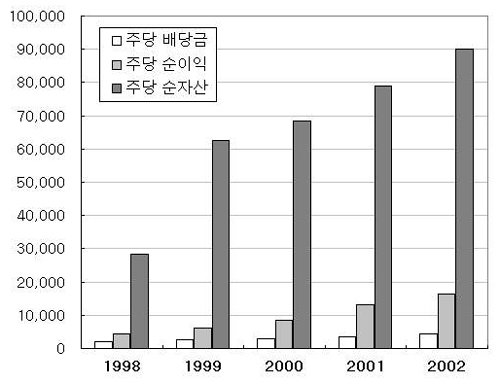

лҸҷм„ңмӢқн’Ҳмқҳ к°Җм№ҳлҠ” лӢЁмҲңнһҲ лҸҷм„ңмқҳ мһҗнҡҢмӮ¬мқҙкі , лҸҷм„ңмқҳ м§Җ분법 нҸүк°ҖлҢҖмғҒмқҙлқјлҠ” лҚ°м„ң к·ём№ҳм§Җ м•ҠлҠ”лӢӨ. лҸҷм„ңмӢқн’Ҳм—җм„ңл§Ң л°ӣмқҖ 2002л…„ л°°лӢ№мҲҳмқөмқҖ л¬ҙл Ө 401м–өмӣҗ, мқҙлҠ” 2001л…„ л°°лӢ№мҲҳмқө 253м–өмӣҗм—җ 비н•ҙ л¬ҙл Ө 60% к°Җк№Ңмқҙ мҰқк°Җн•ң мҲҳм№ҳлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ л°°лӢ№м„ұн–ҘмқҖ 95%лЎңм„ң мқҙлҠ” мҷёкөӯкі„ нҡҢмӮ¬мқё KraftмӮ¬мҷҖ н•©мһ‘лІ•мқёмқ„ мқҙлЈЁкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. мҷёкөӯкі„ нҡҢмӮ¬лҠ” көӯлӮҙ лІ•мқёмқ„ л§Ңл“Ө кІҪмҡ°м—җ кі л°°лӢ№ м •мұ…мқ„ м Ғмҡ©н•ңлӢӨ. кІҢлӢӨк°Җ лҸҷм„ңмӢқн’ҲмқҖ мқҙм ң лӮҙл¶Җ мң ліҙк°Җ 충분н•ҙм ём„ң лҚ” мқҙмғҒ мһҗкёҲмқ„ лӮҙл¶Җм—җ мҢ“мқ„ н•„мҡ”к°Җ м—ҶлӢӨ. л”°лқјм„ң кі л°°лӢ№м •мұ…мңјлЎң мқён•ҙ л°°лӢ№м„ұн–Ҙмқҙ 75%мҲҳмӨҖм—җм„ң 95%лЎң мҰқк°Җн•ҳкІҢ лҗҗлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ лҸҷм„ңм—җкІҢ мһҲм–ҙ нҡҢкі„мғҒмңјлЎңл§Ң мһЎнһҲлҠ” м§Җ분법 нҸүк°ҖлҢҖмғҒмқҙ м•„лӢҲлқј л§Өл…„ мҳҒм—…мқҙмқөліҙлӢӨлҸ„ 2л°°к°Җ л„ҳлҠ” нҳ„кёҲмқ„ л°°лӢ№кёҲмңјлЎң м•ҲкІЁмЈјлҠ” нҷ”мҲҳ분 к°ҷмқҖ мЎҙмһ¬мқё кІғмқҙлӢӨ.

<лҸҷм„ң мӢӨм Ғ 추мқҙ - лӢЁмң„:м–өмӣҗ>

мЈјмЈјк°Җм№ҳмқҳ мёЎл©ҙм—җ мһҲм–ҙм„ңлҸ„ лҸҷм„ңлҠ” л§Өл Ҙм Ғмқё нҡҢмӮ¬лӢӨ. 98л…„ мЈјлӢ№ л°°лӢ№кёҲмқҖ 2000мӣҗ, 02л…„ мЈјлӢ№ л°°лӢ№кёҲмқҖ 4500мӣҗ л¶Ҳкіј 5л…„ мӮ¬мқҙм—җ л°°лӢ№кёҲмқҖ л‘җ л°°к°Җ л„ҳкІҢ лҠҳм–ҙлӮ¬лӢӨ. мқҙкІғлҸ„ л§Өл…„ л°°лӢ№кёҲмқҙ н•ңлІҲлҸ„ мӨ„м–ҙл“ м Ғ м—Ҷмқҙ кҫёмӨҖнһҲ мҰқк°Җн•ҙмҷ”лӢӨлҠ” мёЎл©ҙм—җм„ң мқҳлҜёк°Җ мһҲлӢӨ. лҳҗн•ң мЈјлӢ№ мҲңмһҗмӮ°мқҖ 5л…„ лҸҷм•Ҳ 3л°°к°Җ л„ҳкІҢ лҠҳм–ҙлӮ¬кі , мЈјлӢ№ мҲңмқҙмқөмқҖ 4л°° к°Җк№Ңмқҙ лҠҳм–ҙлӮ¬лӢӨ. л§Ңм•Ҫ мЈјмӢқмқ„ 5л…„ лҸҷм•Ҳ ліҙмң н•ҳл©ҙм„ң л°°лӢ№кёҲк№Ңм§Җ мұҷкІјлӢӨл©ҙ к·ёлҸҷм•Ҳ мЈјмЈјк°Җ 400% к°Җк№Ңмҡҙ мҲҳмқөмқ„ лӮј мҲҳ мһҲлӢӨлҠ” мқҙм•јкё°к°Җ лҗңлӢӨ.

мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳмқҳ лҸ…м җл Ҙмқҙ мң м§Җлҗҳкі мӢқмғқнҷңмқҙ м„ңкө¬нҷ”лҗ мҲҳлЎқ м»Өн”јмӢңмһҘлҸ„ м„ұмһҘн•ңлӢӨлҠ” кІғмқҖ к°җм•Ҳн•ңлӢӨл©ҙ лҸҷм„ңмқҳ мҲҳм№ҳлҠ” м•һмңјлЎңлҸ„ кҫёмӨҖнһҲ мўӢм•„м§Ҳ кІғмңјлЎң ліҙмқёлӢӨ. л¬ҙм—ҮліҙлӢӨлҸ„ к·ёлҸҷм•Ҳ ліҙм—¬мӨҖ л°°лӢ№кёҲмқҳ м§ҖмҶҚм Ғмқё мҰқк°Җ, мһҗмӮ¬мЈј л§Өмһ… мӢӨм Ғ л“ұмқҳ мЈјмЈј мӨ‘мӢң нһҲмҠӨнҶ лҰ¬к°Җ лҸҷм„ңлҘј кёҚм •м ҒмңјлЎң л°”лқјліҙкІҢ л§Ңл“ңлҠ” мҡ”мҶҢлӢӨ.

6. м§ҖкёҲ мӮ¬м•ј н•ҳлҠ”к°Җ?

нҳ„мһ¬ лҸҷм„ңмқҳ мЈјк°ҖлҠ” л§Өл Ҙм Ғмқё мҲҳмӨҖмқёк°Җ? кІ°лЎ л¶Җн„° л§җн•ҳл©ҙ '비көҗм Ғ' л§Өл Ҙм Ғмқё мҲҳмӨҖмқҙлқјкі н• мҲҳ мһҲлӢӨ. 'л§Өмҡ°'к°Җ м•„лӢҢ '비көҗм Ғ'мқҙлқјлҠ” лӢЁм„ңлҘј л¶ҷмқҙлҠ” мқҙмң лҠ” мЈјмӢқмӢңмһҘмқҳ мһҘкё°к°„ м№ЁмІҙлЎң мқён•ҙ лӢЁмҲң мҲҳм№ҳл§ҢмңјлЎңлҠ” лҸҷм„ңліҙлӢӨлҸ„ мӢј мЈјмӢқл“Өмқҙ л§Һмқҙ мһҲкё° л•Ңл¬ёмқҙлӢӨ. кІҢлӢӨк°Җ мӢңмһҘмқҙ н•ҳлқҪн•ңлҚ° 비н•ҙ лҸҷм„ңлҠ” мЈјк°Җк°Җ кҫёмӨҖнһҲ мҳ¬лһҗлӢӨ.

н•ҳм§Җл§Ң лҸҷм„ңмқҳ мһ‘л…„ мЈјлӢ№мҲңмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң нҳ„мһ¬ PERлҠ” 4.3, л°°лӢ№мҲҳмқөлҘ мқҖ 6.3%мқҙлӢӨ. лӢ№кё°мҲңмқҙмқө лҢҖ비 л°°лӢ№кёҲмқ„ мқҳлҜён•ҳлҠ” л°°лӢ№м„ұн–Ҙмқҙ 27% мҲҳмӨҖм—җ л¶Ҳкіјн•ҳлӢӨлҠ” кІғмқ„ м җкіј кҫёмӨҖнһҲ л°°лӢ№кёҲмқҙ лҠҳм–ҙлӮң нһҲмҠӨнҶ лҰ¬лҘј к°җм•Ҳн•ңлӢӨл©ҙ м•Ҳм •м Ғмқё нҲ¬мһҗк°Җ к°ҖлҠҘн• кІғмңјлЎң ліҙмқёлӢӨ.

<мЈјлӢ№ к°Җм№ҳ ліҖнҷ” - лӢЁмң„:мӣҗ>

л¬јлЎ мҳ¬н•ҙ кІҪкё°л¶Ҳнҷ©мңјлЎң мқён•ҙ м»Өн”јмӢңмһҘлҸ„ мң„축лҗ мҲҳ мһҲкі , нҷҳмңЁмғҒмҠ№ л“ұмңјлЎң мқён•ҙ лҸҷм„ңмқҳ мӢӨм Ғмқҙ лӢӨмҶҢ кё°лҢҖм—җ лӘ» лҜём№ мҲҳлҸ„ мһҲлӢӨ. к·ёлҹ¬лӮҳ мһҘкё°м Ғмқё кҙҖм җм—җм„ң ліёлӢӨл©ҙ мқҙлҹ° ліҖмҲҳл“ӨмқҖ лҸҷм„ңмҷҖ лҸҷм„ңмӢқн’Ҳмқҙ к°Җ진 к°•л Ҙн•ң м•„м„ұ м•һм—җм„ң нҒ° мқҳлҜёк°Җ м—Ҷмқ„ м§ҖлҸ„ лӘЁлҘёлӢӨ. мҲҳм№ҳлЎң ліҙм•„лҸ„ мһҗліёлҢҖ비 мҲҳмқөлҘ м§Җн‘ңмқё ROEк°Җ 17~19%лҢҖлҘј мң м§Җлҗҳл©ҙм„ң мЈјлӢ№ мҲңмһҗмӮ°мқҙ 90000мӣҗмқ„ л„ҳлӢӨ ліҙлӢҲ м•Ҳм „л§Ҳ진лҸ„ нҷ•ліҙлҗҳм–ҙ мһҲлӢӨ. 10л…„ нӣ„м—җлҸ„ мҡ°лҰ¬лҠ” лҸҷм„ңмӢқн’Ҳм—җм„ң лӮҳмҳЁ л§ҘмӢ¬ м»Өн”јлҘј л§ҲмӢңкі мһҲмңјлҰ¬лқјкі мүҪкІҢ мғҒмғҒн• мҲҳ мһҲлӢӨ.

к№ҖлҜјкөӯ neominde@itooza.com, мөңмӨҖмІ wallstreet@itooza.com

м ңн’Ҳлі„, л…„лҸ„лі„ лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі м№ҙн”ј

лҸҷм„ңмӢқн’ҲмқҖ мң лӘ…н•ң кҙ‘кі м№ҙн”јлҘј л§Һмқҙ л§Ңл“Өм–ҙлӮҙкё°лЎңлҸ„ мң лӘ…н•ҳлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі м№ҙн”јлҘј л…„лҸ„лі„лЎң мӮҙнҺҙліҙкі к°•л Ҙн•ң л§ҲмјҖнҢ…л Ҙмқ„ лҠҗк»ҙліҙмһҗ.

л§ҘмӢ¬ мҳӨлҰ¬м§ҖлӮ

2001 м—¬лҰ„м—җлҠ” нқ”л“ңм„ёмҡ”, м•„мқҙмҠӨм»Өн”јлҠ” л§ҘмӢ¬

2001 лӢ№мӢ мқҳ н–Ҙкё°к°Җ лӮҳлҘј н–үліөн•ҳкІҢ н•©лӢҲлӢӨ.

2000 м»Өн”јлҠ” л§ҘмӢ¬, лӢӨм–‘н•ҳкІҢ мҰҗкё°м„ёмҡ”!

2000 мһҗкҫёмһҗкҫё лӢ№мӢ мқҳ н–Ҙкё°к°Җ мўӢ아집лӢҲлӢӨ.

1999 мқҙ м„ёмғҒ к°ҖмһҘ н–Ҙкё°лЎңмҡҙ м»Өн”јлҠ” лӢ№мӢ кіј н•Ёк»ҳ л§ҲмӢңлҠ” м»Өн”јмһ…лӢҲлӢӨ

1997 н–Ҙмқҙ мўӢм•„ м»Өн”јлӢӨмҡҙ м»Өн”ј, л§ҘмӢ¬

1997 мғҲлЎңмҡҙ лҠҗлӮҢ, л§ҘмӢ¬

1996 н–Ҙмқҙ мўӢмқҖ м»Өн”ј, л§ҘмӢ¬

1993 к№Ҡкі н’Қл¶Җн•ң л§ӣкіј н–Ҙ, л§ҘмӢ¬

1992 м„ёмғҒмқҖ мғқк°ҒліҙлӢӨ л”°лң»н•ҳлӢӨ.

1990 к°ҖмҠҙмқҙ л”°лң»н•ң мӮ¬лһҢкіј л§ҢлӮҳкі мӢ¶лӢӨ

1989 л§җм—Ҷмқҙ кіөк°җн•ҙ мҳЁ м»Өн”јмқҳ лӘ…мһ‘, м»Өн”јлҠ” м—ӯмӢң л§ҘмӢ¬мқҙ мўӢмҠөлӢҲлӢӨ.

1989 к°ҖмҠҙмқҙ л”°лң»н•ң мӮ¬лһҢ, к·ё к№ҠмқҖ мқёмғқмқ„ л“ЈлҠ”лӢӨ

1985 н’Қл¶Җн•ң л§ӣкіј н–Ҙ, к№ҠмқҖ л©Ӣмқ„ м§ҖлӢҢ м»Өн”јмқҳ лӘ…мһ‘ лғүлҸҷкұҙмЎ°м»Өн”ј л§ҘмӢ¬

1984 м»Өн”јмқҳ лӘ…мһ‘, л§ҘмӢ¬, лҚ”мҡұ мўӢм•„мЎҢмҠөлӢҲлӢӨ

1982 м„ёкі„ м •мғҒмқҳ м»Өн”ј, л§ҘмӢ¬

1981 м»Өн”јмқҳ лӘ…мһ‘, л§ҘмӢ¬

л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ мә”м»Өн”ј

2001 м ҠмқҢ, к·ё к°җлҜёлЎңмҡҙ нҷҳмғҒ. лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ- мә” л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ

2000 м ҠмқҢмқҖ л°°л°ҳн•ҳм§Җ м•ҠлҠ” кұ°м•ј!

1999 лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ. л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ мә”м»Өн”ј!

1998 лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ, лӮң л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ

1997 л§Ҳм§Җл§ү н•ңл°©мҡёк№Ңм§Җ м ҠмқҢмқҳ мӢ м„ н•ң н–Ҙкё°, лӮң л§ҘмҠӨмӣ°

1995 м ҠмқҢмқҳ мӢ м„ н•ң н–Ҙкё°, л§ҘмҠӨмӣ° лё”лЈЁм—Ј мә”м»Өн”ј

1994 л§ҲмӢңлҠ” к·ё мһҗлҰ¬к°Җ кі§ м№ҙнҺҳ! л§ҘмҠӨмӣ° м№ҙнҺҳлҰ¬мү¬ л Ҳк·ңлқј

1993 к№ҠмқҖ л§ӣ, 진н•ң н–Ҙкё°, мҠӨл¬ҙмӮҙмқҳ лҠҗлӮҢ! л§ҘмҠӨмӣ° м№ҙнҺҳлҰ¬мү¬, л Ҳк·ңлқј

1992 м •мғҒмқҳ мқҙмҲңк°„, л§ҘмҠӨмӣ° мә”м»Өн”ј

1991 м»Өн”ј, к·ё мһҗмң мқҙлҜём§Җ! л§ҘмҠӨмӣ° мә”м»Өн”ј

1989 лӮҳмқҳ м—¬мң , лӮҳмқҳ мә”м»Өн”ј, л§ҘмҠӨмӣ° мә”м»Өн”ј

1987 л§ҘмҠӨмӣ° мә”м»Өн”ј-кіөк°җн•ҳлҠ” л§ӣ, к°ҖмҠҙ к№ҠмҲҷн•ң н–Ҙкё°, л§ҘмҠӨмӣ° мә”м»Өн”ј

1986 л§ҘмҠӨмӣ° мә”м»Өн”ј, л§ҘмҠӨмӣ° м№ҙнҺҳмҳӨл Ҳ

н”„лҰ¬л§Ҳ

2001 м„ёмғҒм—җм„ң к°ҖмһҘ м•„лҰ„лӢӨмҡҙ м—°мқё, лӮҙ м•„лӮҙ

2000 н”„лҰ¬л§ҲлҠ” м•„лӮҙмӮ¬лһ‘мһ…лӢҲлӢӨ.

1999 лӮЁл“Ө м•һм—җм„ мҶҗлҸ„ лӘ» мһЎм§Җл§Ң лӢ№мӢ л§Ңмқ„ мӮ¬лһ‘н•ҳлҠ” м§Җ м•Ңм§Җ?

1998 мһҠм§Җ л§Ҳм„ёмҡ”, лӢ№мӢ мқҖ к°ҖмһҘ мҶҢмӨ‘н•ң мӮ¬лһҢмқҙлқјлҠ” кІғмқ„

1998 лӢ№мӢ м•Ңм•„? лӢ№мӢ мқҙ м–јл§ҲлӮҳ мҶҢмӨ‘н•ң мӮ¬лһҢмқём§Җ

1997 мҡ°лҰ¬ лӢӨмӢң кІ°нҳјн• к№Ң?

1996 лӮҙк°Җ м ёлҸ„ мўӢмқҖ мқҙ м„ёмғҒ лӢЁ н•ң мӮ¬лһҢ

1995 лӮҙк°Җ мӮ¬лһ‘н• мӮ¬лһҢ, лӮҙкІҢ мҶҢмӨ‘н•ң мӮ¬лһҢмқҖ м–ём ңлӮҳ лӢ№мӢ мһ…лӢҲлӢӨ.

1994 к°ҖмҠҙм—җ м•Ҳкё°л©ҙ н–Ҙкё°к°Җ лҗҳлҠ” мӮ¬лһҢ

1993 м„ёмғҒм—җм„ң к°ҖмһҘ м•„лҰ„лӢӨмҡҙ мқҙлҰ„, лӢ№мӢ мқҳ мқҙлҰ„мқҖ м•„лӮҙмһ…лӢҲлӢӨ.

1993 м•„лӮҙлҠ” м—¬мһҗліҙлӢӨ м•„лҰ„лӢөлӢӨ.

1985 м»Өн”јмқҳ л§ӣкіј н–Ҙмқ„ лҚ”мҡұ к№Ҡкі н’Қл¶Җн•ҳкІҢ мҷ„м„ұмӢңнӮӨлҠ” н”„лҰ¬л§Ҳ

к№ҖмҠ№мҡұ manager@itooza.com

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗм „лһөмңјлЎң ліё лҸҷм„ң

в–¶ л¶Җмһҗм•„л“Өнҳ• кё°м—… - мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’ҲмңјлЎңл¶Җн„° мҲҳм·Ён•ҳлҠ” л°°лӢ№кёҲкіј м§Җ분법 нҸүк°Җмқҙмқө

в–¶ BMнҳ• кё°м—… - мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳм—җ нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳлҠ” м•Ҳм •м Ғмқё мӮ¬м—…кө¬мЎ°

в–¶ кё°мҲ л‘”к°җнҳ• кё°м—… - кё°мҲ ліҖнҷ”м—җ л‘”к°җн•ң нҸ¬мһҘмһ¬, мӢқмһҗмһ¬ м—…мў…

в–¶ мң нҶөл¬јлҹү л¶ҖмЎұнҳ• кё°м—… - мөңк·ј 3к°ңмӣ” н•ҳлЈЁ нҸүк· кұ°лһҳлҹү мІңмЈј м •лҸ„мқҳ мң нҶөл¬јлҹү л¶ҖмЎұ мғҒнғң

в–¶ кі ROEнҳ• кё°м—… - мөңк·ј 3л…„ нҸүк· ROE 17%мҲҳмӨҖмқҳ лҶ’мқҖ мҲҳмқөм„ұ

в–¶ кі л°°лӢ№лҘ нҳ• кё°м—… - л§Өл…„ мЈјлӢ№ л°°лӢ№кёҲкіј л°°лӢ№кёҲ мҙқм•Ўмқҙ мҰқк°Җн•ң нһҲмҠӨнҶ лҰ¬

1. лҸҷм„ңлҠ” м–ҙл–Ө нҡҢмӮ¬мқёк°Җ?

лҸҷм„ңлҠ” л§ҘмӢ¬м»Өн”јмҷҖ н”„лҰ¬л§ҲлЎң мң лӘ…н•ң лҸҷм„ңмӢқн’Ҳмқҳ м§Җ분мқ„ 42.39% ліҙмң н•ң лҸҷм„ңмӢқн’Ҳмқҳ лӘЁнҡҢмӮ¬лӢӨ. лҸҷм„ңлҘј м ңлҢҖлЎң мқҙн•ҙн•ҳкё° мң„н•ҙм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқҳ нҡҢмӮ¬лӮҙмҡ©кіј лҸҷм„ңмҷҖмқҳ кҙҖкі„лҘј м •нҷ•н•ҳкІҢ нҢҢм•…н•ҙм•ј н•ңлӢӨ. лҸҷм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқ„ мғҒлҢҖлЎң нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳкі мҲҳм¶ңмһ… м—…л¬ҙмқҳ мқјл¶Җ분мқ„ лҢҖн–үн•ңлӢӨ. мһ‘л…„м—җ лҸҷм„ңмӢқн’Ҳкіј кҙҖл Ёлҗң л¶Җ분л§Ң н•ҳлҚ”лқјлҸ„ л§Өм¶ң 527м–өмӣҗ, л§Өмһ… 226м–өмӣҗмңјлЎң 700м–өмӣҗмқҙ л„ҳлҠ” кұ°лһҳкҙҖкі„лҘј л§әкі мһҲлӢӨ.

лҸҷм„ңмқҳ мӮ¬м—…кө¬мЎ°лҠ” мңЁмҙҢнҷ”н•ҷкіј мң мӮ¬н•ҳлӢӨ. мңЁмҙҢнҷ”н•ҷмқҖ лҶҚмӢ¬м—җ лқјл©ҙ л°Ҹ кіјмһҗмқҳ нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ҳкі мһҲкі лҶҚмӢ¬мқҳ м§Җ분мқ„ ліҙмң н•ҳкі мһҲлҠ” лӘЁнҡҢмӮ¬лӢӨ. л§Ҳм°¬к°Җм§ҖлЎң лҸҷм„ңлҸ„ лҸҷм„ңмӢқн’Ҳм—җ к°Ғмў… нҸ¬мһҘмһ¬лҘј лӮ©н’Ҳн•ңлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңк·ңлӘЁлҠ” л¬ҙл Ө 6900м–өмӣҗ мҲҳмӨҖмқҙкі мҲңмқҙмқөлҸ„ 1000м–өмӣҗм—җ мңЎл°•н•ңлӢӨ. кұ°лҢҖн•ң мһҗнҡҢмӮ¬лҘј мғҒлҢҖлЎң лҸ…м җм ҒмңјлЎң м ңн’Ҳмқ„ кіөкёүн•ҳкі мһҲм–ҙ л§Өм¶ңмқҙ м•Ҳм •м Ғмқҙкі , мһҗнҡҢмӮ¬лҚ•л¶„м—җ л§үлҢҖн•ң м§Җ분법 нҸүк°ҖмқҙмқөмңјлЎңл§Ң мҳ¬лҰ¬лҠ” кІғлҸ„ 비мҠ·н•ң м җмқҙлӢӨ. лҸҷм„ңлҠ” мҳҒм—…кё°л°ҳмқҙ мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳм—җ мһҲмқ„ лҝҗ м•„лӢҲлқј 42.38%лқјлҠ” лҶ’мқҖ м§Җ분мңЁлЎң мқён•ҙ лҸҷм„ңмӢқн’Ҳмқҳ мҳҒм—…мӢӨм Ғкіј к°Җм№ҳк°Җ лҸҷм„ңмқҳ к°Җм№ҳм—җ л§Өмҡ° м ҲлҢҖм Ғмқё мҳҒн–Ҙмқ„ лҜём№ҳкІҢ лҗңлӢӨ. к·ёлһҳм„ң лҸҷм„ңмқҳ 분м„қмқҖ лҸҷм„ңмӢқн’ҲмңјлЎңл¶Җн„° мӢңмһ‘лҗңлӢӨ.

2. л¶Җмһҗм•„л“Ө лҸҷм„ңмӢқн’Ҳ

лҸҷм„ңмӢқн’ҲмқҖ м•„лІ„м§Җ нҡҢмӮ¬м—җ нҡЁлҸ„н•ҳлҠ” л¶Җмһҗм•„л“ӨлЎң мһ¬м •мқҳ н• мҲҳ мһҲлӢӨ. мҲҳм№ҳ л©ҙм—җм„ң лҸҷм„ңмӢқн’Ҳмқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқ„ мӮҙнҺҙліҙмһҗ. лЁјм Җ л§Өм¶ңм•Ў. 2002л…„ лҸҷм„ңмқҳ л§Өм¶ңм•ЎмқҖ мҙқ 1755м–өмӣҗ, мқҙ мӨ‘ лҸҷм„ңмӢқн’Ҳкіј м§Ғм ‘м Ғмқё кҙҖл Ёмқ„ л§әкі мһҲлҠ” л§Өм¶ңл§Ң 527м–өмӣҗмқҙлӢӨ. 비мӨ‘мңјлЎң л”°м§Җл©ҙ 30% мҲҳмӨҖ. кІҪмғҒмқҙмқөм—җм„ң м§Җ분법 нҸүк°Җмқҙмқөмқҙ м°Ём§Җн•ҳлҠ” л¶Җ분мқҖ лҚ”мҡұ нҒ¬лӢӨ. лҸҷм„ңмқҳ м§Җ분법 нҸүк°ҖмқҙмқөмқҖ 432м–өмӣҗмңјлЎң м§Җ분법 нҸүк°Җмқҙмқө 445м–өмӣҗмқҳ кұ°мқҳ лҢҖл¶Җ분мқ„ м°Ём§Җн• лҝҗл§Ң м•„лӢҲлқј, м „мІҙ кІҪмғҒмқҙмқө 607м–ө мӨ‘м—җм„ңлҸ„ 71%лҘј м°Ём§Җн• м •лҸ„лЎң мқҙмқөкё°м—¬лҸ„к°Җ нҒ¬лӢӨ.

лҸҷм„ңмӢқн’ҲмқҖ мғҒмһҘн•ҳм§Җ м•Ҡм•ҳкё° л•Ңл¬ём—җ мӢңмһҘм—җм„ң мӮҙ мҲҳ м—ҶлӢӨ. к·ёлҰ¬кі лғүлҸҷкұҙмЎ°м»Өн”јм—…кі„м—җм„ң лҸ…м җм Ғмқё мң„м№ҳлҘј м°Ём§Җн•ҳкі мһҲмқҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢңмһҘм—җлҠ” к·ёлҰ¬ мһҳ м•Ңл Өм§Җм§Җ м•ҠмқҖ кІғлҸ„ мӮ¬мӢӨмқҙлӢӨ. н•ҳм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңмқҙлӮҳ мқҙмқөк·ңлӘЁлҠ” мғҒмһҘлҗң м—¬лҠҗ мғҒмһҘмқҢмӢқлЈҢкё°м—… лӘ»м§Җ м•ҠлӢӨ.

лҸҷм„ңк°Җ 42.39%мқҳ м§Җ분мқ„ к°Җм§Җкі мһҲм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ мөңлҢҖмЈјмЈјлҠ” л°”лЎң лҜёкөӯмқҳ KraftмӮ¬лӢӨ. Kraftк°Җ 49%мқҳ м§Җ분мқ„ к°Җм§Җкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. KraftлҠ” н•„лҰҪлӘЁлҰ¬мҠӨмқҳ мһҗнҡҢмӮ¬лЎң м№ҳмҰҲ, нҒ¬лҰј л“ұмңјлЎң мң лӘ…н•ң нҡҢмӮ¬лӢӨ. л”°лқјм„ң лҸҷм„ңмӢқн’ҲмқҖ н•ңкөӯмқҳ лҸҷм„ңмҷҖ лҜёкөӯмқҳ KraftмӮ¬к°Җ кіөлҸҷмңјлЎң м¶ңмһҗн•ң мҷёкөӯкі„ нҲ¬мһҗнҡҢмӮ¬лқјкі н• мҲҳ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳмқҙ м°ҪлҰҪлҗң кІғмқҖ мҳ¬н•ҙлЎң 36л…„м§ёлЎң м ‘м–ҙл“ лӢӨ. лҸҷм„ңмҷҖ KraftмӮ¬мқҳ нҢҢнҠёл„Ҳ кҙҖкі„к°Җ 30л…„мқҙ л„ҳкІҢ м§ҖмҶҚлҗҳм–ҙ мҳЁ кІғмқҙлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ мһ‘л…„ мӣ”к°„мЎ°м„ м—җм„ң м„ м •н•ң 50лҢҖ мҡ°лҹү лҢҖкё°м—…м—җм„ң 7мң„м—җ м„ м •лҗ м •лҸ„лЎң мҡ°лҹүн•ң мһ¬л¬ҙкө¬мЎ°мҷҖ нғ„нғ„н•ң мҳҒм—…л Ҙмқ„ мһҗлһ‘н•ңлӢӨ.

лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ мӢӨм Ғмқ„ мӮҙнҺҙліҙмһҗ. лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ л§Өм¶ңм•ЎмқҖ 6916м–өмӣҗ, мҳҒм—…мқҙмқөмқҖ 1246м–өмӣҗмқҙлӢӨ. кІҪмғҒмқҙмқөмқҖ 1415м–өмӣҗ, мҲңмқҙмқөмқҖ 998м–өмӣҗмқҙлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ 2002л…„ л§Өм¶ңм•ЎмқҖ 2001л…„лҸ„м—җ 비н•ҙ лӢӨмҶҢ мӨ„м–ҙл“Өм—ҲлӢӨ. н•ҳм§Җл§Ң мҳҒм—…мқҙмқөмқҖ 17%, кІҪмғҒмқҙмқөмқҖ 24%, мҲңмқҙмқөмқҖ 25%м”© к°Ғкё° мҰқк°Җн–ҲлӢӨ. л§Өм¶ңм •мІҙм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢӨм Ғмқҙ нҳёмЎ°лҘј ліҙмҳҖлҚҳ мқҙмң лҠ” м»Өн”јк°ҖкІ©мқҳ м•Ҳм •кіј нҷҳмңЁн•ҳлқҪ л“ұ мӣҗмһ¬лЈҢ мЎ°лӢ¬к°ҖкІ©мқҳ н•ҳлқҪмқҙ мһҲм—Ҳкі н•ңлҜёмқҖн–ү л§Өк°Ғмқҙмқө 30м–өмӣҗмқҙ 추к°Җлҗҳм—Ҳкё° л•Ңл¬ёмқҙлӢӨ. лҳҗн•ң мҶҢл“қмҲҳмӨҖмқҙ н–ҘмғҒлҗҳкі мҠӨнғҖлІ…мҠӨмҷҖ к°ҷмқҖ лҜёкөӯмӢқ м—җмҠӨн”„л ҲмҶҢ м»Өн”ј м „л¬ём җл“Өмқҙ л“Өм–ҙм„ңл©ҙм„ң кі к°ҖкІ©лҢҖмқҳ м»Өн”ј мҲҳмҡ”к°Җ лҠҳм–ҙлӮң кІғлҸ„ мҳҒм—…мқҙмқөмқҙ мҰқлҢҖлҗң мқҙмң мӨ‘ н•ҳлӮҳмқҙлӢӨ.

3. лҸҷм„ңмӢқн’Ҳ лҸ…м җл Ҙмқҳ л‘җ к°Җм§Җ мқҙмң

лҸҷм„ңмӢқн’Ҳмқҳ лҶҖлқјмҡҙ мҲ«мһҗ(мӢӨм Ғкіј мһ¬л¬ҙмҲҳм№ҳ)мҷҖ к·ё к·јк°„мқҙ лҗҳлҠ” лҸ…м җл Ҙмқ„ м–ҙл–»кІҢ м„ӨлӘ…н• мҲҳ мһҲмқ„к№Ң? мқҙлҠ” л§үлҢҖн•ң кҙ‘кі л№„мҷҖ кё°нҳёмӢқн’Ҳмқҳ мӨ‘лҸ…м„ұм—җ лҢҖн•ң мқҙн•ҙк°Җ н•„мҡ”н•ҳлӢӨ. м»Өн”јлҠ” лӢҙл°°мҷҖ к°ҷмқҖ кё°нҳёмӢқн’ҲмқҙлӢӨ. лӢӨлҘё мқҢмӢқлЈҢ м ңн’Ҳкіј лӢ¬лҰ¬ м»Өн”јлҠ” мғқмЎҙмқ„ мң„н•ҙ кјӯ н•„мҡ”н•ң м ңн’ҲмқҖ м•„лӢҲлқјлҠ” кІғмқҙлӢӨ. л”°лқјм„ң м»Өн”ј л§ҲмјҖнҢ…мқҖ мҲҳмҡ”лҘј мҙүл°ңмӢңнӮӨлҠ” мқҙлҜём§Җ м „мҹҒмқҙкі кҙ‘кі л“ұмқ„ нҸ¬н•Ён•ң лӢӨм–‘н•ң нҢҗмҙү нҷңлҸҷмқҙ н•„мҲҳм ҒмқҙлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ мһ‘л…„ нҢҗкҙҖ비лҠ” 1991м–өмӣҗлЎң м „мІҙ л§Өм¶ңм•Ўмқҳ 28.7%лҘј м°Ём§Җн•ңлӢӨ. нҢҗкҙҖ비 мӨ‘ нҢҗмҙүкіј м§Ғм ‘м Ғмқё кҙҖл Ёмқ„ л§әкі мһҲлҠ” кҙ‘кі м„ м „л№„к°Җ 670м–ө, нҢҗл§ӨмһҘл Ө비к°Җ 552м–өмӣҗмқҙлӮҳ лҗңлӢӨ.

л§үлҢҖн•ң кҙ‘кі л№„лҠ” кІҪмҹҒмһҗл“Өмқҙ мӢңмһҘм—җ мүҪкІҢ 진мһ…н•ҳм§Җ лӘ»н•ҳкІҢ л§Ңл“ңлҠ” 진мһ…мһҘлІҪмқҙ лҗңлӢӨлҠ” мёЎл©ҙм—җм„ң к°Ғлі„н•ң мқҳлҜёлҘј к°Җ진лӢӨ. мқҙлҠ” лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі л“Өмқ„ мғқк°Ғн•ҳл©ҙ мүҪкІҢ мқҙн•ҙн• мҲҳ мһҲлҠ” м җмқҙлӢӨ. м•Ҳм„ұкё°, мӢ¬мқҖн•ҳ, н•ңм„қк·ң л“ұмқ„ лӮҙм„ёмӣҢ мҲҳмӢӯл…„лҸҷм•Ҳ н•ҙмҳЁ л¶Җл“ңлҹҪкі м„ёл Ёлҗң лҠҗлӮҢмқ„ мЈјлҠ” кҙ‘кі мқҙлҜём§ҖлҠ” к·ё мһҗмІҙлЎңм„ң н•ҳлӮҳмқҳ кұ°лҢҖн•ң мһҗмӮ°мқҙлӢӨ.

м•Ҳм„ұкё°мҷҖ к·ёмқҳ мҳӨлһң нҢҢнҠёл„Ҳ мқҙнҳ„лҜём”Ёк°Җ м¶ңм—°н•ҳлҠ” 'н”„лҰ¬л§Ҳ' кҙ‘кі лҠ” к·ё мһҗмӮ°к°Җм№ҳлҘј лҠҗлҒјкІҢ н•ҙмЈјлҠ” лӢЁм Ғмқё мӢӨлЎҖлӢӨ. н”„лҰ¬л§Ҳ кҙ‘кі мҷҖ кҙҖл Ёлҗң л‘җ к°Җм§Җ мҳӨн•ҙк°Җ мһҲлӢӨ. мІ« лІҲм§ёлҠ” н”„лҰ¬л§ҲлҘј ліҙнҶөлӘ…мӮ¬лЎң мғқк°Ғн•ңлӢӨлҠ” м җмқҙлӢӨ. н•ҳм§Җл§Ң н”„лҰ¬л§ҲлҠ” м—„м—°н•ң к°ңлі„ лёҢлһңл“ңм—җ л¶Ҳкіјн•ҳлӢӨ. л§Ҳм№ҳ нҸҙлқјлЎңмқҙл“ңк°Җ мқјк°ң лёҢлһңл“ңм—җ л¶Ҳкіјн•ҳм§Җл§Ң мҰүм„қмӮ¬м§„кё°лҘј лӘЁл‘җ нҸҙлқјлЎңмқҙл“ң м№ҙл©”лқјлқјкі н•ҳлҠ” кІғмІҳлҹј кі мң лӘ…мӮ¬мқё н”„лҰ¬л§Ҳмқҳ мқјл°ҳлӘ…мӮ¬лҠ” 'м»Өн”ј нҒ¬лҰј', кІҪмҹҒмһҗлҠ” л„ӨмҠ¬л Ҳмқҳ м»Өн”јл©”мқҙнҠёлӢӨ. н•ҳм§Җл§Ң ліҙнҶөлӘ…мӮ¬нҷ” лҗ м •лҸ„лЎң лӘЁл‘җл“Ө н”„лҰ¬л§ҲлҘј мһҳ м•Ңкі мһҲлӢӨ. мқҙлҠ” м»Өн”јнҒ¬лҰ¬лЁё мӢңмһҘм җмң мңЁ 85%лқјлҠ” лҶҖлқјмҡҙ мҲҳм№ҳлЎң мҰқлӘ…лҗҳкі мһҲлӢӨ. л‘җ лІҲм§ёлҠ” м•Ҳм„ұкё°м”ЁмҷҖ к°ҷмқҙ м¶ңм—°н•ҳлҠ” мқҙнҳ„лҜём”ЁлҘј мӢӨм ң м•Ҳм„ұкё°м”Ёмқҳ л¶ҖмқёмңјлЎң м•Ңкі мһҲлҠ” мӮ¬лһҢл“Өмқҙ л§ҺлӢӨлҠ” м җмқҙлӢӨ. мқҙ м»Өн”Ңмқ„ 20л…„ к°Җк№Ңмқҙ кҙ‘кі м—җ к°ҷмқҙ м¶ңм—°мӢңнӮӨл©ҙм„ң кө¬м¶•н•ң н–үліөн•ң л¶Җл¶Җмқҳ мқҙлҜём§Җк°Җ лҸҷм„ңмӢқн’Ҳмқҳ нҒ° мһҗмӮ°мқё м…ҲмқҙлӢӨ. мқҙ мһҘмҲҳ мӢңлҰ¬мҰҲ кҙ‘кі лҚ•л¶„м—җ 'м»Өн”јм—” м–ём ңлӮҳ н”„лҰ¬л§Ҳ'лқјлҠ” л©ҳнҠёлҠ” мқҙм ң кҙ‘кі м№ҙн”јк°Җ м•„лӢҲлқј 'мӮ¬мӢӨ'мқҙ лҗҳм–ҙлІ„л ёлӢӨ.

лҸ…м җл Ҙмқҳ л‘җ лІҲм§ё мқҙмң лҠ” кё°нҳёмӢқн’Ҳмқҳ мӨ‘лҸ…м„ұкіј кҙҖл Ёмқҙ мһҲлӢӨ. кё°нҳёмӢқн’ҲмқҖ нҠ№м„ұмғҒ н•ңлІҲ мһ…л§ӣмқҙ кёёл“Өм—¬м§Җл©ҙ мўҖмІҳлҹј лӢӨлҘё м ңн’Ҳмқ„ м ‘н•ҳкё° м–ҙл өлӢӨ. н•ңкөӯмқҖ 1мқёлӢ№ м—°к°„ нҸүк· м»Өн”јлҘј 330мһ” л§ҲмӢңлҠ” м„ёкі„ 10мң„к¶Ңмқҳ м»Өн”јмӢңмһҘмқ„ нҳ•м„ұн•ҳкі мһҲлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ 30л…„ л„ҳкІҢ н•ңкөӯмқҳ мқёмҠӨн„ҙнҠё м»Өн”јмӢңмһҘмқ„ лҸ…м җн•ҙмҷ”лӢӨ. мҡ°лҰ¬к°Җ к·ёлҸҷм•Ҳ мқјмғҒмғқнҷңм—җм„ң лЁ№м–ҙмҷ”лҚҳ лҢҖл¶Җ분мқҳ мқёмҠӨн„ҙнҠё м»Өн”јк°Җ лҸҷм„ңмӢқн’Ҳмқҳ м ңн’Ҳмқҙлқјкі н•ҙлҸ„ л¬ҙлҰ¬к°Җ м•„лӢҗ м •лҸ„лӢӨ. лҸҷм„ңмӢқн’ҲмқҖ м»Өн”јм—җ мҲӯлҠүмқҳ кө¬мҲҳн•ң л§ӣмқҙ мІЁк°ҖмӢңнӮӨлҠ” л“ұ н•ңкөӯмқёмқҳ мһ…л§ӣм—җ л§һлҠ” н•ңкөӯ кі мң мқҳ м»Өн”јм ңн’Ҳл“Өмқ„ к°ңл°ңн•ҙмҷ”лӢӨ. н•ңкөӯмӮ¬лһҢл“ӨмқҖ лҸҷм„ңм»Өн”јмқҳ л§ӣм—җ мҳӨлһң кё°к°„ кёёл“Өм—¬мЎҢлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ м»Өн”јмӢңмһҘ лҸ…м җмқҖ к·ёлҹ° мқҳлҜём—җм„ң лӢҙл°°мҷҖ л§Ҳм°¬к°Җм§ҖлЎң мһҗм—°лҸ…м җм—җ к°Җк№қлӢӨ. лӢЁмҲңн•ң мҶҢ비мһ¬лЎңм„ң лёҢлһңл“ң м„ нҳёмқҳ м„ұкІ©ліҙлӢӨлҠ” мӨ‘лҸ…м„ұмқҙ мһҲлҠ” кё°нҳёмӢқн’ҲмңјлЎңм„ң мӢңмһҘмқ„ 30л…„ мқҙмғҒ м§Җл°°н•ҙмҷ”кё° л•Ңл¬ёмқҙлӢӨ.

лҸҷм„ңм»Өн”јмқҳ мӢңмһҘм җмң мңЁмқҖ 75%(м»Өн”јлҜ№мҠӨ, мқёмҠӨн„ҙнҠё м»Өн”ј, мӣҗл‘җм»Өн”ј, м»Өн”јнҒ¬лҰј нҸ¬н•Ё)мҲҳмӨҖ. нқ”нһҲ 'лӢӨл°©м»Өн”ј'лқј л¶ҲлҰ¬мҡ°лҠ” м»Өн”јлҘј нҸ¬н•Ё мҡ°лҰ¬к°Җ л§ҲмӢңлҠ” м»Өн”јмқҳ 3/4мқҙ лҸҷм„ңмӢқн’Ҳмқҳ м ңн’ҲмқҙлӢӨ. к·ёлҰ¬кі лҸҷм„ңм»Өн”јмқҳ мӢңмһҘм җмң мңЁмқҖ л§Өл…„ мғҒмҠ№м¶”мқҙлҘј к·ёлҰ¬кі мһҲлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ м§ҖлӮңн•ҙ м»Өн”јлҜ№мҠӨмҷҖ мқёмҠӨн„ҙнҠё м»Өн”ј мӢңмһҘм—җм„ң к°Ғк°Ғ 77%мҷҖ 66%мқҳ м җмң мңЁмқ„ кё°лЎқн–ҲлӢӨ. мқҙлҠ” 99л…„мқҳ 75%, 62%м—җ 비н•ҙ лӘЁл‘җ мғҒмҠ№н•ң мҲҳм№ҳмқҙлӢӨ. л°ҳл©ҙ л„ӨмҠ¬л Ҳмқҳ м җмң мңЁмқҖ к°ҷмқҖ кё°к°„ мқёмҠӨн„ҙнҠёлҠ” 37.7%м—җм„ң 33.6%лЎң, м»Өн”јлҜ№мҠӨлҠ” 23.0%м—җм„ң 19.0%лЎң л–Ём–ҙмЎҢлӢӨ. мқҙлҠ” лҸҷм„ңмӢқн’Ҳмқҳ м§ҖмҶҚм Ғмқё л§ҲмјҖнҢ…кіј лҢҖнҳ•н• мқём җмқҳ м„ұмһҘкіј кҙҖл Ёмқҙ мһҲлӢӨ. лҢҖнҳ•н• мқём җмқҖ мһ¬кі нҡҢм „мңЁ нҷҳкёҲм„ұ л“ұмқҳ л¬ём ңлЎң мҶҢ비мһҗк°Җ мӣҗн•ҳлҠ” 1мң„ лёҢлһңл“ңлҘј мЈјл ҘмңјлЎң нҢҗл§Өн•ҳлҠ” кІҪмҡ°к°Җ л§ҺлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ мқҙм—җ л”°лҘё мҲҳнҳңлҘј мһ…м—ҲлӢӨ.

мқҙлҹ° лҸ…м җл ҘмқҖ лҸҷм„ңмӢқн’Ҳмқҳ м„ұмһҘм—җ кё°м—¬н•ңлӢӨ. м—¬кё°м„ң л§җн•ҳлҠ” м„ұмһҘмқҙлһҖ м»Өн”јмӢңмһҘмқҳ м„ұмһҘмқ„ мқҳлҜён•ҳлҠ” кІғмқҙ м•„лӢҲлӢӨ. м—җмҠӨн”„л ҲмҶҢ м»Өн”јм „л¬ём җмқҳ ліҙкёүмңјлЎң мқён•ң м»Өн”јмҲҳмҡ”мқҳ мҰқк°ҖлЎң мқҙм ң м»Өн”јмӢңмһҘмқҖ нҸ¬нҷ”м—җ лӢӨлӢӨлһҗлӢӨкі ліј мҲҳлҸ„ мһҲлӢӨ. к·ёлҹ¬лӮҳ кё°м—…м—җ мһҲм–ҙ м„ұмһҘмқҖ мӢңмһҘ мһҗмІҙмқҳ м„ұмһҘ мҷём—җлҸ„ к°ҖлҠҘн•ҳлӢӨ. к·ёкІғмқҖ к°ҖкІ©мқёмғҒмңјлЎң мқён•ң кёҲм•Ўм Ғ м„ұмһҘмқҙлӢӨ. кё°нҳёмӢқн’Ҳмқҳ кІҪмҡ° мҶҢ비мһҗл“Өмқҙ лҠҗлҒјлҠ” к°ҖкІ©м Җн•ӯл ҘмқҖ л§Өмҡ° лӮ®лӢӨ. к°ҖкІ©мқ„ мҳ¬л ёлӢӨкі н•ҙм„ң л§ҘмӢ¬мқ„ л§ҲмӢңлҚҳ мӮ¬лһҢл“Өмқҙ л„ӨмҠӨм№ҙнҺҳлҘј л§ҲмӢңм§ҖлҠ” м•ҠлҠ”лӢӨ. л”°лқјм„ң лҸҷм„ңмӢқн’ҲмқҖ мҶҢ비мһҗлҸ…м җл Ҙмқ„ л°”нғ•мңјлЎң мқён”Ңл Ҳмқҙм…ҳ мқҙмғҒмңјлЎң кҫёмӨҖнһҲ к°ҖкІ©мқ„ мҳ¬л Өк°Ҳ мҲҳ мһҲлӢӨ. к°ҖкІ©мғҒмҠ№мқҖ кІ°көӯ л§Өм¶ңлЎң л°ҳмҳҒлҗңлӢӨ. мҳҲм „м—җ 비н•ҙ к°ҷмқҖ к°ңмҲҳмқҳ м ңн’Ҳмқ„ нҢ”лҚ”лқјлҸ„ к°ҖкІ©мғҒмҠ№л¶„ л°ҳмҳҒмңјлЎң л§Өм¶ңмқҳ мҙқм•Ўмқҙ мҳ¬лқјк°Җкё° л•Ңл¬ёмқҙлӢӨ.

4. л¶Җмһҗнҳ‘лҸҷнҳ• мӮ¬м—…лӘЁлҚё

м„ңл‘җм—җм„ң м–ёкёүн•ң кІғмІҳлҹј лҸҷм„ңмқҳ мӮ¬м—…лӘЁлҚёмқҖ мғҒлӢ№л¶Җ분 лҸҷм„ңмӢқн’Ҳкіј м—°кҙҖлҗҳм–ҙ мһҲлӢӨ. к°Җм№ҳнҲ¬мһҗлҠ” лӢЁмҲңн•ҳкі мү¬мҡҙ мӮ¬м—…лӘЁлҚёмқ„ м„ нҳён•ңлӢӨ. лҸҷм„ңмқҳ мӮ¬м—…мҳҒм—ӯмқҖ мӢқн’ҲмӮ¬м—…л¶Җ, нҸ¬мһҘмӮ¬м—…л¶Җ, мң нҶөмӮ¬м—…л¶Җ, м„ёлқјлҜ№мӮ¬м—…л¶Җ 4к°Җм§ҖлЎң мқҙлЈЁм–ҙ진лӢӨ. м„ёлқјлҜ№мӮ¬м—…л¶ҖлҠ” нҳ„мһ¬лЎңм„ңлҠ” мҳҒм—…м ҒмһҗлҘј лӮҙкі мһҲм–ҙ нҒ° кё°лҢҖлҘј н•ҳкё° нһҳл“ӨлӢӨ. лҳҗн•ң мң нҶөмӮ¬м—…л¶ҖлҠ” м•„м§Ғ лҸ…мһҗм Ғмқё мӮ¬м—…кё°л°ҳмқҙ лҜёлҜён•ң мғҒнғңмқҙлӢӨ. к·ёлһҳм„ң мӢӨм§Ҳм Ғмқё н•өмӢ¬ мӮ¬м—…л¶ҖлҠ” л¬јмһҗмӮ¬м—…л¶ҖмҷҖ мң нҶөмӮ¬м—…л¶ҖмқҙлӢӨ.

мӢқн’ҲмӮ¬м—…л¶ҖлҠ” лҸҷм„ңмӢқн’Ҳм—җм„ң л§Ңл“ м ңн’Ҳмқ„ мҲҳм¶ңн•ҳкі мҲҳмһ…мғҒк°Җм—җм„ң ліј мҲҳ мһҲлҠ” мӢқн’Ҳл“Ө(мҪҳмғҗлҹ¬л“ң л“ұ)мқ„ мҲҳмһ…н•ҙм„ң нҢҗлӢӨ. мқјмў…мқҳ л¬ҙм—ӯмқёлҚ° мқҙ л¶Җ분мқҙ м•Ҳм •м Ғмқё мқҙмң лҠ” к·ңлӘЁк°Җ нҒ¬м§ҖлҠ” м•Ҡм§Җл§Ң лҸҷм„ңмӢқн’Ҳмқҳ м ңн’Ҳмқ„ лҸ…м җ мҲҳм¶ңн•ҳлҠ” нҶөлЎңм—ӯн• мқ„ н•ҳлҠ”лҚ°лӢӨк°Җ мӢқн’Ҳл“Өмқҳ мң нҶөлҸ„ лҸҷм„ңмӢқн’Ҳмқҳ нӣ„кҙ‘мқ„ мһ…лҠ” кІғмқҙлқј ліј мҲҳ мһҲкё° л•Ңл¬ёмқҙлӢӨ. лҸҷм„ңмқҳ мһҗнҡҢмӮ¬лЎң лҸҷм„ңмң м§Җк°Җ мһҲлҠ”лҚ° мӢқн’ҲмӮ¬м—…л¶ҖлҠ” мқҙ лҸҷм„ңмң м§Җм—җ мӢқмһҗмһ¬лҘј лӮ©н’Ҳн•ҳкё°лҸ„ н•ңлӢӨ.

нҸ¬мһҘмӮ¬м—…л¶ҖлҠ” л§җ к·ёлҢҖлЎң нҸ¬мһҘмһ¬лҘј лҸҷм„ңмӢқн’Ҳм—җлӢӨк°Җ лӮ©н’Ҳн•ҳлҠ” л¶Җм„ңлӢӨ. мқҙ л¶Җ분мқҖ кұ°мқҳ лҸҷм„ңмӢқн’Ҳм—җ мқҳмЎҙн•ҳкё° л•Ңл¬ём—җ нҒ° нҸӯмқҳ л§Өм¶ңм„ұмһҘмқ„ кё°лҢҖн• мҲҳлҠ” м—ҶлӢӨ. к·ёлҹ¬лӮҳ кұ°мқҳ кі м •м Ғмқё мәҗмү¬ м№ҙмҡ°лЎң мғқк°Ғн•ҳмӢңл©ҙ лҗңлӢӨ. кёҚм •м Ғмқё л¶Җ분мқҖ м•һм„ң м„ӨлӘ…н•ң л°”мҷҖ к°ҷмқҙ лҸҷм„ңмӢқн’Ҳмқҳ л§Өм¶ңмқҙ л§Өл…„ мҰқк°Җ추세м—җ мһҲлӢӨлҠ” кІғмқҙлӢӨ. м»Өн”јк°Җ л§Һмқҙ нҢ”лҰҙмҲҳлЎқ к»ҚлҚ°кё°к°Җ к°ҷмқҙ л§Һмқҙ нҢ”лҰ¬лҠ” кІғмқҖ лӢ№м—°н•ң мӣҗлҰ¬мқј кІғмқҙлӢӨ.

мҡ”м»ЁлҢҖ лҸҷм„ңлҠ” лҸҷм„ңмӢқн’Ҳмқҳ мЈјмқёмқҙмһҗ м•„мӣғмҶҢмӢұмқ„ лҢҖн–үн•ҳлҠ” нҡҢмӮ¬лқј н• мҲҳ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳ мһ…мһҘм—җм„ңлҠ” л¶Ҳн•„мҡ”н•ң мһҗмӣҗмқҳ лӮӯ비лҘј л§үмқ„ мҲҳ мһҲкі , лҸҷм„ңмқҳ мһ…мһҘм—җм„ңлҠ” м•Ҳм •м Ғмқё мәҗмү¬н”ҢлЎңмҡ°лҘј м°Ҫм¶ңн•ҳкі лҢҖмЈјмЈјлЎңм„ңмқҳ мң„м№ҳлҘј м Ғк·№ нҷңмҡ©н•ңлӢӨлҠ” мёЎл©ҙм—җм„ң л§Өмҡ° л°”лһҢм§Ғн•ң мӮ¬м—… кө¬мЎ°лқј нҢҗлӢЁлҗңлӢӨ. к·ёлһҳм„ң лҸҷм„ңмҷҖ лҸҷм„ңмӢқн’Ҳмқҳ кҙҖкі„лҠ” м•„лІ„м§ҖмҷҖ м•„л“Өмқҙ нҳ‘лҸҷмқ„ н•ҙм„ң кёҚм •м Ғмқё мӢңл„Ҳм§ҖлҘј м°Ҫм¶ңн•ҳлҠ” 'л¶Җмһҗнҳ‘лҸҷнҳ• мӮ¬м—…лӘЁлҚё'лҸ„ мһ¬м •мқҳн• мҲҳ мһҲлӢӨ.

5. мҲ«мһҗлЎң м•Ңм•„ліҙлҠ” лҸҷм„ңмқҳ к°Җм№ҳ

лҸҷм„ңм—җкІҢм„ң мЈјлӘ©н• л§Ңн•ң мӮ¬мӢӨмқҖ мөңк·ј 5л…„к°„ л§Өл…„ лҶҖлқјмҡҙ м„ұмһҘмқ„ н•ҙмҷ”лӢӨлҠ” м җмқҙлӢӨ. лҸҷм„ңмқҳ м„ұмһҘмқҖ 진м§ң м„ұмһҘмЈјлҠ” кё°мҲ мЈјк°Җ м•„лӢҲлқј 'к°Җм№ҳк°Җ м§ҖмҶҚм ҒмңјлЎң м„ұмһҘн•ҳлҠ” кё°м—…'мһ…мқ„ ліҙм—¬мЈјлҠ” лҢҖн‘ңм Ғмқё мӮ¬лЎҖлӢӨ. нҸӯл°ңм Ғмқҙлқјкі н• мҲҳлҠ” м—Ҷм§Җл§Ң мҲҳм№ҳк°Җ мғҒлӢ№нһҲ нҒ° мғҒнғңм—җм„ң кҫёмӨҖнһҲ мӢӨм Ғмқҙ мҰқк°Җн•ҳкі мһҲлӢӨлҠ” мӮ¬мӢӨмқҖ лҜҝмқҢм§Ғн•ҳлӢӨ.

мқҙ к°ҷмқҖ мҲҳм№ҳмқҳ мӣҗмқёмқҖ лӢӨлҰ„м•„лӢҢ лҸҷм„ңмӢқн’Ҳм—җ мһҲлӢӨ. лҸҷм„ңмӢқн’Ҳ мһҗмІҙмқҳ л§Өм¶ңмқҙ мҳ¬лқјк°ҖлӢӨ ліҙлӢҲ нҸ¬мһҘмһ¬ л“ұмқҳ мҲҳмҡ”к°Җ мҰқк°Җн•ҳм—¬ л§Өм¶ңмқҙ мҰқк°Җн•ҳкі мһҲкі , лҸҷм„ңмӢқн’Ҳмқҙ лҸҲмқ„ мһҳ лІҢлӢӨ ліҙлӢҲ м§Җ분법нҸүк°Җмқҙмқөмқҙ нҒ¬кІҢ мҰқк°Җн•ҳм—¬ лӢ№кё°мҲңмқҙмқөмқ„ лҶ’мқҙлҠ” кө¬мЎ°лҘј мқҙлЈЁкі мһҲлӢӨ. 99л…„ лҸҷм„ңмӢқн’ҲмңјлЎң мқён•ң м§Җ분법нҸүк°ҖмқҙмқөмқҖ 164м–ө, 00л…„мқҖ 224м–ө, 01л…„мқҖ 329м–ө, 02л…„мқҖ 449м–өмқҙлӢӨ. м „мІҙ кІҪмғҒмқҙмқөм—җм„ң м°Ём§Җн•ҳлҠ” 비мңЁмқҙ 60~70%м—җ мқҙлҘј м •лҸ„лЎң м§Җ분법 нҸүк°Җмқҙмқөмқҙ л§үлҢҖн•ң мҳҒн–Ҙмқ„ лҒјм№ҳлҠ” кІғмқҙлӢӨ.

лҸҷм„ңмӢқн’Ҳмқҳ к°Җм№ҳлҠ” лӢЁмҲңнһҲ лҸҷм„ңмқҳ мһҗнҡҢмӮ¬мқҙкі , лҸҷм„ңмқҳ м§Җ분법 нҸүк°ҖлҢҖмғҒмқҙлқјлҠ” лҚ°м„ң к·ём№ҳм§Җ м•ҠлҠ”лӢӨ. лҸҷм„ңмӢқн’Ҳм—җм„ңл§Ң л°ӣмқҖ 2002л…„ л°°лӢ№мҲҳмқөмқҖ л¬ҙл Ө 401м–өмӣҗ, мқҙлҠ” 2001л…„ л°°лӢ№мҲҳмқө 253м–өмӣҗм—җ 비н•ҙ л¬ҙл Ө 60% к°Җк№Ңмқҙ мҰқк°Җн•ң мҲҳм№ҳлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ л°°лӢ№м„ұн–ҘмқҖ 95%лЎңм„ң мқҙлҠ” мҷёкөӯкі„ нҡҢмӮ¬мқё KraftмӮ¬мҷҖ н•©мһ‘лІ•мқёмқ„ мқҙлЈЁкі мһҲкё° л•Ңл¬ёмқҙлӢӨ. мҷёкөӯкі„ нҡҢмӮ¬лҠ” көӯлӮҙ лІ•мқёмқ„ л§Ңл“Ө кІҪмҡ°м—җ кі л°°лӢ№ м •мұ…мқ„ м Ғмҡ©н•ңлӢӨ. кІҢлӢӨк°Җ лҸҷм„ңмӢқн’ҲмқҖ мқҙм ң лӮҙл¶Җ мң ліҙк°Җ 충분н•ҙм ём„ң лҚ” мқҙмғҒ мһҗкёҲмқ„ лӮҙл¶Җм—җ мҢ“мқ„ н•„мҡ”к°Җ м—ҶлӢӨ. л”°лқјм„ң кі л°°лӢ№м •мұ…мңјлЎң мқён•ҙ л°°лӢ№м„ұн–Ҙмқҙ 75%мҲҳмӨҖм—җм„ң 95%лЎң мҰқк°Җн•ҳкІҢ лҗҗлӢӨ. лҸҷм„ңмӢқн’ҲмқҖ лҸҷм„ңм—җкІҢ мһҲм–ҙ нҡҢкі„мғҒмңјлЎңл§Ң мһЎнһҲлҠ” м§Җ분법 нҸүк°ҖлҢҖмғҒмқҙ м•„лӢҲлқј л§Өл…„ мҳҒм—…мқҙмқөліҙлӢӨлҸ„ 2л°°к°Җ л„ҳлҠ” нҳ„кёҲмқ„ л°°лӢ№кёҲмңјлЎң м•ҲкІЁмЈјлҠ” нҷ”мҲҳ분 к°ҷмқҖ мЎҙмһ¬мқё кІғмқҙлӢӨ.

мЈјмЈјк°Җм№ҳмқҳ мёЎл©ҙм—җ мһҲм–ҙм„ңлҸ„ лҸҷм„ңлҠ” л§Өл Ҙм Ғмқё нҡҢмӮ¬лӢӨ. 98л…„ мЈјлӢ№ л°°лӢ№кёҲмқҖ 2000мӣҗ, 02л…„ мЈјлӢ№ л°°лӢ№кёҲмқҖ 4500мӣҗ л¶Ҳкіј 5л…„ мӮ¬мқҙм—җ л°°лӢ№кёҲмқҖ л‘җ л°°к°Җ л„ҳкІҢ лҠҳм–ҙлӮ¬лӢӨ. мқҙкІғлҸ„ л§Өл…„ л°°лӢ№кёҲмқҙ н•ңлІҲлҸ„ мӨ„м–ҙл“ м Ғ м—Ҷмқҙ кҫёмӨҖнһҲ мҰқк°Җн•ҙмҷ”лӢӨлҠ” мёЎл©ҙм—җм„ң мқҳлҜёк°Җ мһҲлӢӨ. лҳҗн•ң мЈјлӢ№ мҲңмһҗмӮ°мқҖ 5л…„ лҸҷм•Ҳ 3л°°к°Җ л„ҳкІҢ лҠҳм–ҙлӮ¬кі , мЈјлӢ№ мҲңмқҙмқөмқҖ 4л°° к°Җк№Ңмқҙ лҠҳм–ҙлӮ¬лӢӨ. л§Ңм•Ҫ мЈјмӢқмқ„ 5л…„ лҸҷм•Ҳ ліҙмң н•ҳл©ҙм„ң л°°лӢ№кёҲк№Ңм§Җ мұҷкІјлӢӨл©ҙ к·ёлҸҷм•Ҳ мЈјмЈјк°Җ 400% к°Җк№Ңмҡҙ мҲҳмқөмқ„ лӮј мҲҳ мһҲлӢӨлҠ” мқҙм•јкё°к°Җ лҗңлӢӨ.

мһҗнҡҢмӮ¬мқё лҸҷм„ңмӢқн’Ҳмқҳ лҸ…м җл Ҙмқҙ мң м§Җлҗҳкі мӢқмғқнҷңмқҙ м„ңкө¬нҷ”лҗ мҲҳлЎқ м»Өн”јмӢңмһҘлҸ„ м„ұмһҘн•ңлӢӨлҠ” кІғмқҖ к°җм•Ҳн•ңлӢӨл©ҙ лҸҷм„ңмқҳ мҲҳм№ҳлҠ” м•һмңјлЎңлҸ„ кҫёмӨҖнһҲ мўӢм•„м§Ҳ кІғмңјлЎң ліҙмқёлӢӨ. л¬ҙм—ҮліҙлӢӨлҸ„ к·ёлҸҷм•Ҳ ліҙм—¬мӨҖ л°°лӢ№кёҲмқҳ м§ҖмҶҚм Ғмқё мҰқк°Җ, мһҗмӮ¬мЈј л§Өмһ… мӢӨм Ғ л“ұмқҳ мЈјмЈј мӨ‘мӢң нһҲмҠӨнҶ лҰ¬к°Җ лҸҷм„ңлҘј кёҚм •м ҒмңјлЎң л°”лқјліҙкІҢ л§Ңл“ңлҠ” мҡ”мҶҢлӢӨ.

6. м§ҖкёҲ мӮ¬м•ј н•ҳлҠ”к°Җ?

нҳ„мһ¬ лҸҷм„ңмқҳ мЈјк°ҖлҠ” л§Өл Ҙм Ғмқё мҲҳмӨҖмқёк°Җ? кІ°лЎ л¶Җн„° л§җн•ҳл©ҙ '비көҗм Ғ' л§Өл Ҙм Ғмқё мҲҳмӨҖмқҙлқјкі н• мҲҳ мһҲлӢӨ. 'л§Өмҡ°'к°Җ м•„лӢҢ '비көҗм Ғ'мқҙлқјлҠ” лӢЁм„ңлҘј л¶ҷмқҙлҠ” мқҙмң лҠ” мЈјмӢқмӢңмһҘмқҳ мһҘкё°к°„ м№ЁмІҙлЎң мқён•ҙ лӢЁмҲң мҲҳм№ҳл§ҢмңјлЎңлҠ” лҸҷм„ңліҙлӢӨлҸ„ мӢј мЈјмӢқл“Өмқҙ л§Һмқҙ мһҲкё° л•Ңл¬ёмқҙлӢӨ. кІҢлӢӨк°Җ мӢңмһҘмқҙ н•ҳлқҪн•ңлҚ° 비н•ҙ лҸҷм„ңлҠ” мЈјк°Җк°Җ кҫёмӨҖнһҲ мҳ¬лһҗлӢӨ.

н•ҳм§Җл§Ң лҸҷм„ңмқҳ мһ‘л…„ мЈјлӢ№мҲңмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң нҳ„мһ¬ PERлҠ” 4.3, л°°лӢ№мҲҳмқөлҘ мқҖ 6.3%мқҙлӢӨ. лӢ№кё°мҲңмқҙмқө лҢҖ비 л°°лӢ№кёҲмқ„ мқҳлҜён•ҳлҠ” л°°лӢ№м„ұн–Ҙмқҙ 27% мҲҳмӨҖм—җ л¶Ҳкіјн•ҳлӢӨлҠ” кІғмқ„ м җкіј кҫёмӨҖнһҲ л°°лӢ№кёҲмқҙ лҠҳм–ҙлӮң нһҲмҠӨнҶ лҰ¬лҘј к°җм•Ҳн•ңлӢӨл©ҙ м•Ҳм •м Ғмқё нҲ¬мһҗк°Җ к°ҖлҠҘн• кІғмңјлЎң ліҙмқёлӢӨ.

л¬јлЎ мҳ¬н•ҙ кІҪкё°л¶Ҳнҷ©мңјлЎң мқён•ҙ м»Өн”јмӢңмһҘлҸ„ мң„축лҗ мҲҳ мһҲкі , нҷҳмңЁмғҒмҠ№ л“ұмңјлЎң мқён•ҙ лҸҷм„ңмқҳ мӢӨм Ғмқҙ лӢӨмҶҢ кё°лҢҖм—җ лӘ» лҜём№ мҲҳлҸ„ мһҲлӢӨ. к·ёлҹ¬лӮҳ мһҘкё°м Ғмқё кҙҖм җм—җм„ң ліёлӢӨл©ҙ мқҙлҹ° ліҖмҲҳл“ӨмқҖ лҸҷм„ңмҷҖ лҸҷм„ңмӢқн’Ҳмқҙ к°Җ진 к°•л Ҙн•ң м•„м„ұ м•һм—җм„ң нҒ° мқҳлҜёк°Җ м—Ҷмқ„ м§ҖлҸ„ лӘЁлҘёлӢӨ. мҲҳм№ҳлЎң ліҙм•„лҸ„ мһҗліёлҢҖ비 мҲҳмқөлҘ м§Җн‘ңмқё ROEк°Җ 17~19%лҢҖлҘј мң м§Җлҗҳл©ҙм„ң мЈјлӢ№ мҲңмһҗмӮ°мқҙ 90000мӣҗмқ„ л„ҳлӢӨ ліҙлӢҲ м•Ҳм „л§Ҳ진лҸ„ нҷ•ліҙлҗҳм–ҙ мһҲлӢӨ. 10л…„ нӣ„м—җлҸ„ мҡ°лҰ¬лҠ” лҸҷм„ңмӢқн’Ҳм—җм„ң лӮҳмҳЁ л§ҘмӢ¬ м»Өн”јлҘј л§ҲмӢңкі мһҲмңјлҰ¬лқјкі мүҪкІҢ мғҒмғҒн• мҲҳ мһҲлӢӨ.

к№ҖлҜјкөӯ neominde@itooza.com, мөңмӨҖмІ wallstreet@itooza.com

м ңн’Ҳлі„, л…„лҸ„лі„ лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі м№ҙн”ј

лҸҷм„ңмӢқн’ҲмқҖ мң лӘ…н•ң кҙ‘кі м№ҙн”јлҘј л§Һмқҙ л§Ңл“Өм–ҙлӮҙкё°лЎңлҸ„ мң лӘ…н•ҳлӢӨ. лҸҷм„ңмӢқн’Ҳмқҳ кҙ‘кі м№ҙн”јлҘј л…„лҸ„лі„лЎң мӮҙнҺҙліҙкі к°•л Ҙн•ң л§ҲмјҖнҢ…л Ҙмқ„ лҠҗк»ҙліҙмһҗ.

л§ҘмӢ¬ мҳӨлҰ¬м§ҖлӮ

2001 м—¬лҰ„м—җлҠ” нқ”л“ңм„ёмҡ”, м•„мқҙмҠӨм»Өн”јлҠ” л§ҘмӢ¬

2001 лӢ№мӢ мқҳ н–Ҙкё°к°Җ лӮҳлҘј н–үліөн•ҳкІҢ н•©лӢҲлӢӨ.

2000 м»Өн”јлҠ” л§ҘмӢ¬, лӢӨм–‘н•ҳкІҢ мҰҗкё°м„ёмҡ”!

2000 мһҗкҫёмһҗкҫё лӢ№мӢ мқҳ н–Ҙкё°к°Җ мўӢ아집лӢҲлӢӨ.

1999 мқҙ м„ёмғҒ к°ҖмһҘ н–Ҙкё°лЎңмҡҙ м»Өн”јлҠ” лӢ№мӢ кіј н•Ёк»ҳ л§ҲмӢңлҠ” м»Өн”јмһ…лӢҲлӢӨ

1997 н–Ҙмқҙ мўӢм•„ м»Өн”јлӢӨмҡҙ м»Өн”ј, л§ҘмӢ¬

1997 мғҲлЎңмҡҙ лҠҗлӮҢ, л§ҘмӢ¬

1996 н–Ҙмқҙ мўӢмқҖ м»Өн”ј, л§ҘмӢ¬

1993 к№Ҡкі н’Қл¶Җн•ң л§ӣкіј н–Ҙ, л§ҘмӢ¬

1992 м„ёмғҒмқҖ мғқк°ҒліҙлӢӨ л”°лң»н•ҳлӢӨ.

1990 к°ҖмҠҙмқҙ л”°лң»н•ң мӮ¬лһҢкіј л§ҢлӮҳкі мӢ¶лӢӨ

1989 л§җм—Ҷмқҙ кіөк°җн•ҙ мҳЁ м»Өн”јмқҳ лӘ…мһ‘, м»Өн”јлҠ” м—ӯмӢң л§ҘмӢ¬мқҙ мўӢмҠөлӢҲлӢӨ.

1989 к°ҖмҠҙмқҙ л”°лң»н•ң мӮ¬лһҢ, к·ё к№ҠмқҖ мқёмғқмқ„ л“ЈлҠ”лӢӨ

1985 н’Қл¶Җн•ң л§ӣкіј н–Ҙ, к№ҠмқҖ л©Ӣмқ„ м§ҖлӢҢ м»Өн”јмқҳ лӘ…мһ‘ лғүлҸҷкұҙмЎ°м»Өн”ј л§ҘмӢ¬

1984 м»Өн”јмқҳ лӘ…мһ‘, л§ҘмӢ¬, лҚ”мҡұ мўӢм•„мЎҢмҠөлӢҲлӢӨ

1982 м„ёкі„ м •мғҒмқҳ м»Өн”ј, л§ҘмӢ¬

1981 м»Өн”јмқҳ лӘ…мһ‘, л§ҘмӢ¬

л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ мә”м»Өн”ј

2001 м ҠмқҢ, к·ё к°җлҜёлЎңмҡҙ нҷҳмғҒ. лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ- мә” л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ

2000 м ҠмқҢмқҖ л°°л°ҳн•ҳм§Җ м•ҠлҠ” кұ°м•ј!

1999 лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ. л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ мә”м»Өн”ј!

1998 лӮҳлҘј м•Ңм•„мЈјлҠ” м»Өн”јк°Җ мһҲлӢӨ, лӮң л§ҘмҠӨмӣ°н•ҳмҡ°мҠӨ

1997 л§Ҳм§Җл§ү н•ңл°©мҡёк№Ңм§Җ м ҠмқҢмқҳ мӢ м„ н•ң н–Ҙкё°, лӮң л§ҘмҠӨмӣ°

1995 м ҠмқҢмқҳ мӢ м„ н•ң н–Ҙкё°, л§ҘмҠӨмӣ° лё”лЈЁм—Ј мә”м»Өн”ј

1994 л§ҲмӢңлҠ” к·ё мһҗлҰ¬к°Җ кі§ м№ҙнҺҳ! л§ҘмҠӨмӣ° м№ҙнҺҳлҰ¬мү¬ л Ҳк·ңлқј

1993 к№ҠмқҖ л§ӣ, 진н•ң н–Ҙкё°, мҠӨл¬ҙмӮҙмқҳ лҠҗлӮҢ! л§ҘмҠӨмӣ° м№ҙнҺҳлҰ¬мү¬, л Ҳк·ңлқј

1992 м •мғҒмқҳ мқҙмҲңк°„, л§ҘмҠӨмӣ° мә”м»Өн”ј

1991 м»Өн”ј, к·ё мһҗмң мқҙлҜём§Җ! л§ҘмҠӨмӣ° мә”м»Өн”ј

1989 лӮҳмқҳ м—¬мң , лӮҳмқҳ мә”м»Өн”ј, л§ҘмҠӨмӣ° мә”м»Өн”ј

1987 л§ҘмҠӨмӣ° мә”м»Өн”ј-кіөк°җн•ҳлҠ” л§ӣ, к°ҖмҠҙ к№ҠмҲҷн•ң н–Ҙкё°, л§ҘмҠӨмӣ° мә”м»Өн”ј

1986 л§ҘмҠӨмӣ° мә”м»Өн”ј, л§ҘмҠӨмӣ° м№ҙнҺҳмҳӨл Ҳ

н”„лҰ¬л§Ҳ

2001 м„ёмғҒм—җм„ң к°ҖмһҘ м•„лҰ„лӢӨмҡҙ м—°мқё, лӮҙ м•„лӮҙ

2000 н”„лҰ¬л§ҲлҠ” м•„лӮҙмӮ¬лһ‘мһ…лӢҲлӢӨ.

1999 лӮЁл“Ө м•һм—җм„ мҶҗлҸ„ лӘ» мһЎм§Җл§Ң лӢ№мӢ л§Ңмқ„ мӮ¬лһ‘н•ҳлҠ” м§Җ м•Ңм§Җ?

1998 мһҠм§Җ л§Ҳм„ёмҡ”, лӢ№мӢ мқҖ к°ҖмһҘ мҶҢмӨ‘н•ң мӮ¬лһҢмқҙлқјлҠ” кІғмқ„

1998 лӢ№мӢ м•Ңм•„? лӢ№мӢ мқҙ м–јл§ҲлӮҳ мҶҢмӨ‘н•ң мӮ¬лһҢмқём§Җ

1997 мҡ°лҰ¬ лӢӨмӢң кІ°нҳјн• к№Ң?

1996 лӮҙк°Җ м ёлҸ„ мўӢмқҖ мқҙ м„ёмғҒ лӢЁ н•ң мӮ¬лһҢ

1995 лӮҙк°Җ мӮ¬лһ‘н• мӮ¬лһҢ, лӮҙкІҢ мҶҢмӨ‘н•ң мӮ¬лһҢмқҖ м–ём ңлӮҳ лӢ№мӢ мһ…лӢҲлӢӨ.

1994 к°ҖмҠҙм—җ м•Ҳкё°л©ҙ н–Ҙкё°к°Җ лҗҳлҠ” мӮ¬лһҢ

1993 м„ёмғҒм—җм„ң к°ҖмһҘ м•„лҰ„лӢӨмҡҙ мқҙлҰ„, лӢ№мӢ мқҳ мқҙлҰ„мқҖ м•„лӮҙмһ…лӢҲлӢӨ.

1993 м•„лӮҙлҠ” м—¬мһҗліҙлӢӨ м•„лҰ„лӢөлӢӨ.

1985 м»Өн”јмқҳ л§ӣкіј н–Ҙмқ„ лҚ”мҡұ к№Ҡкі н’Қл¶Җн•ҳкІҢ мҷ„м„ұмӢңнӮӨлҠ” н”„лҰ¬л§Ҳ

к№ҖмҠ№мҡұ manager@itooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.