투자 읽을거리

아이투자 전체 News 글입니다.

다함이텍, 진실은 어디에?

다함이텍, 진실은 어디에?

지난 11일 다함이텍의 소액주주인 이병훈씨 등 8명(합계 지분 3.51%)은 안응수 사장 등을 상대로 550억 상당의 손해배상 대표 소송을 제기했다. 이들은 자회사인 다함넷이 갖고 있었던 다함레저의 전환사채를 주식으로 전환하지 않고 중도에 임의 환매해 기업가치를 떨어뜨렸다고 주장했다.

소송을 제기한 소액주주의 주장을 살펴보자. 다함이텍은 자회사인 다함넷(지분율 99.8%)이 보유한 다함레저(썬힐골프장 소유, 운영)의 전환사채 1백50억원을 주식으로 전환하지 않고 중도에 현금으로 상환 받았다. 다함레저의 전환사채를 주식으로 전환할 경우 다함넷이 다함레저의 지분 약 98.7%를 보유하게 된다. 전환시 소유하는 주식가치가 755억원에 달하는데, 전환을 포기하고 중도에 200억원이라는 부당히 낮은 가격으로 환매처분함으로써 결과적으로 다함넷의 모회사인 다함이텍이 약 550억원의 손해를 봤다는 것이다. 문제는 다함레저의 대주주이자 전환사채의 이해당사자가 안응수 사장 개인이라는 점이다. 이들 주장의 핵심은 전환사채의 환매로 인해 다함이텍의 이익을 안응수 사장 개인이 가져갔으니 이를 돌려달라는 것이다.

이들은 이번 대표소송을 제기하기에 앞서 지난 1월29일 회사에 이번 정기주총에서 소액주주가 추천하는 인사를 상근 감사로 선임하는 안건을 제안(주주제안)했다. 이들의 제안권 행사는 6개월 이상 1%이상 주식을 계속 보유한 상장회사의 소수주주는 주총 안건을 제안할 수 있다는 증권거래법에 근거한 것이다.

본 기자는 작년 2월 5일에 '다함넷, 그것이 알고 싶다.'라는 레포트를 통해 다함이텍의 저평가 원인에 대해 분석한 레포트를 발표한 적이 있다. 레포트에서 전환사채 환매가 납득하기 힘든 조치이며, 다함이텍이 시장의 신뢰를 회복하기 위해서 가시적인 조치가 뒤따라야 함을 지적했다. 전환사채에 대한 논란이 소송을 통해 본격적으로 제기됨에 따라 대학투자저널은 대표소송을 제기한 쪽과 회사측 모두를 인터뷰했다. 대표소송을 제기한 쪽에서는 이병훈씨를 회사측 인사는 안응수 사장을 각각 인터뷰했다.

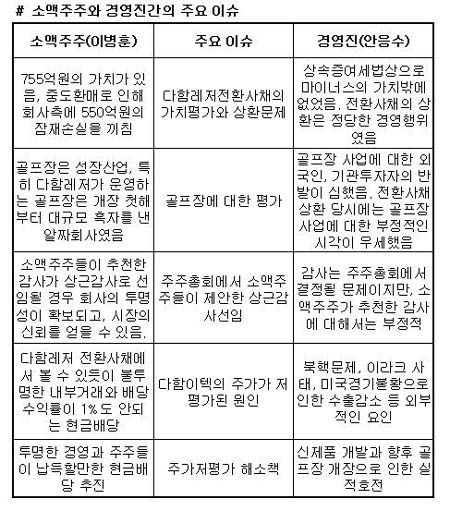

양쪽의 주장은 크게 세가지 부분에서 갈린다. 첫번째는 다함레저에 대한 가치평가의 문제이다.

1. 다함이텍의 가치와 시장의 평가 문제

질문1) 이번 소송의 핵심은 썬힐 골프장을 보유한 다함레저의 가치평가를 어떻게 해야하느냐의 문제로 보입니다.

소액주주: 다함이텍의 자회사인 다함넷은 금리가 20%대에 이르던 1998년도에 150억원의 다함레저 전환사채를 인수했습니다. 다함레저는 경기도 가평에 45홀 규모의 썬힐 골프장을 소유하고 있습니다. 썬힐 골프장은 실질적 개장 첫해인 2000년부터 34억원 규모의 순이익을 내고 있는 알짜 회사입니다. 상속증여세법상으로 평가하면 전환사채의 가치는 755억원에 달합니다. 하지만 안사장은 이런 전환사채를 주식전환하지 않고 중도에 환매처분 하였습니다. 다함넷이 중도환매로 받은 돈은 불과 200억원 수준에 불과합니다. 결과적으로 다함넷이 받은 손실규모가 555억원 정도에 달하는 것입니다.

이 정도 손실을 감수하면서 중도환매를 한 것은 안응수 사장이 다함레저의 대주주라는 점과 관련이 있습니다. 다함레저는 골프장 개장 첫해부터 34억원의 순이익을 냈는데, 이는 150억원의 전환사채를 전환시킬 경우 연간 20%이상의 투자수익률을 올릴 수 있다는 예기가 됩니다. 전환사채를 전환하지 않고 낮은 가격에 중도 환매한 것은 다함넷, 즉 다함이텍의 주주에게 당연히 돌아가야 할 투자수익을 안응수 사장 개인이 중간에 가로챈 것으로, 대주주 경영자의 전형적 도덕적해이(Moral Hazard)가 아닐 수 없습니다.

경영진: 이병훈씨를 비롯한 소액주주들의 주장은 여러가지로 문제가 있다고 봅니다. 먼저 그들이 전환사채를 평가한 방법은 상속증여세법상의 규정을 소급적용한 것입니다. 저희 쪽에서 평가해본 바로는 환매일인 2001년 3월 21일 당시 다함레저의 가치는 마이너스였습니다. 따라서 다함넷은 환매를 통해 사채원금과 이자를 확보하는 편이 훨씬 유리하다고 생각했습니다. 더구나 상속증여세법상의 추정이익의 평가는 2개 이상의 회계법인이 산출한 평균값을 내야 한다고 규정되어 있는 것을 무시하고, 공인회계사 개인이 평가한 것으로 인정할 수 없습니다.

질문2) 당시 골프장에 대한 주주들의 의견이나 시장의 평가 부분에 대해서도 많은 차이가 있어 보입니다.

소액주주: 2001년도는 골프인구가 폭발적으로 증가하는 가운데 전국적으로 골프장 회원권 시세가 강세를 보이고 있었습니다. 더구나 정부의 주 5일제 근무제 도입에 대한 강한 의지표명으로 골프장, 콘도 등 레저산업이 미래 성장산업으로 높게 평가되던 시기였습니다. 또한 골프장 수요가 가장 많은 수도권역에서는 신규골프장 건설이 거의 불가능한 상황이었고, 농심이 일동레이크 골프장을 인수하는 등 대기업들이 상당한 프리미엄을 지불하고라도 기존 골프장을 인수하려는 움직임이 있던 시기였습니다. 다함레저의 썬힐골프장은 이미 개장첫해에 영업이익만 해도 연74억원이 났고, 45홀의 대규모 코스에 재무구조 또한 상대적으로 양호하여, 만약 M&A시장에 내어놓아도 최소 약1,500억원의 자산가치를 인정 받을 수 있는 매력적인 골프장입니다. 이런 골프장의 약 98.7% 지분에 해당하는 전환사채를 비합리적인 낮은 가격에 환매 처분한다는 것은 상식적으로 도저히 납득할 수 없는 의사결정이라고 봅니다. 과연, 다함레저가 안사장 개인회사가 아닌 제3의 회사였더라도 똑같은 의사결정을 했을 것인지 묻고싶습니다.

경영진: 소송을 제기한 쪽에서는 골프장에 대한 선호도가 높았다고 주장하지만, 실제론 주주들이 내는 목소리는 정반대였습니다. 다함이텍에서 다함넷에 출자를 해서 골프장을 짓는다고 할 때도 외국인 투자자들을 비롯하여 엄청난 반발에 부딪혔습니다. 본 사업에나 충실할 것이지 쓸데없이 골프장한다고 해서 회사주가가 떨어진다는 것이었습니다. 더구나 다함레저는 많은 부채를 안고 있었습니다. 이것을 그대로 전환하여 인수하는 형태를 취한다면 무차입 상태로 회사를 운영하고 있는 다함넷에도 부담이 되고 오히려 부당한 계열사 지원의 오명을 뒤집어 쓸 수 있었습니다. 지금이야 다들 골프장이 전망이 좋다고 하지만, 현재의 잣대로 그 당시의 판단을 평가하는 것은 옳지 않다고 생각합니다.

2. 감사 선임의 건

질문3) 소액주주들이 이번 주주총회에서 감사 선임 안건을 제안했습니다. 이 건에 대한 의견을 밝혀주시지요.

소액주주: 저희가 추천한 감사가 실제 감사가 된다면 대주주가 감사선임에 절대적 영향력을 행사해온 기존의 관례를 깨는 것이 될 것입니다. 형식적인 감사가 아니라 대주주의 눈치를 볼 필요가 없는 독립적인 감사가 등장한다는 것은 기존의 대주주 중심 경영구도로부터 발생하는 경영의 불투명성 및 경영진의 도덕적 해이를 직접적으로 감시할 수 있게 된다는 의미를 갖습니다. 감사선임의 건에 있어서는 최대주주와 그 특수관계인이 소유한 주식의 의결권은 3%로 제한이 됩니다. 따라서 최대주주가 반대하더라도 저희가 추천하는 분이 회사의 감사로 선임될 수 있습니다. 저희가 감사로 추천한 서충모씨는 굿모닝증권에서 국제조사팀장과 법인영업부장을 지낸 인재입니다. 서씨가 감사가 될 경우 다함이텍은 대주주만을 위한 회사가 아닌 모든 주주를 위한 회사로 거듭나는 디딤돌을 만들 수 있습니다.

경영진: 소액주주들의 감사를 추천할 수도 있습니다. 감사는 주주총회에서 주주들이 적합한 인물을 뽑을 것입니다.

질문4) 이번 소송과 감사선임건에 있어서 소액주주권의 행사로 다함이텍의 주주총회에 많은 관심이 쏠리고 있습니다. 다함이텍의 주주여러분들에게 해주고 싶은 당부의 말씀이 있다면 해주십시요. 또 다함이텍의 저평가 이유와 이를 해소하기 위한 방안에 대해 말씀해주십시오.

소액주주: 다함이텍은 현재 시가총액은 400억도 안됩니다. 자사주를 뺄 경우 360억 정도면 회사전체를 인수할 수 있을 정도입니다. 이는 회사의 순자산가치가 1220억원이고, 이 중 현금성자산만 650억원에 이른다는 것에 비추어 볼 때 기업가치가 현저히 저평가되어 있다는 뜻입니다. 저희는 그 이유가 전환사채 건에서 볼 수 있듯이 불투명한 경영에 있다고 생각합니다. 이번 대표소송이 승소하고, 독립적 감사선임이 성공할 경우 회사의 가치는 빠르게 제 가치를 찾아갈 것이라고 보고 있습니다. 많은 주주 분들이 저희 목소리에 관심을 가져주시고, 힘을 모아주셨으면 합니다.

경영진: 밤낮으로 회사를 위해 열심히 일하고 있는데 이런 소송건에 휘말리게 되어 유감입니다. 회사가 다른 데 신경을 쓰는 것보다는 경영을 잘하면 시장에서 합당한 평가를 해 줄 것이라고 생각합니다. 저희는 기업이 저평가된 이유가 기업 내부에 있다기보다는 외부적인 문제에 있다고 봅니다. 이라크전과 북핵문제 등으로 인한 불확실성, 미국 경기침체로 인한 수출물량의 축소 등이 주가를 누르는 악재입니다.

외부적인 불확실성이 걷히고, 회사 실적이 좋아지면 주가는 다시 올라갈 것입니다. 지금 DVD, 네비게이터, CAR TV 등 신제품 개발에 많은 힘을 쏟고 있습니다. 준비하고 있는 상품들이 제 궤도에 오르고, 오는 7월 충주에 있는 다함넷의 골프장이 개장하면 실적도 좋아질 것이라고 봅니다. 주주 여러분들도 주가가 오르지 않는다고 급하게 생각하시기보다는 회사를 믿고 성원해 주셨으면 합니다.

3. 후기

주주대표소송을 제기한 양쪽을 만나 인터뷰를 해본 소감은 양쪽의 입장이 너무 평행선을 달리고 있다는 것이었다. 최고 경영자가 소송에 휘말렸다는 사실은 주주입장에서는 그리 기분 좋은 소식은 아니다. 양쪽이 각 사안에 대해 전혀 다른 입장을 갖고 있음에도 불구하고 사전에 아무런 조율이 이뤄지지 않은 상태에서 소송까지 들어가게 된 데는 일단 회사의 책임이 크다고 생각한다. 물론 회사의 정책에 대해 얼마든지 다양한 생각이 있을 수 있다. 그러나 회사에 대한 정보의 측면에서 한계를 갖고 있는 소액주주의 입장을 좀 더 배려하고 대화하려는 자세를 가졌다면 사태가 이 정도까지는 진전되지 않았을 거라는 생각이 들었다.

안응수 사장과의 인터뷰에서 회사에 대한 애정과 강한 자신감을 느낄 수 있었다. 이 사안이 최고경영자의 의욕을 꺾을 가능성도 염려가 된다. 하지만 회사가 투명하게 운영되고, 그로 인해 모든 주주들이 회사 성장의 과실을 공유할 수 있게 되는 것이 더 중요하다는 판단이 들었다. 이에 대학투자저널에서 운영하는 VIP펀드에서는 소액주주가 제기한 감사선임의 건에 있어서 찬성표를 던질 계획이다. 이번 논란이 다함이텍이 시장의 신뢰를 회복하고 더욱 건강하고 훌륭한 회사로 도약하는 계기가 되었으면 한다.

김민국 / neominde@itooza.com

지난 11일 다함이텍의 소액주주인 이병훈씨 등 8명(합계 지분 3.51%)은 안응수 사장 등을 상대로 550억 상당의 손해배상 대표 소송을 제기했다. 이들은 자회사인 다함넷이 갖고 있었던 다함레저의 전환사채를 주식으로 전환하지 않고 중도에 임의 환매해 기업가치를 떨어뜨렸다고 주장했다.

소송을 제기한 소액주주의 주장을 살펴보자. 다함이텍은 자회사인 다함넷(지분율 99.8%)이 보유한 다함레저(썬힐골프장 소유, 운영)의 전환사채 1백50억원을 주식으로 전환하지 않고 중도에 현금으로 상환 받았다. 다함레저의 전환사채를 주식으로 전환할 경우 다함넷이 다함레저의 지분 약 98.7%를 보유하게 된다. 전환시 소유하는 주식가치가 755억원에 달하는데, 전환을 포기하고 중도에 200억원이라는 부당히 낮은 가격으로 환매처분함으로써 결과적으로 다함넷의 모회사인 다함이텍이 약 550억원의 손해를 봤다는 것이다. 문제는 다함레저의 대주주이자 전환사채의 이해당사자가 안응수 사장 개인이라는 점이다. 이들 주장의 핵심은 전환사채의 환매로 인해 다함이텍의 이익을 안응수 사장 개인이 가져갔으니 이를 돌려달라는 것이다.

이들은 이번 대표소송을 제기하기에 앞서 지난 1월29일 회사에 이번 정기주총에서 소액주주가 추천하는 인사를 상근 감사로 선임하는 안건을 제안(주주제안)했다. 이들의 제안권 행사는 6개월 이상 1%이상 주식을 계속 보유한 상장회사의 소수주주는 주총 안건을 제안할 수 있다는 증권거래법에 근거한 것이다.

본 기자는 작년 2월 5일에 '다함넷, 그것이 알고 싶다.'라는 레포트를 통해 다함이텍의 저평가 원인에 대해 분석한 레포트를 발표한 적이 있다. 레포트에서 전환사채 환매가 납득하기 힘든 조치이며, 다함이텍이 시장의 신뢰를 회복하기 위해서 가시적인 조치가 뒤따라야 함을 지적했다. 전환사채에 대한 논란이 소송을 통해 본격적으로 제기됨에 따라 대학투자저널은 대표소송을 제기한 쪽과 회사측 모두를 인터뷰했다. 대표소송을 제기한 쪽에서는 이병훈씨를 회사측 인사는 안응수 사장을 각각 인터뷰했다.

양쪽의 주장은 크게 세가지 부분에서 갈린다. 첫번째는 다함레저에 대한 가치평가의 문제이다.

1. 다함이텍의 가치와 시장의 평가 문제

질문1) 이번 소송의 핵심은 썬힐 골프장을 보유한 다함레저의 가치평가를 어떻게 해야하느냐의 문제로 보입니다.

소액주주: 다함이텍의 자회사인 다함넷은 금리가 20%대에 이르던 1998년도에 150억원의 다함레저 전환사채를 인수했습니다. 다함레저는 경기도 가평에 45홀 규모의 썬힐 골프장을 소유하고 있습니다. 썬힐 골프장은 실질적 개장 첫해인 2000년부터 34억원 규모의 순이익을 내고 있는 알짜 회사입니다. 상속증여세법상으로 평가하면 전환사채의 가치는 755억원에 달합니다. 하지만 안사장은 이런 전환사채를 주식전환하지 않고 중도에 환매처분 하였습니다. 다함넷이 중도환매로 받은 돈은 불과 200억원 수준에 불과합니다. 결과적으로 다함넷이 받은 손실규모가 555억원 정도에 달하는 것입니다.

이 정도 손실을 감수하면서 중도환매를 한 것은 안응수 사장이 다함레저의 대주주라는 점과 관련이 있습니다. 다함레저는 골프장 개장 첫해부터 34억원의 순이익을 냈는데, 이는 150억원의 전환사채를 전환시킬 경우 연간 20%이상의 투자수익률을 올릴 수 있다는 예기가 됩니다. 전환사채를 전환하지 않고 낮은 가격에 중도 환매한 것은 다함넷, 즉 다함이텍의 주주에게 당연히 돌아가야 할 투자수익을 안응수 사장 개인이 중간에 가로챈 것으로, 대주주 경영자의 전형적 도덕적해이(Moral Hazard)가 아닐 수 없습니다.

경영진: 이병훈씨를 비롯한 소액주주들의 주장은 여러가지로 문제가 있다고 봅니다. 먼저 그들이 전환사채를 평가한 방법은 상속증여세법상의 규정을 소급적용한 것입니다. 저희 쪽에서 평가해본 바로는 환매일인 2001년 3월 21일 당시 다함레저의 가치는 마이너스였습니다. 따라서 다함넷은 환매를 통해 사채원금과 이자를 확보하는 편이 훨씬 유리하다고 생각했습니다. 더구나 상속증여세법상의 추정이익의 평가는 2개 이상의 회계법인이 산출한 평균값을 내야 한다고 규정되어 있는 것을 무시하고, 공인회계사 개인이 평가한 것으로 인정할 수 없습니다.

질문2) 당시 골프장에 대한 주주들의 의견이나 시장의 평가 부분에 대해서도 많은 차이가 있어 보입니다.

소액주주: 2001년도는 골프인구가 폭발적으로 증가하는 가운데 전국적으로 골프장 회원권 시세가 강세를 보이고 있었습니다. 더구나 정부의 주 5일제 근무제 도입에 대한 강한 의지표명으로 골프장, 콘도 등 레저산업이 미래 성장산업으로 높게 평가되던 시기였습니다. 또한 골프장 수요가 가장 많은 수도권역에서는 신규골프장 건설이 거의 불가능한 상황이었고, 농심이 일동레이크 골프장을 인수하는 등 대기업들이 상당한 프리미엄을 지불하고라도 기존 골프장을 인수하려는 움직임이 있던 시기였습니다. 다함레저의 썬힐골프장은 이미 개장첫해에 영업이익만 해도 연74억원이 났고, 45홀의 대규모 코스에 재무구조 또한 상대적으로 양호하여, 만약 M&A시장에 내어놓아도 최소 약1,500억원의 자산가치를 인정 받을 수 있는 매력적인 골프장입니다. 이런 골프장의 약 98.7% 지분에 해당하는 전환사채를 비합리적인 낮은 가격에 환매 처분한다는 것은 상식적으로 도저히 납득할 수 없는 의사결정이라고 봅니다. 과연, 다함레저가 안사장 개인회사가 아닌 제3의 회사였더라도 똑같은 의사결정을 했을 것인지 묻고싶습니다.

경영진: 소송을 제기한 쪽에서는 골프장에 대한 선호도가 높았다고 주장하지만, 실제론 주주들이 내는 목소리는 정반대였습니다. 다함이텍에서 다함넷에 출자를 해서 골프장을 짓는다고 할 때도 외국인 투자자들을 비롯하여 엄청난 반발에 부딪혔습니다. 본 사업에나 충실할 것이지 쓸데없이 골프장한다고 해서 회사주가가 떨어진다는 것이었습니다. 더구나 다함레저는 많은 부채를 안고 있었습니다. 이것을 그대로 전환하여 인수하는 형태를 취한다면 무차입 상태로 회사를 운영하고 있는 다함넷에도 부담이 되고 오히려 부당한 계열사 지원의 오명을 뒤집어 쓸 수 있었습니다. 지금이야 다들 골프장이 전망이 좋다고 하지만, 현재의 잣대로 그 당시의 판단을 평가하는 것은 옳지 않다고 생각합니다.

2. 감사 선임의 건

질문3) 소액주주들이 이번 주주총회에서 감사 선임 안건을 제안했습니다. 이 건에 대한 의견을 밝혀주시지요.

소액주주: 저희가 추천한 감사가 실제 감사가 된다면 대주주가 감사선임에 절대적 영향력을 행사해온 기존의 관례를 깨는 것이 될 것입니다. 형식적인 감사가 아니라 대주주의 눈치를 볼 필요가 없는 독립적인 감사가 등장한다는 것은 기존의 대주주 중심 경영구도로부터 발생하는 경영의 불투명성 및 경영진의 도덕적 해이를 직접적으로 감시할 수 있게 된다는 의미를 갖습니다. 감사선임의 건에 있어서는 최대주주와 그 특수관계인이 소유한 주식의 의결권은 3%로 제한이 됩니다. 따라서 최대주주가 반대하더라도 저희가 추천하는 분이 회사의 감사로 선임될 수 있습니다. 저희가 감사로 추천한 서충모씨는 굿모닝증권에서 국제조사팀장과 법인영업부장을 지낸 인재입니다. 서씨가 감사가 될 경우 다함이텍은 대주주만을 위한 회사가 아닌 모든 주주를 위한 회사로 거듭나는 디딤돌을 만들 수 있습니다.

경영진: 소액주주들의 감사를 추천할 수도 있습니다. 감사는 주주총회에서 주주들이 적합한 인물을 뽑을 것입니다.

질문4) 이번 소송과 감사선임건에 있어서 소액주주권의 행사로 다함이텍의 주주총회에 많은 관심이 쏠리고 있습니다. 다함이텍의 주주여러분들에게 해주고 싶은 당부의 말씀이 있다면 해주십시요. 또 다함이텍의 저평가 이유와 이를 해소하기 위한 방안에 대해 말씀해주십시오.

소액주주: 다함이텍은 현재 시가총액은 400억도 안됩니다. 자사주를 뺄 경우 360억 정도면 회사전체를 인수할 수 있을 정도입니다. 이는 회사의 순자산가치가 1220억원이고, 이 중 현금성자산만 650억원에 이른다는 것에 비추어 볼 때 기업가치가 현저히 저평가되어 있다는 뜻입니다. 저희는 그 이유가 전환사채 건에서 볼 수 있듯이 불투명한 경영에 있다고 생각합니다. 이번 대표소송이 승소하고, 독립적 감사선임이 성공할 경우 회사의 가치는 빠르게 제 가치를 찾아갈 것이라고 보고 있습니다. 많은 주주 분들이 저희 목소리에 관심을 가져주시고, 힘을 모아주셨으면 합니다.

경영진: 밤낮으로 회사를 위해 열심히 일하고 있는데 이런 소송건에 휘말리게 되어 유감입니다. 회사가 다른 데 신경을 쓰는 것보다는 경영을 잘하면 시장에서 합당한 평가를 해 줄 것이라고 생각합니다. 저희는 기업이 저평가된 이유가 기업 내부에 있다기보다는 외부적인 문제에 있다고 봅니다. 이라크전과 북핵문제 등으로 인한 불확실성, 미국 경기침체로 인한 수출물량의 축소 등이 주가를 누르는 악재입니다.

외부적인 불확실성이 걷히고, 회사 실적이 좋아지면 주가는 다시 올라갈 것입니다. 지금 DVD, 네비게이터, CAR TV 등 신제품 개발에 많은 힘을 쏟고 있습니다. 준비하고 있는 상품들이 제 궤도에 오르고, 오는 7월 충주에 있는 다함넷의 골프장이 개장하면 실적도 좋아질 것이라고 봅니다. 주주 여러분들도 주가가 오르지 않는다고 급하게 생각하시기보다는 회사를 믿고 성원해 주셨으면 합니다.

3. 후기

주주대표소송을 제기한 양쪽을 만나 인터뷰를 해본 소감은 양쪽의 입장이 너무 평행선을 달리고 있다는 것이었다. 최고 경영자가 소송에 휘말렸다는 사실은 주주입장에서는 그리 기분 좋은 소식은 아니다. 양쪽이 각 사안에 대해 전혀 다른 입장을 갖고 있음에도 불구하고 사전에 아무런 조율이 이뤄지지 않은 상태에서 소송까지 들어가게 된 데는 일단 회사의 책임이 크다고 생각한다. 물론 회사의 정책에 대해 얼마든지 다양한 생각이 있을 수 있다. 그러나 회사에 대한 정보의 측면에서 한계를 갖고 있는 소액주주의 입장을 좀 더 배려하고 대화하려는 자세를 가졌다면 사태가 이 정도까지는 진전되지 않았을 거라는 생각이 들었다.

안응수 사장과의 인터뷰에서 회사에 대한 애정과 강한 자신감을 느낄 수 있었다. 이 사안이 최고경영자의 의욕을 꺾을 가능성도 염려가 된다. 하지만 회사가 투명하게 운영되고, 그로 인해 모든 주주들이 회사 성장의 과실을 공유할 수 있게 되는 것이 더 중요하다는 판단이 들었다. 이에 대학투자저널에서 운영하는 VIP펀드에서는 소액주주가 제기한 감사선임의 건에 있어서 찬성표를 던질 계획이다. 이번 논란이 다함이텍이 시장의 신뢰를 회복하고 더욱 건강하고 훌륭한 회사로 도약하는 계기가 되었으면 한다.

김민국 / neominde@itooza.com

더 좋은 글 작성에 큰 힘이 됩니다.