нҲ¬мһҗ мқҪмқ„кұ°лҰ¬

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

нӮ№ мҳӨлёҢ лҸ„мӢңк°ҖмҠӨ - мӮјмІңлҰ¬(004690)

нӮ№ мҳӨлёҢ лҸ„мӢңк°ҖмҠӨ - мӮјмІңлҰ¬(004690)

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗ м „лһөмңјлЎң ліё мӮјмІңлҰ¬

м§Җм—ӯлҸ…м җнҳ• кё°м—… - кІҪмқё м§Җм—ӯ лҸ„мӢңк°ҖмҠӨ мӢңмһҘм җмң мңЁ 1мң„

BM(비мҰҲлӢҲмҠӨ лӘЁлҚё)нҳ• кё°м—… - лҸ„мӢңк°ҖмҠӨкҙҖмқҙлқјлҠ” л„ӨнҠёмӣҢнҒ¬лҘј нҶөн•ҙ кі„мҶҚ нҳ„кёҲмқ„ л§Ңл“Өм–ҙлӮј лҠҘл Ҙмқҙ мһҲмқҢ

кі м„ұмһҘлҘ нҳ• кё°м—… - мөңк·ј 4л…„ нҸүк· 18%лҢҖмқҳ л§Өм¶ң л°Ҹ мҳҒм—…мқҙмқө м„ұмһҘм„ё

кё°мҲ л‘”к°җнҳ• кё°м—… - кё°мҲ нҲ¬мһҗлҘј мң„н•ҙ лҸҲмқ„ м“°м§Җ м•ҠмқҢ

м ҖPERнҳ• кё°м—… - PERмқҙ 3.6мңјлЎң лӮ®мқҢ

1. к°ҖмҠӨ, к°ҖмҠӨ

к°Җм№ҳнҲ¬мһҗмһҗл“Өмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мӮҙнҺҙліҙл©ҙ мӢ¬мӢ¬м°®кІҢ '~к°ҖмҠӨ'лқјлҠ” мў…лӘ©мқ„ л°ңкІ¬н• мҲҳ мһҲлӢӨ. мҷң к·ёл“ӨмқҖ мһ¬лҜём—Ҷкі м„ұмһҘм„ұлҸ„ лӮ®мқҖ к°ҖмҠӨм—…мІҙлҘј мўӢм•„н• к№Ң? к·ёкІғлҸ„ м•Ўнҷ”мІңм—°к°ҖмҠӨ(LNG) м•Ўнҷ”м„қмң к°ҖмҠӨ(LPG)лҘј л¶Ҳл¬ён•ҳкі л§җмқҙлӢӨ. мқҙ мқҳл¬ём—җ лҢҖн•ҙ к°Җм№ҳнҲ¬мһҗмһҗлҘј лҢҖн‘ңн•ҙ лӢӨмқҢ м„ё к°Җм§Җмқҳ мқҙмң лҘј м ңмӢңн•ҳкі мӢ¶лӢӨ. (м—¬кё°м„ңлҠ” лҸ„мӢңк°ҖмҠӨлқј л¶ҲлҰ¬лҠ” LNGм—җ көӯн•ңн•ҙ м„ӨлӘ…н•ҳкІ лӢӨ)

1) мӮ¬лһҢл“Өм—җкІҢ кјӯ н•„мҡ”н•ң кІғмқҙлӢӨ

1) мӮ¬лһҢл“Өм—җкІҢ кјӯ н•„мҡ”н•ң кІғмқҙлӢӨ

к°ҖмҠӨлҠ” нҶөмӢ кіј лҚ”л¶Ҳм–ҙ м „нҳ•м Ғмқё лӮҙмҲҳмӮ°м—…мқҙлӢӨ. к·ёлҰ¬кі к°ҖмҠӨлҠ” мӮ¬лһҢл“Өмқҙ л°ҳл“ңмӢң мҚЁм•ј н•ҳлҠ” н•„мҲҳн’ҲмқҙлӢӨ. н•ңкөӯмқҖ мӮ¬кі„м Ҳмқҙ лҡңл ·н•ҙ кІЁмҡёмқҙл©ҙ л§Өм„ңмҡҙ 추мң„к°Җ лӢҘм№ңлӢӨ. мӮ¬лһҢл“Өмқҙ 추мң„лҘј лӮҳкё° мң„н•ҙм„ңлҠ” лӮңл°©мқ„ н•ҙм•ј н•ҳкі мқҙлҘј мң„н•ҙм„ңлҠ” LNGк°ҖмҠӨк°Җ кјӯ н•„мҡ”н•ҳлӢӨ. л¬јлЎ м—°нғ„, кё°лҰ„ліҙмқјлҹ¬ л“ұмңјлЎңлҸ„ лӮңл°©мқ„ н• мҲҳ мһҲм§Җл§Ң м§ҖкёҲмқҖ нҺёлҰ¬н•ҳкі м№ңнҷҳкІҪм Ғмқё к°ҖмҠӨк°Җ л„җлҰ¬ мӮ¬мҡ©лҗҳкі мһҲлӢӨ. м–јл§Ҳ м „ LNG кіөкёүмқҙ лӘЁмһҗлқј нҒ° мӮ¬нҡҢ л¬ём ңк°Җ лҗң м Ғмқҙ мһҲм—Ҳмқ„ м •лҸ„лЎң к°ҖмҠӨлҠ” мҡ°лҰ¬ мғқнҷңкіј л°Җм ‘н•ң кҙҖл Ёмқ„ л§әкі мһҲлӢӨ.

кІҢлӢӨк°Җ л°Ҙмқ„ 짓기 мң„н•ҙм„ңлҸ„ к°ҖмҠӨлҠ” кјӯ н•„мҡ”н•ҳлӢӨ. 집집л§ҲлӢӨ к°ҖмҠӨл Ҳмқём§ҖлҘј мӮ¬мҡ©н•ҙ л°Ҙмқ„ 짓лҠ”лӢӨ. мӮ°м—…мӢңм„Өм—җм„ңлҸ„ к°ҖмҠӨк°Җ н•„мҡ”н•ҳлӢӨ. м ңмЎ° кіөм •м—җм„ң м—ҙмқҙ н•„мҡ”н•ң мӮ°м—…мқҙлқјл©ҙ к°ҖмҠӨлҘј м“ё мҲҳл°–м—җ м—ҶлӢӨ. м•һмңјлЎңлҸ„ л§Ҳм°¬к°Җм§Җ. нҡҚкё°м Ғмқё лҢҖмІҙм—җл„Ҳм§Җк°Җ лӮҳмҳӨм§Җ м•ҠлҠ”лӢӨл©ҙ к°ҖмҠӨлҠ” лӢ№л¶„к°„ лҢҖн‘ңм Ғмқё мғқнҷңм—җл„Ҳм§ҖлЎң мӮ¬мҡ©лҗ кІғмқҙлӢӨ. к°ҖмҠӨлҠ” 10л…„ нӣ„м—җлҸ„ мӮҙм•„лӮЁмқ„ мҲҳ мһҲлҠ” лӘҮ м•Ҳ лҗҳлҠ” мӮ°м—…мқҙлӢӨ.

2) лҸ…м җмӮ°м—…мқҙлӢӨ

лҸ„мӢңк°ҖмҠӨлҠ” м •л¶Җк°Җ м§Җм—ӯлі„лЎң н—Ҳк°Җк¶Ңмқ„ лӮҙ мЈјлҠ” мӮ¬м—…мқҙлӢӨ. м „мІҙ LNGкіөкёүмқ„ лӢҙлӢ№н•ҳлҠ” н•ңкөӯк°ҖмҠӨкіөмӮ¬лҠ” кіөкё°м—…мқҙм§Җл§Ң к°Ғ м§Җм—ӯм—җм„ң к°ҖмҠӨлҘј кіөкёүн•ҳлҠ” м—…мІҙлҠ” лҜјк°„ мӮ¬м—…мһҗлӢӨ. мқҙл“ӨмқҖ мӮ¬кё°м—…мқҙл©ҙм„ңлҸ„ к·ё м§Җм—ӯ м•Ҳм—җм„ңлҠ” м •л¶Җк°Җ ліҙмһҘн•ҙмЈјлҠ” м ҲлҢҖм Ғмқё лҸ…м җк¶Ңмқ„ к°–лҠ”лӢӨ. мҡ©мқёмӢңм—җ мӮ¬лҠ” мЈјлҜјмқҙ мӮјмІңлҰ¬к°Җ л§ҲмқҢм—җ м•Ҳ л“ лӢӨкі м„ңмҡёлҸ„мӢңк°ҖмҠӨмқҳ м„ң비мҠӨлҘј л°ӣмқ„ мҲҳлҠ” м—ҶлӢӨ. м„ нғқмқҳ мһҗмң к°Җ м—ҶлҠ” мҶҢ비мһҗлҠ” м–өмҡён•ҳм§Җл§Ң м§Җм—ӯ мЈјлҜјл“Өм—җкІҢ л¬ҙмЎ°кұҙ мһҗкё° нҡҢмӮ¬ к°ҖмҠӨл§Ңмқ„ нҢ” мҲҳ мһҲлҠ” лҸ…м җ к°ҖмҠӨ нҡҢмӮ¬лҠ” мӢ мқҙ лӮңлӢӨ.

3) нҳ„кёҲнқҗлҰ„ мҳҲмёЎмқҙ мүҪлӢӨ

н•ң к°Җм •мқҙ л§Өл…„ 10л§Ңмӣҗ м •лҸ„ к°ҖмҠӨ비лҘј лӮҙлӢӨ мқҙ듬н•ҙм—җ к°‘мһҗкё° 20л§Ңмӣҗ м–ҙм№ҳ к°ҖмҠӨ비лҘј лӮҙлҠ” мқјмқҖ нқ”м№ҳ м•ҠлӢӨ. к°‘мһҗкё° лңЁкұ°мҡҙ л¬јмқ„ нҺ‘нҺ‘ м“°кұ°лӮҳ нҸүмҶҢліҙлӢӨ к°‘м ҲлЎң лӮңл°©мқ„ н•ҳлҠ” мқјмқҙ лі„лЎң м—Ҷкё° л•Ңл¬ё. л”°лқјм„ң к°ҖмҠӨнҡҢмӮ¬мқҳ л§Өм¶ңкіј мҳҒм—…мқҙмқө кі„мӮ° л°Ҹ м•һмңјлЎң лІҢм–ҙл“Өмқј лҸҲм—җ лҢҖн•ң мҳҲмёЎмқҙ лҢҖлӢЁнһҲ мүҪлӢӨ. м§Җм—ӯмқҳ к°Җкө¬ мҲ«мһҗ, к°Җкө¬лӢ№ к°ҖмҠӨ мҶҢ비лҹү, лҸ„мӢңк°ҖмҠӨ к°ҖкІ©л§Ң м•Ңл©ҙ лҢҖ충 кі„мӮ°мқҙ лҒқлӮңлӢӨ. кІҢлӢӨк°Җ мқҙлҹ° ліҖмҲҳл“ӨлҸ„ лҠҳ мқјм •н•ң мҲҳмӨҖмқҙ мң м§ҖлҗңлӢӨ. к°Җм№ҳнҸүк°ҖлҘј мӨ‘мӢңн•ҳлҠ” к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢ л”ұ л§һлҠ” мӮ¬м—…кө¬мЎ°к°Җ м•„лӢҗ мҲҳ м—ҶлӢӨ.

л°ҳл©ҙ мқҙлҹ° нҠ№м§• л•Ңл¬ём—җ мҰқмӢңм—җм„ң лҸ„мӢңк°ҖмҠӨм—…мІҙлҠ” мқёкё°к°Җ м—ҶлӢӨ. л§Өм¶ңмқҙ лҠҳ мқјм •н•ҙ мЈјк°Җ ліҖлҸҷлҸ„ кұ°мқҳ м—ҶлӢӨлҠ” м„ мһ…кІ¬ л•Ңл¬ёмқҙлӢӨ. к·ёлҹ¬лӮҳ мқҳмҷёлЎң лҸ„мӢңк°ҖмҠӨм—…мІҙ м„ұмһҘлҘ мқҖ мқјл°ҳ нҲ¬мһҗмһҗмқҳ мғқк°ҒліҙлӢӨ лҶ’мқҖ нҺёмқҙлӢӨ. н•ңкөӯк°ҖмҠӨкіөмӮ¬м—җ л”°лҘҙл©ҙ лҸ„мӢңк°ҖмҠӨлҠ” 1987~2001л…„ нҸүк· 42%мқҳ м„ұмһҘмқ„ ліҙмҳҖлӢӨ. 80л…„лҢҖм—җ мЈјлЎң м“°лҚҳ м—°лЈҢмҷҖ м§ҖкёҲ мЈјлЎң м“°лҠ” м—°лЈҢк°Җ м–јл§ҲлӮҳ нҒ° м°Ёмқҙк°Җ мһҲлҠ”м§ҖлҘј мғқк°Ғн•ҙліҙл©ҙ лҸ„мӢңк°ҖмҠӨ мӮ°м—…мқҳ лҶ’мқҖ м„ұмһҘлҘ мқҖ 충분нһҲ мқҙн•ҙн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢӨм ң мЈјмӢқмқ„ мӮ¬кі нҢҢлҠ” нҲ¬мһҗмһҗл“ӨмқҖ мқҙлҹ° м—„мІӯлӮң ліҖнҷ”лҘј мүҪкІҢ мһҠм–ҙлЁ№лҠ”лӢӨ.

2. лҸ„мӢңк°ҖмҠӨ

к·ёл ҮлӢӨл©ҙ м§Җм—ӯлі„лЎң нқ©м–ҙм ё мһҲлҠ” лҸ„мӢңк°ҖмҠӨм—…мІҙ мӨ‘ м–ҙл–Ө кё°м—…мқ„ м„ нғқн•ҙм•ј н• к№Ң. лҸ„мӢңк°ҖмҠӨм—…мІҙ к°ҖмҡҙлҚ° 'мҷ• мӨ‘ мҷ•'мқҖ м—ӯмӢң мӮјмІңлҰ¬лӢӨ. нқ”нһҲ мӮјмІңлҰ¬лҠ” мқҙлҰ„ л•Ңл¬ём—җ мғҒмһҘкё°м—…мқё мӮјмІңлҰ¬мһҗм „кұ°мҷҖ мһҗмЈј нҳјлҸҷлҗҳкіӨ н•ҳлҠ”лҚ° л‘җ нҡҢмӮ¬лҠ” м „нҳҖ лӢӨлҘё кё°м—…мқҙлӢӨ. мӮјмІңлҰ¬лҠ” кіөкёүлҹү кё°мӨҖмңјлЎң көӯлӮҙ мөңлҢҖ к·ңлӘЁлҘј мһҗлһ‘н•ҳлҠ” лҸ„мӢңк°ҖмҠӨм—…мІҙлӢӨ.

м§Җм—ӯлҸ…м җкё°м—…мқё лҸ„мӢңк°ҖмҠӨм—…мІҙлҠ” нҡҢмӮ¬к°Җ м–ҙл””м—җ мһҲлҠҗлғҗм—җ л”°лқј мҲҳмқөм„ұмқҙ нҒ° м°Ёмқҙк°Җ лӮңлӢӨ. к·№лҸҷлҸ„мӢңк°ҖмҠӨлӮҳ м„ңмҡёлҸ„мӢңк°ҖмҠӨмқҳ л§Өм¶ңкіј мқҙмқөмқҙ л“ӨмӯүлӮ мӯүн•ҳлҠ”лҚ° 비н•ҙ мӮјмІңлҰ¬ м„ұмһҘм„ёлҠ” лҢҖлӢЁнһҲ м•Ҳм •м ҒмқҙлӢӨ. мқҙлҠ” мӮјмІңлҰ¬к°Җ мһҗлҰ¬мһЎкі мһҲлҠ” м§Җм—ӯмқҳ нҠ№мҲҳм„ұ лҚ•л¶„мқҙлӢӨ. мӮјмІңлҰ¬к°Җ лҸ…м җк¶Ңмқ„ л°ӣмқҖ к¶Ңм—ӯмқҖ м•„лһҳ к·ёлҰјм—җм„ңмІҳлҹј мқёмІңкіј кІҪкё° м„ңлӮЁл¶Җ м§Җм—ӯ.

(мӮјмІңлҰ¬мқҳ кіөкёүк¶Ңм—ӯ)

мқёмІң, л¶ҖмІң, мӢңнқҘ, кҙ‘лӘ…, м•Ҳм–‘, мҡ©мқё, мҲҳмӣҗ, нҸүнғқ л“ұ м•Ңм§ң м§Җм—ӯмқҙ лӘ°л Ө мһҲлӢӨ. нҠ№нһҲ м•ҲмӮ°кіј мҡ©мқёмқҙ мЈјлӘ© лҢҖмғҒмқҙлӢӨ. м•ҲмӮ°мқҖ к°ҖмҠӨ мҲҳмҡ”к°Җ л§ҺмқҖ лҢҖк·ңлӘЁ кіөлӢЁмқҙ л“Өм–ҙм„ң мһҲкі , мҡ©мқёмқҖ 'лӮңк°ңл°ңмқҳ лҸ„мӢң'лқјкі л¶ҲлҰҙ м •лҸ„лЎң л§ҺмқҖ м•„нҢҢнҠёк°Җ мөңк·ј м§Җм–ҙмЎҢлӢӨ. мӮјмІңлҰ¬м—җкІҢлҠ” лҚ” л§ҺмқҖ к°ҖмҠӨлҘј нҢ” кё°нҡҢлҘј кұ°м Җ м–»мқҖ м…ҲмқҙлӢӨ.

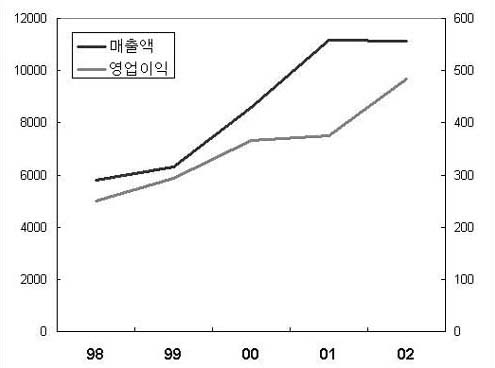

(мөңк·ј 5л…„к°„ л§Өм¶ңм•Ў, мҳҒм—…мқҙмқө 추мқҙ)

мқҙлҘј л°”нғ•мңјлЎң мӮјмІңлҰ¬лҠ” мөңк·ј 5л…„ лҸҷм•Ҳ л§Өм¶ңкіј мҳҒм—…мқҙмқөмқҳ кі„мҶҚ лҠҳм—ҲлӢӨ. м§ҖлӮңн•ҙ л§Өм¶ңмқҙ мЎ°кёҲ мӨ„м—Ҳм§Җл§Ң мқҙлҠ” нҷҳмңЁ н•ҳлқҪкіј к°ҖмҠӨ비 мқён•ҳ нғ“мңјлЎң мӢӨм ң мқҙмқөм—җлҠ” мҳҒн–Ҙмқ„ лҜём№ҳм§Җ м•Ҡм•ҳлӢӨ. мөңк·ј 5л…„ лҸҷм•Ҳ мӮјмІңлҰ¬ л§Өм¶ңкіј мҳҒм—…мқҙмқөмқҳ нҸүк· м„ұмһҘлҘ мқҖ л§Өл…„ 18%м—җ мқҙлҘёлӢӨ. к·ёлҹ°лҚ°лҸ„ м§ҖлӮңн•ҙ мӢӨм Ғ кё°мӨҖмңјлЎң мӮјмІңлҰ¬мқҳ PERлҠ” кі мһ‘ 3.6мқҙлӢӨ.

3. нғҗлӮҳлҠ” нҳ„кёҲнқҗлҰ„, мһҗмӮ°к°Җм№ҳ

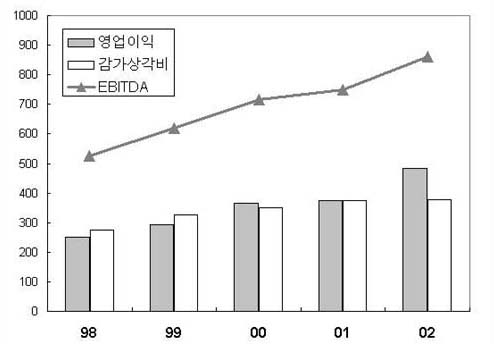

PERк°Җ 3.6мқҙлқјлҠ” кІғмқҖ мҲңмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң кі„мӮ°мқҙлӢӨ. м—¬кё°м—җлҠ” мӢӨм ң нҳ„кёҲмқҙ л№ м ёлӮҳк°Җм§Җ м•Ҡм•ҳм§Җл§Ң мһҘл¶ҖмғҒ 비мҡ©мңјлЎң мІҳлҰ¬лҗң к°җк°ҖмғҒк°Ғмқҙ нҸ¬н•ЁлҗҗлӢӨ. к°ҖмҠӨмӮ°м—…мқҖ к°ҖмҠӨкҙҖ л“ұ к°Ғмў… м„Ө비нҲ¬мһҗк°Җ л§Һм•„ мқҙм—җ л”°лҘё к°җк°ҖмғҒк°Ғмқҳ 비мӨ‘лҸ„ нҒ° нҺёмқҙлӢӨ. к°җк°ҖмғҒк°Ғмқ„ л№јкі ліё мӮјмІңлҰ¬мқҳ мӢӨм ң нҳ„кёҲ нқҗлҰ„мқҖ лҚ”мҡұ л№ӣмқҙ лӮңлӢӨ. м•„лһҳ к·ёлһҳн”„м—җм„ңмІҳлҹј нҳ„кёҲнқҗлҰ„мқ„ лӮҳнғҖлӮҙлҠ” EBITDAк°Җ 5л…„ лҸҷм•Ҳ м§ҖмҶҚм ҒмңјлЎң лҠҳкі мһҲлӢӨ. 2002л…„ EBITDAк°Җ л¬ҙл Ө 859м–өмӣҗмқҙлӮҳ лҗңлӢӨ. мӢңк°Җмҙқм•Ўкіј 비көҗн•ҳл©ҙ EV/EBITDA мҲҳм№ҳлҠ” кі мһ‘ 1.49лӢӨ. мҰү м•һмңјлЎң 1л…„6к°ңмӣ” лҸҷм•Ҳ мқҙ нҡҢмӮ¬к°Җ лІҲ лҸҲл§Ң лӘЁл‘җ лӘЁмңјл©ҙ нҡҢмӮ¬ м „мІҙлҘј мӮҙ мҲҳ мһҲлӢӨлҠ” лң»мқҙлӢӨ. к·ёл§ҢнҒј нҡҢмӮ¬к°Җ лІ„лҠ” лҸҲм—җ 비н•ҙ мЈјк°Җк°Җ м ҖнҸүк°Җ мғҒнғңмқё м…Ҳ.

(EBITDA추мқҙ : EBITDA=мҳҒм—…мқҙмқө+к°җк°ҖмғҒк°Ғ비)

мһҗмӮ°мқ„ л“Өм—¬лӢӨліҙл©ҙ мқҙ нҡҢмӮ¬ мЈјк°Җк°Җ м–јл§ҲлӮҳ лӮ®мқҖм§Җ лҚ” мүҪкІҢ м•Ң мҲҳ мһҲлӢӨ. мқҙ нҡҢмӮ¬лҠ” л§Өм¶ңмұ„к¶Ң(мқјмў…мқҳ 'мҷёмғҒ л§Өм¶ң'лЎң м•һмңјлЎң мӮјмІңлҰ¬к°Җ лӢӨлҘё кё°м—…мңјлЎңл¶Җн„° л°ӣмқ„ лҸҲ)кіј к°ҖмҠӨкҙҖ л“ұ мқҙлҹ°м Җлҹ° мһҗмӮ°мқ„ м ңміҗлҶ“кі лҸ„ мҲңмҲҳн•ҳкІҢ нҳ„кёҲл§Ң 767м–өмӣҗмқ„ к°–кі мһҲлӢӨ. мқҙ лҸҲл§Ң н•ҙлҸ„ мӢңк°Җмҙқм•Ўмқҳ 60%м—җ мңЎл°•н•ңлӢӨ. мһҗмӮ°м—җм„ң л¶Җмұ„лҘј ләҖ мҲңмһҗмӮ°мқҖ 3883м–өмқҙлӮҳ лҗңлӢӨ. PBRмқҖ кі мһ‘ 0.33мқҙлӢӨ. мӮјмІңлҰ¬ мЈјк°Җк°Җ м–јл§Ҳк№Ңм§Җ к°Ҳ кІғмқҙлқјкі лӢЁм–ён• мҲҳлҠ” м—ҶлӢӨ. к·ёлҹ¬лӮҳ мҲҳмқөк°Җм№ҳмҷҖ мһҗмӮ°к°Җм№ҳлҘј л”°м ё ліј л•Ң м§ҖкёҲ мӮјмІңлҰ¬ мЈјк°ҖлҠ” мғҒлӢ№нһҲ мӢёлӢӨлҠ” кІ°лЎ мқ„ лӮҙлҰҙ мҲҳ мһҲлӢӨ.

4. 2003л…„, мӮјмІңлҰ¬ ліҖнҷ”мқҳ мӣҗл…„

EBITDA кі„мӮ°м—җм„ңлҸ„ л“ңлҹ¬лӮ¬л“Ҝмқҙ мӮјмІңлҰ¬ мҲңмқҙмқөм—җлҠ” к°җк°ҖмғҒк°Ғ 비мӨ‘мқҙ мғҒлӢ№нһҲ лҶ’лӢӨ. к°җк°ҖмғҒк°Ғмқҙ л§ҺлӢӨлҠ” кІғмқҖ м§ҖкёҲк№Ңм§Җ мӢңм„ӨнҲ¬мһҗлҘј л§Һмқҙ н–ҲлӢӨлҠ” лң». мӮјмІңлҰ¬мқҳ мӢңм„ӨнҲ¬мһҗлҠ” лҢҖл¶Җ분 к°ҖмҠӨ л°°кҙҖмқ„ к№ҢлҠ” кІғмқҙлӢӨ. л°°кҙҖмқҙ л§Һмқҙ к№”лҰҙмҲҳлЎқ мӮјмІңлҰ¬мқҳ л§Өм¶ңлҸ„ лҠҳм–ҙлӮ кІғмқҙлҜҖлЎң мӢңм„ӨнҲ¬мһҗлҠ” мӮјмІңлҰ¬ м„ұмһҘмқҳ мӣҗмІңмқҙлқјкі лҸ„ н• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ м„Ө비нҲ¬мһҗм—җ лҸҲмқҙ л§Һмқҙ л“ лӢӨлҠ” кІғмқҖ кұ°кҫёлЎң нҡҢмӮ¬мқҳ мқҙмқөмқҙ мЈјмЈјм—җкІҢ лҸҢм•„мҳ¬ к°ҖлҠҘм„ұмқҙ лҶ’м§Җ м•ҠлӢӨлҠ” лң»лҸ„ лҗңлӢӨ.

н•ҳм§Җл§Ң мҳ¬н•ҙл¶Җн„° мғҒнҷ©мқҙ лӢ¬лқјм§Ҳ кІғ к°ҷлӢӨ. 2003л…„л¶Җн„° мӮјмІңлҰ¬мқҳ м„Ө비нҲ¬мһҗк°Җ к°җмҶҢн• кІғмңјлЎң мҳҲмғҒлҗҳкё° л•Ңл¬ё. н•ңкөӯк°ҖмҠӨкіөмӮ¬лҸ„ м „көӯл°°кҙҖл§қ нҲ¬мһҗлҘј лҒқлӮҙкі мҳ¬н•ҙл¶Җн„° ліёкІ©м Ғмқё мқҙмқө нҡҢмҲҳм—җ л“Өм–ҙк°„лӢӨ. к°Ғ м§Җм—ӯ лҸ„мӢңк°ҖмҠӨм—…мІҙл“ӨлҸ„ лҢҖл¶Җ분 лӘ©н‘ңн•ң м„Ө비нҲ¬мһҗлҘј лҒқлӮё мғҒнғңлӢӨ.

л”°лқјм„ң мҳ¬н•ҙл¶Җн„° мӮјмІңлҰ¬лҠ” ліёкІ©м ҒмңјлЎң нҲ¬мһҗн•ң лҸҲмқ„ нҡҢмҲҳн• кІғмңјлЎң ліҙмқёлӢӨ. к°җк°ҖмғҒк°Ғ л¶ҖлӢҙмқҙ мӨ„м–ҙл“ңлҠ” 2006л…„кІҪм—җлҠ” лІ„лҠ” лҸҲ лҢҖл¶Җ분мқҙ нҡҢкі„мһҘл¶ҖмғҒ мқҙмқөмңјлЎң мһЎнһҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

мқҙлҘј л°”нғ•мңјлЎң мӮјмІңлҰ¬мқҳ м•Ҫм җмңјлЎң м§Җм ҒлҗҗлҚҳ лӮ®мқҖ л°°лӢ№лҸ„ м җм°Ё к°ңм„ лҗ кІғмқҙлқј мғқк°ҒлҗңлӢӨ. мӮјмІңлҰ¬лҠ” мқҙлҜё 2002л…„ л°°лӢ№кёҲмңјлЎң 1000мӣҗмқ„ кІ°м •н–ҲлӢӨ. м•„м§Ғ лҜёнқЎн•ҳкёҙ н•ҙлҸ„ мһ¬мһ‘л…„м—җ 비н•ҙм„ңлҠ” 75%лӮҳ лҠҳм—ҲлӢӨ.

л°°лӢ№м—җ лҢҖн•ң нҡҢмӮ¬мқҳ мғқк°Ғмқҙ лӢ¬лқјм§ҖлҠ” мӢңм җкіј к°җк°ҖмғҒк°Ғмқҙ л§Ҳл¬ҙлҰ¬лҗҳлҠ” мӢңм җмқҙ л§һл¬јлҰ°лӢӨл©ҙ мӮјмІңлҰ¬лҠ” мҷ„лІҪм—җ к°Җк№Ңмҡҙ к°Җм№ҳмЈјлЎң кұ°л“ӯлӮ м§ҖлҸ„ лӘЁлҘёлӢӨ.

мөңмӨҖмІ wallstreet@itooza.com

н•ңкөӯнҳ• к°Җм№ҳнҲ¬мһҗ м „лһөмңјлЎң ліё мӮјмІңлҰ¬

м§Җм—ӯлҸ…м җнҳ• кё°м—… - кІҪмқё м§Җм—ӯ лҸ„мӢңк°ҖмҠӨ мӢңмһҘм җмң мңЁ 1мң„

BM(비мҰҲлӢҲмҠӨ лӘЁлҚё)нҳ• кё°м—… - лҸ„мӢңк°ҖмҠӨкҙҖмқҙлқјлҠ” л„ӨнҠёмӣҢнҒ¬лҘј нҶөн•ҙ кі„мҶҚ нҳ„кёҲмқ„ л§Ңл“Өм–ҙлӮј лҠҘл Ҙмқҙ мһҲмқҢ

кі м„ұмһҘлҘ нҳ• кё°м—… - мөңк·ј 4л…„ нҸүк· 18%лҢҖмқҳ л§Өм¶ң л°Ҹ мҳҒм—…мқҙмқө м„ұмһҘм„ё

кё°мҲ л‘”к°җнҳ• кё°м—… - кё°мҲ нҲ¬мһҗлҘј мң„н•ҙ лҸҲмқ„ м“°м§Җ м•ҠмқҢ

м ҖPERнҳ• кё°м—… - PERмқҙ 3.6мңјлЎң лӮ®мқҢ

1. к°ҖмҠӨ, к°ҖмҠӨ

к°Җм№ҳнҲ¬мһҗмһҗл“Өмқҳ нҸ¬нҠёнҸҙлҰ¬мҳӨлҘј мӮҙнҺҙліҙл©ҙ мӢ¬мӢ¬м°®кІҢ '~к°ҖмҠӨ'лқјлҠ” мў…лӘ©мқ„ л°ңкІ¬н• мҲҳ мһҲлӢӨ. мҷң к·ёл“ӨмқҖ мһ¬лҜём—Ҷкі м„ұмһҘм„ұлҸ„ лӮ®мқҖ к°ҖмҠӨм—…мІҙлҘј мўӢм•„н• к№Ң? к·ёкІғлҸ„ м•Ўнҷ”мІңм—°к°ҖмҠӨ(LNG) м•Ўнҷ”м„қмң к°ҖмҠӨ(LPG)лҘј л¶Ҳл¬ён•ҳкі л§җмқҙлӢӨ. мқҙ мқҳл¬ём—җ лҢҖн•ҙ к°Җм№ҳнҲ¬мһҗмһҗлҘј лҢҖн‘ңн•ҙ лӢӨмқҢ м„ё к°Җм§Җмқҳ мқҙмң лҘј м ңмӢңн•ҳкі мӢ¶лӢӨ. (м—¬кё°м„ңлҠ” лҸ„мӢңк°ҖмҠӨлқј л¶ҲлҰ¬лҠ” LNGм—җ көӯн•ңн•ҙ м„ӨлӘ…н•ҳкІ лӢӨ)

1) мӮ¬лһҢл“Өм—җкІҢ кјӯ н•„мҡ”н•ң кІғмқҙлӢӨ

к°ҖмҠӨлҠ” нҶөмӢ кіј лҚ”л¶Ҳм–ҙ м „нҳ•м Ғмқё лӮҙмҲҳмӮ°м—…мқҙлӢӨ. к·ёлҰ¬кі к°ҖмҠӨлҠ” мӮ¬лһҢл“Өмқҙ л°ҳл“ңмӢң мҚЁм•ј н•ҳлҠ” н•„мҲҳн’ҲмқҙлӢӨ. н•ңкөӯмқҖ мӮ¬кі„м Ҳмқҙ лҡңл ·н•ҙ кІЁмҡёмқҙл©ҙ л§Өм„ңмҡҙ 추мң„к°Җ лӢҘм№ңлӢӨ. мӮ¬лһҢл“Өмқҙ 추мң„лҘј лӮҳкё° мң„н•ҙм„ңлҠ” лӮңл°©мқ„ н•ҙм•ј н•ҳкі мқҙлҘј мң„н•ҙм„ңлҠ” LNGк°ҖмҠӨк°Җ кјӯ н•„мҡ”н•ҳлӢӨ. л¬јлЎ м—°нғ„, кё°лҰ„ліҙмқјлҹ¬ л“ұмңјлЎңлҸ„ лӮңл°©мқ„ н• мҲҳ мһҲм§Җл§Ң м§ҖкёҲмқҖ нҺёлҰ¬н•ҳкі м№ңнҷҳкІҪм Ғмқё к°ҖмҠӨк°Җ л„җлҰ¬ мӮ¬мҡ©лҗҳкі мһҲлӢӨ. м–јл§Ҳ м „ LNG кіөкёүмқҙ лӘЁмһҗлқј нҒ° мӮ¬нҡҢ л¬ём ңк°Җ лҗң м Ғмқҙ мһҲм—Ҳмқ„ м •лҸ„лЎң к°ҖмҠӨлҠ” мҡ°лҰ¬ мғқнҷңкіј л°Җм ‘н•ң кҙҖл Ёмқ„ л§әкі мһҲлӢӨ.

кІҢлӢӨк°Җ л°Ҙмқ„ 짓기 мң„н•ҙм„ңлҸ„ к°ҖмҠӨлҠ” кјӯ н•„мҡ”н•ҳлӢӨ. 집집л§ҲлӢӨ к°ҖмҠӨл Ҳмқём§ҖлҘј мӮ¬мҡ©н•ҙ л°Ҙмқ„ 짓лҠ”лӢӨ. мӮ°м—…мӢңм„Өм—җм„ңлҸ„ к°ҖмҠӨк°Җ н•„мҡ”н•ҳлӢӨ. м ңмЎ° кіөм •м—җм„ң м—ҙмқҙ н•„мҡ”н•ң мӮ°м—…мқҙлқјл©ҙ к°ҖмҠӨлҘј м“ё мҲҳл°–м—җ м—ҶлӢӨ. м•һмңјлЎңлҸ„ л§Ҳм°¬к°Җм§Җ. нҡҚкё°м Ғмқё лҢҖмІҙм—җл„Ҳм§Җк°Җ лӮҳмҳӨм§Җ м•ҠлҠ”лӢӨл©ҙ к°ҖмҠӨлҠ” лӢ№л¶„к°„ лҢҖн‘ңм Ғмқё мғқнҷңм—җл„Ҳм§ҖлЎң мӮ¬мҡ©лҗ кІғмқҙлӢӨ. к°ҖмҠӨлҠ” 10л…„ нӣ„м—җлҸ„ мӮҙм•„лӮЁмқ„ мҲҳ мһҲлҠ” лӘҮ м•Ҳ лҗҳлҠ” мӮ°м—…мқҙлӢӨ.

2) лҸ…м җмӮ°м—…мқҙлӢӨ

лҸ„мӢңк°ҖмҠӨлҠ” м •л¶Җк°Җ м§Җм—ӯлі„лЎң н—Ҳк°Җк¶Ңмқ„ лӮҙ мЈјлҠ” мӮ¬м—…мқҙлӢӨ. м „мІҙ LNGкіөкёүмқ„ лӢҙлӢ№н•ҳлҠ” н•ңкөӯк°ҖмҠӨкіөмӮ¬лҠ” кіөкё°м—…мқҙм§Җл§Ң к°Ғ м§Җм—ӯм—җм„ң к°ҖмҠӨлҘј кіөкёүн•ҳлҠ” м—…мІҙлҠ” лҜјк°„ мӮ¬м—…мһҗлӢӨ. мқҙл“ӨмқҖ мӮ¬кё°м—…мқҙл©ҙм„ңлҸ„ к·ё м§Җм—ӯ м•Ҳм—җм„ңлҠ” м •л¶Җк°Җ ліҙмһҘн•ҙмЈјлҠ” м ҲлҢҖм Ғмқё лҸ…м җк¶Ңмқ„ к°–лҠ”лӢӨ. мҡ©мқёмӢңм—җ мӮ¬лҠ” мЈјлҜјмқҙ мӮјмІңлҰ¬к°Җ л§ҲмқҢм—җ м•Ҳ л“ лӢӨкі м„ңмҡёлҸ„мӢңк°ҖмҠӨмқҳ м„ң비мҠӨлҘј л°ӣмқ„ мҲҳлҠ” м—ҶлӢӨ. м„ нғқмқҳ мһҗмң к°Җ м—ҶлҠ” мҶҢ비мһҗлҠ” м–өмҡён•ҳм§Җл§Ң м§Җм—ӯ мЈјлҜјл“Өм—җкІҢ л¬ҙмЎ°кұҙ мһҗкё° нҡҢмӮ¬ к°ҖмҠӨл§Ңмқ„ нҢ” мҲҳ мһҲлҠ” лҸ…м җ к°ҖмҠӨ нҡҢмӮ¬лҠ” мӢ мқҙ лӮңлӢӨ.

3) нҳ„кёҲнқҗлҰ„ мҳҲмёЎмқҙ мүҪлӢӨ

н•ң к°Җм •мқҙ л§Өл…„ 10л§Ңмӣҗ м •лҸ„ к°ҖмҠӨ비лҘј лӮҙлӢӨ мқҙ듬н•ҙм—җ к°‘мһҗкё° 20л§Ңмӣҗ м–ҙм№ҳ к°ҖмҠӨ비лҘј лӮҙлҠ” мқјмқҖ нқ”м№ҳ м•ҠлӢӨ. к°‘мһҗкё° лңЁкұ°мҡҙ л¬јмқ„ нҺ‘нҺ‘ м“°кұ°лӮҳ нҸүмҶҢліҙлӢӨ к°‘м ҲлЎң лӮңл°©мқ„ н•ҳлҠ” мқјмқҙ лі„лЎң м—Ҷкё° л•Ңл¬ё. л”°лқјм„ң к°ҖмҠӨнҡҢмӮ¬мқҳ л§Өм¶ңкіј мҳҒм—…мқҙмқө кі„мӮ° л°Ҹ м•һмңјлЎң лІҢм–ҙл“Өмқј лҸҲм—җ лҢҖн•ң мҳҲмёЎмқҙ лҢҖлӢЁнһҲ мүҪлӢӨ. м§Җм—ӯмқҳ к°Җкө¬ мҲ«мһҗ, к°Җкө¬лӢ№ к°ҖмҠӨ мҶҢ비лҹү, лҸ„мӢңк°ҖмҠӨ к°ҖкІ©л§Ң м•Ңл©ҙ лҢҖ충 кі„мӮ°мқҙ лҒқлӮңлӢӨ. кІҢлӢӨк°Җ мқҙлҹ° ліҖмҲҳл“ӨлҸ„ лҠҳ мқјм •н•ң мҲҳмӨҖмқҙ мң м§ҖлҗңлӢӨ. к°Җм№ҳнҸүк°ҖлҘј мӨ‘мӢңн•ҳлҠ” к°Җм№ҳнҲ¬мһҗмһҗл“Өм—җкІҢ л”ұ л§һлҠ” мӮ¬м—…кө¬мЎ°к°Җ м•„лӢҗ мҲҳ м—ҶлӢӨ.

л°ҳл©ҙ мқҙлҹ° нҠ№м§• л•Ңл¬ём—җ мҰқмӢңм—җм„ң лҸ„мӢңк°ҖмҠӨм—…мІҙлҠ” мқёкё°к°Җ м—ҶлӢӨ. л§Өм¶ңмқҙ лҠҳ мқјм •н•ҙ мЈјк°Җ ліҖлҸҷлҸ„ кұ°мқҳ м—ҶлӢӨлҠ” м„ мһ…кІ¬ л•Ңл¬ёмқҙлӢӨ. к·ёлҹ¬лӮҳ мқҳмҷёлЎң лҸ„мӢңк°ҖмҠӨм—…мІҙ м„ұмһҘлҘ мқҖ мқјл°ҳ нҲ¬мһҗмһҗмқҳ мғқк°ҒліҙлӢӨ лҶ’мқҖ нҺёмқҙлӢӨ. н•ңкөӯк°ҖмҠӨкіөмӮ¬м—җ л”°лҘҙл©ҙ лҸ„мӢңк°ҖмҠӨлҠ” 1987~2001л…„ нҸүк· 42%мқҳ м„ұмһҘмқ„ ліҙмҳҖлӢӨ. 80л…„лҢҖм—җ мЈјлЎң м“°лҚҳ м—°лЈҢмҷҖ м§ҖкёҲ мЈјлЎң м“°лҠ” м—°лЈҢк°Җ м–јл§ҲлӮҳ нҒ° м°Ёмқҙк°Җ мһҲлҠ”м§ҖлҘј мғқк°Ғн•ҙліҙл©ҙ лҸ„мӢңк°ҖмҠӨ мӮ°м—…мқҳ лҶ’мқҖ м„ұмһҘлҘ мқҖ 충분нһҲ мқҙн•ҙн• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢӨм ң мЈјмӢқмқ„ мӮ¬кі нҢҢлҠ” нҲ¬мһҗмһҗл“ӨмқҖ мқҙлҹ° м—„мІӯлӮң ліҖнҷ”лҘј мүҪкІҢ мһҠм–ҙлЁ№лҠ”лӢӨ.

2. лҸ„мӢңк°ҖмҠӨ

к·ёл ҮлӢӨл©ҙ м§Җм—ӯлі„лЎң нқ©м–ҙм ё мһҲлҠ” лҸ„мӢңк°ҖмҠӨм—…мІҙ мӨ‘ м–ҙл–Ө кё°м—…мқ„ м„ нғқн•ҙм•ј н• к№Ң. лҸ„мӢңк°ҖмҠӨм—…мІҙ к°ҖмҡҙлҚ° 'мҷ• мӨ‘ мҷ•'мқҖ м—ӯмӢң мӮјмІңлҰ¬лӢӨ. нқ”нһҲ мӮјмІңлҰ¬лҠ” мқҙлҰ„ л•Ңл¬ём—җ мғҒмһҘкё°м—…мқё мӮјмІңлҰ¬мһҗм „кұ°мҷҖ мһҗмЈј нҳјлҸҷлҗҳкіӨ н•ҳлҠ”лҚ° л‘җ нҡҢмӮ¬лҠ” м „нҳҖ лӢӨлҘё кё°м—…мқҙлӢӨ. мӮјмІңлҰ¬лҠ” кіөкёүлҹү кё°мӨҖмңјлЎң көӯлӮҙ мөңлҢҖ к·ңлӘЁлҘј мһҗлһ‘н•ҳлҠ” лҸ„мӢңк°ҖмҠӨм—…мІҙлӢӨ.

м§Җм—ӯлҸ…м җкё°м—…мқё лҸ„мӢңк°ҖмҠӨм—…мІҙлҠ” нҡҢмӮ¬к°Җ м–ҙл””м—җ мһҲлҠҗлғҗм—җ л”°лқј мҲҳмқөм„ұмқҙ нҒ° м°Ёмқҙк°Җ лӮңлӢӨ. к·№лҸҷлҸ„мӢңк°ҖмҠӨлӮҳ м„ңмҡёлҸ„мӢңк°ҖмҠӨмқҳ л§Өм¶ңкіј мқҙмқөмқҙ л“ӨмӯүлӮ мӯүн•ҳлҠ”лҚ° 비н•ҙ мӮјмІңлҰ¬ м„ұмһҘм„ёлҠ” лҢҖлӢЁнһҲ м•Ҳм •м ҒмқҙлӢӨ. мқҙлҠ” мӮјмІңлҰ¬к°Җ мһҗлҰ¬мһЎкі мһҲлҠ” м§Җм—ӯмқҳ нҠ№мҲҳм„ұ лҚ•л¶„мқҙлӢӨ. мӮјмІңлҰ¬к°Җ лҸ…м җк¶Ңмқ„ л°ӣмқҖ к¶Ңм—ӯмқҖ м•„лһҳ к·ёлҰјм—җм„ңмІҳлҹј мқёмІңкіј кІҪкё° м„ңлӮЁл¶Җ м§Җм—ӯ.

мқёмІң, л¶ҖмІң, мӢңнқҘ, кҙ‘лӘ…, м•Ҳм–‘, мҡ©мқё, мҲҳмӣҗ, нҸүнғқ л“ұ м•Ңм§ң м§Җм—ӯмқҙ лӘ°л Ө мһҲлӢӨ. нҠ№нһҲ м•ҲмӮ°кіј мҡ©мқёмқҙ мЈјлӘ© лҢҖмғҒмқҙлӢӨ. м•ҲмӮ°мқҖ к°ҖмҠӨ мҲҳмҡ”к°Җ л§ҺмқҖ лҢҖк·ңлӘЁ кіөлӢЁмқҙ л“Өм–ҙм„ң мһҲкі , мҡ©мқёмқҖ 'лӮңк°ңл°ңмқҳ лҸ„мӢң'лқјкі л¶ҲлҰҙ м •лҸ„лЎң л§ҺмқҖ м•„нҢҢнҠёк°Җ мөңк·ј м§Җм–ҙмЎҢлӢӨ. мӮјмІңлҰ¬м—җкІҢлҠ” лҚ” л§ҺмқҖ к°ҖмҠӨлҘј нҢ” кё°нҡҢлҘј кұ°м Җ м–»мқҖ м…ҲмқҙлӢӨ.

мқҙлҘј л°”нғ•мңјлЎң мӮјмІңлҰ¬лҠ” мөңк·ј 5л…„ лҸҷм•Ҳ л§Өм¶ңкіј мҳҒм—…мқҙмқөмқҳ кі„мҶҚ лҠҳм—ҲлӢӨ. м§ҖлӮңн•ҙ л§Өм¶ңмқҙ мЎ°кёҲ мӨ„м—Ҳм§Җл§Ң мқҙлҠ” нҷҳмңЁ н•ҳлқҪкіј к°ҖмҠӨ비 мқён•ҳ нғ“мңјлЎң мӢӨм ң мқҙмқөм—җлҠ” мҳҒн–Ҙмқ„ лҜём№ҳм§Җ м•Ҡм•ҳлӢӨ. мөңк·ј 5л…„ лҸҷм•Ҳ мӮјмІңлҰ¬ л§Өм¶ңкіј мҳҒм—…мқҙмқөмқҳ нҸүк· м„ұмһҘлҘ мқҖ л§Өл…„ 18%м—җ мқҙлҘёлӢӨ. к·ёлҹ°лҚ°лҸ„ м§ҖлӮңн•ҙ мӢӨм Ғ кё°мӨҖмңјлЎң мӮјмІңлҰ¬мқҳ PERлҠ” кі мһ‘ 3.6мқҙлӢӨ.

3. нғҗлӮҳлҠ” нҳ„кёҲнқҗлҰ„, мһҗмӮ°к°Җм№ҳ

PERк°Җ 3.6мқҙлқјлҠ” кІғмқҖ мҲңмқҙмқөмқ„ кё°мӨҖмңјлЎң н•ң кі„мӮ°мқҙлӢӨ. м—¬кё°м—җлҠ” мӢӨм ң нҳ„кёҲмқҙ л№ м ёлӮҳк°Җм§Җ м•Ҡм•ҳм§Җл§Ң мһҘл¶ҖмғҒ 비мҡ©мңјлЎң мІҳлҰ¬лҗң к°җк°ҖмғҒк°Ғмқҙ нҸ¬н•ЁлҗҗлӢӨ. к°ҖмҠӨмӮ°м—…мқҖ к°ҖмҠӨкҙҖ л“ұ к°Ғмў… м„Ө비нҲ¬мһҗк°Җ л§Һм•„ мқҙм—җ л”°лҘё к°җк°ҖмғҒк°Ғмқҳ 비мӨ‘лҸ„ нҒ° нҺёмқҙлӢӨ. к°җк°ҖмғҒк°Ғмқ„ л№јкі ліё мӮјмІңлҰ¬мқҳ мӢӨм ң нҳ„кёҲ нқҗлҰ„мқҖ лҚ”мҡұ л№ӣмқҙ лӮңлӢӨ. м•„лһҳ к·ёлһҳн”„м—җм„ңмІҳлҹј нҳ„кёҲнқҗлҰ„мқ„ лӮҳнғҖлӮҙлҠ” EBITDAк°Җ 5л…„ лҸҷм•Ҳ м§ҖмҶҚм ҒмңјлЎң лҠҳкі мһҲлӢӨ. 2002л…„ EBITDAк°Җ л¬ҙл Ө 859м–өмӣҗмқҙлӮҳ лҗңлӢӨ. мӢңк°Җмҙқм•Ўкіј 비көҗн•ҳл©ҙ EV/EBITDA мҲҳм№ҳлҠ” кі мһ‘ 1.49лӢӨ. мҰү м•һмңјлЎң 1л…„6к°ңмӣ” лҸҷм•Ҳ мқҙ нҡҢмӮ¬к°Җ лІҲ лҸҲл§Ң лӘЁл‘җ лӘЁмңјл©ҙ нҡҢмӮ¬ м „мІҙлҘј мӮҙ мҲҳ мһҲлӢӨлҠ” лң»мқҙлӢӨ. к·ёл§ҢнҒј нҡҢмӮ¬к°Җ лІ„лҠ” лҸҲм—җ 비н•ҙ мЈјк°Җк°Җ м ҖнҸүк°Җ мғҒнғңмқё м…Ҳ.

мһҗмӮ°мқ„ л“Өм—¬лӢӨліҙл©ҙ мқҙ нҡҢмӮ¬ мЈјк°Җк°Җ м–јл§ҲлӮҳ лӮ®мқҖм§Җ лҚ” мүҪкІҢ м•Ң мҲҳ мһҲлӢӨ. мқҙ нҡҢмӮ¬лҠ” л§Өм¶ңмұ„к¶Ң(мқјмў…мқҳ 'мҷёмғҒ л§Өм¶ң'лЎң м•һмңјлЎң мӮјмІңлҰ¬к°Җ лӢӨлҘё кё°м—…мңјлЎңл¶Җн„° л°ӣмқ„ лҸҲ)кіј к°ҖмҠӨкҙҖ л“ұ мқҙлҹ°м Җлҹ° мһҗмӮ°мқ„ м ңміҗлҶ“кі лҸ„ мҲңмҲҳн•ҳкІҢ нҳ„кёҲл§Ң 767м–өмӣҗмқ„ к°–кі мһҲлӢӨ. мқҙ лҸҲл§Ң н•ҙлҸ„ мӢңк°Җмҙқм•Ўмқҳ 60%м—җ мңЎл°•н•ңлӢӨ. мһҗмӮ°м—җм„ң л¶Җмұ„лҘј ләҖ мҲңмһҗмӮ°мқҖ 3883м–өмқҙлӮҳ лҗңлӢӨ. PBRмқҖ кі мһ‘ 0.33мқҙлӢӨ. мӮјмІңлҰ¬ мЈјк°Җк°Җ м–јл§Ҳк№Ңм§Җ к°Ҳ кІғмқҙлқјкі лӢЁм–ён• мҲҳлҠ” м—ҶлӢӨ. к·ёлҹ¬лӮҳ мҲҳмқөк°Җм№ҳмҷҖ мһҗмӮ°к°Җм№ҳлҘј л”°м ё ліј л•Ң м§ҖкёҲ мӮјмІңлҰ¬ мЈјк°ҖлҠ” мғҒлӢ№нһҲ мӢёлӢӨлҠ” кІ°лЎ мқ„ лӮҙлҰҙ мҲҳ мһҲлӢӨ.

4. 2003л…„, мӮјмІңлҰ¬ ліҖнҷ”мқҳ мӣҗл…„

EBITDA кі„мӮ°м—җм„ңлҸ„ л“ңлҹ¬лӮ¬л“Ҝмқҙ мӮјмІңлҰ¬ мҲңмқҙмқөм—җлҠ” к°җк°ҖмғҒк°Ғ 비мӨ‘мқҙ мғҒлӢ№нһҲ лҶ’лӢӨ. к°җк°ҖмғҒк°Ғмқҙ л§ҺлӢӨлҠ” кІғмқҖ м§ҖкёҲк№Ңм§Җ мӢңм„ӨнҲ¬мһҗлҘј л§Һмқҙ н–ҲлӢӨлҠ” лң». мӮјмІңлҰ¬мқҳ мӢңм„ӨнҲ¬мһҗлҠ” лҢҖл¶Җ분 к°ҖмҠӨ л°°кҙҖмқ„ к№ҢлҠ” кІғмқҙлӢӨ. л°°кҙҖмқҙ л§Һмқҙ к№”лҰҙмҲҳлЎқ мӮјмІңлҰ¬мқҳ л§Өм¶ңлҸ„ лҠҳм–ҙлӮ кІғмқҙлҜҖлЎң мӢңм„ӨнҲ¬мһҗлҠ” мӮјмІңлҰ¬ м„ұмһҘмқҳ мӣҗмІңмқҙлқјкі лҸ„ н• мҲҳ мһҲлӢӨ. к·ёлҹ¬лӮҳ м„Ө비нҲ¬мһҗм—җ лҸҲмқҙ л§Һмқҙ л“ лӢӨлҠ” кІғмқҖ кұ°кҫёлЎң нҡҢмӮ¬мқҳ мқҙмқөмқҙ мЈјмЈјм—җкІҢ лҸҢм•„мҳ¬ к°ҖлҠҘм„ұмқҙ лҶ’м§Җ м•ҠлӢӨлҠ” лң»лҸ„ лҗңлӢӨ.

н•ҳм§Җл§Ң мҳ¬н•ҙл¶Җн„° мғҒнҷ©мқҙ лӢ¬лқјм§Ҳ кІғ к°ҷлӢӨ. 2003л…„л¶Җн„° мӮјмІңлҰ¬мқҳ м„Ө비нҲ¬мһҗк°Җ к°җмҶҢн• кІғмңјлЎң мҳҲмғҒлҗҳкё° л•Ңл¬ё. н•ңкөӯк°ҖмҠӨкіөмӮ¬лҸ„ м „көӯл°°кҙҖл§қ нҲ¬мһҗлҘј лҒқлӮҙкі мҳ¬н•ҙл¶Җн„° ліёкІ©м Ғмқё мқҙмқө нҡҢмҲҳм—җ л“Өм–ҙк°„лӢӨ. к°Ғ м§Җм—ӯ лҸ„мӢңк°ҖмҠӨм—…мІҙл“ӨлҸ„ лҢҖл¶Җ분 лӘ©н‘ңн•ң м„Ө비нҲ¬мһҗлҘј лҒқлӮё мғҒнғңлӢӨ.

л”°лқјм„ң мҳ¬н•ҙл¶Җн„° мӮјмІңлҰ¬лҠ” ліёкІ©м ҒмңјлЎң нҲ¬мһҗн•ң лҸҲмқ„ нҡҢмҲҳн• кІғмңјлЎң ліҙмқёлӢӨ. к°җк°ҖмғҒк°Ғ л¶ҖлӢҙмқҙ мӨ„м–ҙл“ңлҠ” 2006л…„кІҪм—җлҠ” лІ„лҠ” лҸҲ лҢҖл¶Җ분мқҙ нҡҢкі„мһҘл¶ҖмғҒ мқҙмқөмңјлЎң мһЎнһҗ к°ҖлҠҘм„ұмқҙ лҶ’лӢӨ.

мқҙлҘј л°”нғ•мңјлЎң мӮјмІңлҰ¬мқҳ м•Ҫм җмңјлЎң м§Җм ҒлҗҗлҚҳ лӮ®мқҖ л°°лӢ№лҸ„ м җм°Ё к°ңм„ лҗ кІғмқҙлқј мғқк°ҒлҗңлӢӨ. мӮјмІңлҰ¬лҠ” мқҙлҜё 2002л…„ л°°лӢ№кёҲмңјлЎң 1000мӣҗмқ„ кІ°м •н–ҲлӢӨ. м•„м§Ғ лҜёнқЎн•ҳкёҙ н•ҙлҸ„ мһ¬мһ‘л…„м—җ 비н•ҙм„ңлҠ” 75%лӮҳ лҠҳм—ҲлӢӨ.

л°°лӢ№м—җ лҢҖн•ң нҡҢмӮ¬мқҳ мғқк°Ғмқҙ лӢ¬лқјм§ҖлҠ” мӢңм җкіј к°җк°ҖмғҒк°Ғмқҙ л§Ҳл¬ҙлҰ¬лҗҳлҠ” мӢңм җмқҙ л§һл¬јлҰ°лӢӨл©ҙ мӮјмІңлҰ¬лҠ” мҷ„лІҪм—җ к°Җк№Ңмҡҙ к°Җм№ҳмЈјлЎң кұ°л“ӯлӮ м§ҖлҸ„ лӘЁлҘёлӢӨ.

мөңмӨҖмІ wallstreet@itooza.com

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.