투자 읽을거리

아이투자 전체 News 글입니다.

자사주 매입형 기업 3선

자사주 매입형 기업 3선

하락장에서 기업이 자사주를 매입하는 것은 그 회사 주가가 충분히 저평가 됐다는 신호다

자사주와 배당은 기업이 주식시장에 자금을 공급하는 중요한 방법이다. 주식투자가 제로섬 게임, 즉 돈 따먹기식 도박이 아닌 이유가 여기에 있다. 기업이 충분한 이익을 낸 뒤 그 돈으로 배당이나 자사주를 매입함으로써 투자자에게 새로운 자금을 공급해주는 것.

이 가운데 자사주 매입은 기업이 "우리 회사 주가는 저평가 상태야"라고 판단하는 구체적인 증거다. 또 자사주 매입은 배당과 달리 세금을 물지 않고 주당 가치를 높이는 대표적인 주주 정책이다.

1월 중 주식시장이 약세를 보이면서 자사주를 매입하겠다고 발표한 기업의 숫자가 크게 늘었다. 이 기간 동안 자기 회사 주식을 사겠다고 공시한 기업은 모두 21개. KT 한국컴퓨터지주 SK텔레콤 현대시멘트 녹십자 풀무원 조선내화 LG상사 등이다.

이들이 자사주를 매입한 이유는 표면상 가지가지다. 주식으로 직원에게 상여금을 주기 위해 자사주를 산 기업도 있고(LG상사), 단기적인 주가안정을 목적으로 주식을 산 기업(SK텔레콤)도 있다. 그러나 궁극적인 이유는 하나다. 바로 자기회사 주식이 저평가 됐다는 판단이 섰기 때문이다.

기업에 대해 가장 잘 아는 사람은 뭐니뭐니해도 그 기업의 직원, 그 중에서도 경영진(CEO)이다. CEO가 기업의 현금을 동원해 자사주를 사기로 결심했다는 것은 그만큼 그 회사 주가가 저평가 상태이거나 아니면 앞으로 주가가 오를 긍정적인 변화의 조짐이 있다는 신호다. 정말 주가가 저평가 상태인지를 여러 숫자를 통해 다시 한번 확인한다면 투자가 성공할 확률은 그만큼 높아진다. 일부에서는 기업의 자사주 매입을 '주식을 사려는 세력이 늘어나니 당연히 주가가 오르지' 식으로 수급 면만을 중시해 해석하기도 한다. 그러나 자사주 매입의 진짜 의미는 기업이 '우리 회사 주식이 너무 싸네'라는 평가를 내린 뒤 자사주를 산다는 사실이다. 이는 투자자에게 중요한 신호가 아닐 수 없다.

이렇게 자사주를 사는 기업 가운데 주가수익비율(PER) 등 다른 지표로도 저평가를 확인할 수 있는 기업을 '자사주 매입형 기업'으로 정의한다. 1월 중 자사주를 사겠다는 공시를 낸 기업 가운데 투자할만한 3개의 종목을 선정했다.

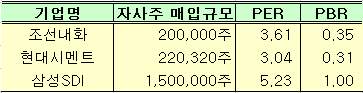

<자사주 매입형 기업 3선>

* 2월4일 종가 기준. EPS, BPS는 2002년 12월 예상.

조선내화는 국내 내화물 시장의 40%를 점유한 1위 업체. 물량의 대부분을 포스코에 납품한다. 이런 한계 탓에 매출과 이익이 크게 성장하지는 못한다. 최근 4년간 실적이 답보상태다. PER가 3.61, 주가순자산비율(PBR)이 고작 0.35일 정도로 저평가 상태다.

현대시멘트는 시멘트업계 4위를 달리는 성우그룹 계열사다. 그동안 부실계열사와 과도한 부채 때문에 영업이익에 비해 경상이익이 크게 떨어지는 현상이 많았다. 그러나 최근 자회사에서 나오는 손해를 상각하고 차입금을 갚아나가는 등 적극적인 구조조정 노력을 한 덕에 기업의 체력이 상당히 좋아졌다. PER가 3.04, PBR 0.31의 저평가 상태. 지난해에는 건설경기가 좋아 큰 폭의 흑자를 냈다. 올해 이 기세를 어떻게 이어갈 지가 관건.

삼성SDI는 브라운관(CRT) 부문의 낮은 성장성이 항상 우려됐던 회사. 그러나 그동안 꾸준히 개발한 2차 전지와 플라스마디스플레이패널(PDP)이 지난해 매출 증대에 이바지해 새로운 도약기를 맞았다는 평가. 아직도 디스플레이 단가 하락에 대한 우려 때문에 전자회사로서는 다소 낮은 PER 5.23에 거래되고 있다. 개량화된 액정표시장치인 유기EL 등 성장성이 있는 아이템을 갖고 있어 앞으로 전망도 밝은 편. 그러나 워낙 기술의존도가 높아 돈을 벌어도 이를 다시 투자하는 데 써야 할 가능성이 높다는 점이 약점. 이익을 내더라도 그 중에 주주에게 돌아올 몫이 상대적으로 줄어들 우려가 있다.

일부 투자자들은 기업의 내부정보를 얻기 위해 무던히 노력한다. 아는 사람을 동원하기도 하고 주식담당자를 통해 어떻게든 은밀한 정보를 캐려고 한다. 그러나 합법적인 내부정보인 자사주 매입에 대해서는 별 신경을 안 쓰는 것 같다. 자사주 매입이 보여주는 신호를 바탕으로 기업을 분석해 저평가 상태를 밝혀내는 것은 가치투자자들이 쉽게 접근할 수 있는 확실한 방법이다.

대학투자저널 기업분석팀

하락장에서 기업이 자사주를 매입하는 것은 그 회사 주가가 충분히 저평가 됐다는 신호다

자사주와 배당은 기업이 주식시장에 자금을 공급하는 중요한 방법이다. 주식투자가 제로섬 게임, 즉 돈 따먹기식 도박이 아닌 이유가 여기에 있다. 기업이 충분한 이익을 낸 뒤 그 돈으로 배당이나 자사주를 매입함으로써 투자자에게 새로운 자금을 공급해주는 것.

이 가운데 자사주 매입은 기업이 "우리 회사 주가는 저평가 상태야"라고 판단하는 구체적인 증거다. 또 자사주 매입은 배당과 달리 세금을 물지 않고 주당 가치를 높이는 대표적인 주주 정책이다.

1월 중 주식시장이 약세를 보이면서 자사주를 매입하겠다고 발표한 기업의 숫자가 크게 늘었다. 이 기간 동안 자기 회사 주식을 사겠다고 공시한 기업은 모두 21개. KT 한국컴퓨터지주 SK텔레콤 현대시멘트 녹십자 풀무원 조선내화 LG상사 등이다.

이들이 자사주를 매입한 이유는 표면상 가지가지다. 주식으로 직원에게 상여금을 주기 위해 자사주를 산 기업도 있고(LG상사), 단기적인 주가안정을 목적으로 주식을 산 기업(SK텔레콤)도 있다. 그러나 궁극적인 이유는 하나다. 바로 자기회사 주식이 저평가 됐다는 판단이 섰기 때문이다.

기업에 대해 가장 잘 아는 사람은 뭐니뭐니해도 그 기업의 직원, 그 중에서도 경영진(CEO)이다. CEO가 기업의 현금을 동원해 자사주를 사기로 결심했다는 것은 그만큼 그 회사 주가가 저평가 상태이거나 아니면 앞으로 주가가 오를 긍정적인 변화의 조짐이 있다는 신호다. 정말 주가가 저평가 상태인지를 여러 숫자를 통해 다시 한번 확인한다면 투자가 성공할 확률은 그만큼 높아진다. 일부에서는 기업의 자사주 매입을 '주식을 사려는 세력이 늘어나니 당연히 주가가 오르지' 식으로 수급 면만을 중시해 해석하기도 한다. 그러나 자사주 매입의 진짜 의미는 기업이 '우리 회사 주식이 너무 싸네'라는 평가를 내린 뒤 자사주를 산다는 사실이다. 이는 투자자에게 중요한 신호가 아닐 수 없다.

이렇게 자사주를 사는 기업 가운데 주가수익비율(PER) 등 다른 지표로도 저평가를 확인할 수 있는 기업을 '자사주 매입형 기업'으로 정의한다. 1월 중 자사주를 사겠다는 공시를 낸 기업 가운데 투자할만한 3개의 종목을 선정했다.

<자사주 매입형 기업 3선>

* 2월4일 종가 기준. EPS, BPS는 2002년 12월 예상.

조선내화는 국내 내화물 시장의 40%를 점유한 1위 업체. 물량의 대부분을 포스코에 납품한다. 이런 한계 탓에 매출과 이익이 크게 성장하지는 못한다. 최근 4년간 실적이 답보상태다. PER가 3.61, 주가순자산비율(PBR)이 고작 0.35일 정도로 저평가 상태다.

현대시멘트는 시멘트업계 4위를 달리는 성우그룹 계열사다. 그동안 부실계열사와 과도한 부채 때문에 영업이익에 비해 경상이익이 크게 떨어지는 현상이 많았다. 그러나 최근 자회사에서 나오는 손해를 상각하고 차입금을 갚아나가는 등 적극적인 구조조정 노력을 한 덕에 기업의 체력이 상당히 좋아졌다. PER가 3.04, PBR 0.31의 저평가 상태. 지난해에는 건설경기가 좋아 큰 폭의 흑자를 냈다. 올해 이 기세를 어떻게 이어갈 지가 관건.

삼성SDI는 브라운관(CRT) 부문의 낮은 성장성이 항상 우려됐던 회사. 그러나 그동안 꾸준히 개발한 2차 전지와 플라스마디스플레이패널(PDP)이 지난해 매출 증대에 이바지해 새로운 도약기를 맞았다는 평가. 아직도 디스플레이 단가 하락에 대한 우려 때문에 전자회사로서는 다소 낮은 PER 5.23에 거래되고 있다. 개량화된 액정표시장치인 유기EL 등 성장성이 있는 아이템을 갖고 있어 앞으로 전망도 밝은 편. 그러나 워낙 기술의존도가 높아 돈을 벌어도 이를 다시 투자하는 데 써야 할 가능성이 높다는 점이 약점. 이익을 내더라도 그 중에 주주에게 돌아올 몫이 상대적으로 줄어들 우려가 있다.

일부 투자자들은 기업의 내부정보를 얻기 위해 무던히 노력한다. 아는 사람을 동원하기도 하고 주식담당자를 통해 어떻게든 은밀한 정보를 캐려고 한다. 그러나 합법적인 내부정보인 자사주 매입에 대해서는 별 신경을 안 쓰는 것 같다. 자사주 매입이 보여주는 신호를 바탕으로 기업을 분석해 저평가 상태를 밝혀내는 것은 가치투자자들이 쉽게 접근할 수 있는 확실한 방법이다.

대학투자저널 기업분석팀

더 좋은 글 작성에 큰 힘이 됩니다.