нИђмЮР мЭљмЭДк±∞л¶ђ

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

LGк±імД§, лДИ к±імД§нЪМмВђ лІЮлЛИ?

* м∞® л°А *

- 2нОЄ -

1. мЛ§м†БмЧР лМАнХЬ мШ§нХіл•Љ нТАмЦілЭЉ

- 3/4лґДкЄ∞ мЛ§м†БмЧР лМАнХЬ мШ§нХі

- лКШмЦілВШлКФ мИШм£ЉмЮФк≥†мЧР м£Љл™©

2. мЮђлђікµђм°∞, к±імД§нЪМмВђ лІЮмХД?

- мЮђлђікµђм°∞к∞А к±імД§нЪМмВђмЧР м£ЉлКФ мЭШлѓЄ

- LGк±імД§мЭШ мЮђлђікµђм°∞к∞А м£ЉлКФ мД†мИЬнЩШ кµђм°∞

- мШБмЧЕмЭімЭµк≥Љ нШДкЄИнЭРл¶Д

3. м£Љм£Љм†Хм±Е

- л∞∞лЛє, мЮРмВђм£Љ, IRмЭШ мДЄк∞АмІА м£Љм£Љм†Хм±Е

- кЊЄм§АнХЬ к≥†л∞∞лЛє м†Хм±Ек≥Љ 2002лЕДмЭШ л∞∞лЛє м†ДлІЭ

4. лєДнМРк≥Љ м†ЬмЦЄ

- нХЬлђік∞Ьл∞Ь м≤Шл¶ђ лђЄм†Ь

LGк±імД§ л†ИнПђнКЄ 1нОЄ л≥ікЄ∞

1. мЛ§м†БмЧР лМАнХЬ мШ§нХіл•Љ нТАмЦілЭЉ

LGк±імД§мЭШ мШђ3л∞ШкЄ∞кєМмІАмЭШ лИДм†БмЛ§м†БмЭА лІ§мґЬмХ° 2м°∞1683мЦµ, мШБмЧЕмЭімЭµ 1803мЦµ, к≤љмГБмЭімЭµ 1602мЦµмЭЄлН∞, мЭілКФ м†ДлЕД лПЩкЄ∞ лМАлєДнХШмЧђ лІ§мґЬмХ°к≥Љ мШБмЧЕмЭімЭµмЭА 6%, 5% нХШлЭљнХЬ мИШм§АмЭіл©∞, к≤љмГБмЭімЭµмЭА 4% м¶Эк∞АнХЬ мИШмєШмЮЕлЛИлЛ§. мХДлІИ LGк±імД§мЧР кЄ∞лМАл•Љ лІОмЭі нХШмЕ®лНШ лґДлУ§мЭА мЛ§лІЭмЭД нХШмЕ®мЭД мИШлПД мЮИмЭД к≤ГмЮЕлЛИлЛ§. мД±мЮ•мЭілЭЉлКФ лЛђмљ§нХЬ мИШмєШл•Љ лІЫл≥ік≥† мЛґмЭАлН∞, 2лґДкЄ∞мЧР мЭімЦі лШРлЛ§мЛЬ лІИмЭілДИмК§ мД±мЮ•мЭД нЦИкЄ∞ лХМлђЄмЮЕлЛИлЛ§.

кЈЄлЯђлВШ мЭілКФ мЛ§м†БмЧР лМАнХЬ лЛ§мЖМмЭШ мШ§нХімЮЕлЛИлЛ§. м°∞мД†мЧЕк≥Љ к±імД§мЧЕмЭА к≤ЙмЬЉл°Ь лВШнГАлВШлКФ мЛ§м†Бк≥Љ мЧЕнЩ© л∞П мД±мЮ•мЭі м†ХнЩХнЮИ мЭЉмєШнХШлКФ к≤ГмЭА мХДлЛЩлЛИлЛ§. кЈЄ мЭімЬ†лКФ мДЄк∞АмІАл•Љ лУ§ мИШ мЮИмКµлЛИлЛ§. м≤Ђл≤ИмІЄлКФ м†ЬнТИмЭД м†Ьм°∞нХімДЬ лІ§мґЬл°Ь мЧ∞к≤∞лРШлКФ мЛЬк∞ДмЭі лІ§мЪ∞ кєБлЛИлЛ§. к±ілђЉмЭілВШ мД†л∞ХмЭШ к≤љмЪ∞ м£ЉлђЄмЭД л∞ЫмХД м£ЉлђЄмЮРмЧРк≤М мЭЄлПДл•Љ нХ† лХМкєМмІА 2~3лЕДмЭШ кЄ∞к∞ДмЭі к±Єл¶љлЛИлЛ§. лСРл≤ИмІЄлКФ мЧЕнЩ©мЭі мҐЛмЬЉл©і м£ЉлђЄмЭі лКШмЦілВШмІА к≥Іл∞Фл°Ь лІ§мґЬмЭі лКШмЦілВШмІА мХКмКµлЛИлЛ§. лФ∞лЭЉмДЬ мЧЕнЩ©к≥Љ нСЬл©ім†БмЭЄ мЛ§м†Б мВђмЭімЭШ мЛЬк∞ДмЭШ кііл¶ђк∞А лВШнГАлВ©лЛИлЛ§. мДЄл≤ИмІЄлКФ к±імД§м§СмЭЄ мЮРмВ∞мЭШ к≤љмЪ∞ мЮ•лґАк∞Ал°Ь нСЬмЛЬк∞А лР©лЛИлЛ§. лґДмЦС нШємЭА мЭЄлПДк∞А лРШкЄ∞ м†ДкєМмІА мЭі лґАлґДмЭА мИЬмЭімЭµмЧР мШБнЦ•мЭД м£ЉмІА л™їнХШк≥† мЭЉм†Х мЛЬм†РмЭі лРШл©і мЭЉмЛЬмЧР мИЬмЭімЭµмЬЉл°Ь нД∞м†Є лВШмШ§к≤М лР©лЛИлЛ§.

кЈЄлЯ∞лН∞ мЭі к∞≠мЭД л©ФкЊЄл©імДЬ к±імД§мЧЕмЭШ лѓЄлЮШл•Љ мХМл†§м£ЉлКФ мЧімЗ†лКФ л∞Фл°Ь вАШмЛ†кЈЬмИШм£ЉвАЩмЮЕлЛИлЛ§. мЛ†кЈЬмИШм£ЉлКФ нХілЛє кЄ∞к∞ДлПЩмХИ мГИл°ЬмЪі к≥ДмХљмЭД мЦЉлІИлВШ лФ∞лВімЧИлКФмІАл•Љ мХМл†§м£ЉлКФ к≤ГмЬЉл°Ь лѓЄлЮШмЧР мЛ§нШДлР† мЭімЭµмЭД мШИмЄ° к∞АлК•мЉА нХШлКФ мҐЛмЭА мІАнСЬмЮЕлЛИлЛ§.

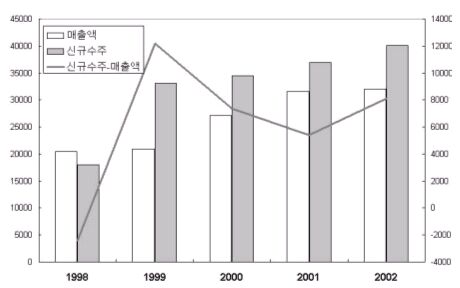

2002лЕД мГБл∞ШкЄ∞мЧРлІМ LGк±імД§мЭШ мЛ†кЈЬмИШм£ЉмХ°мЭА 1м°∞7м≤ЬмЦµмЮЕлЛИлЛ§. мГБл∞ШкЄ∞ лІ§мґЬмЭі 1м°∞4м≤ЬмЦµмЭімЧИлНШ к≤ГмЭД мГЭк∞БнХЬлЛ§л©і мШ§нЮИ놧 мШБмЧЕмЭА лКШмЦілВђлЛ§к≥† л≥Љ мИШ мЮИмКµлЛИлЛ§.

мЬДмЭШ кЈЄлЮШнФДмЧРмДЬ л≥ілКФ л∞ФмЩА к∞ЩмЭі лІ§мґЬмЭА 7%к∞А к∞РмЖМнХЬ л∞Шл©і мЛ†кЈЬмИШм£ЉлКФ 60%к∞А лКШмЦілВђмКµлЛИлЛ§. м†ЬнТИмЧР лФ∞лЭЉ мЭімЭµнЪМмИШкЄ∞мЭШ м∞®мЭік∞А мЮИкЄ∞лКФ нХШмІАлІМ мЛ†кЈЬмИШм£Љк∞А нЦ•нЫД мЛ§м†БмЭД к≤∞м†ХмІУлКФ л∞©нЦ•нГАлЭЉлКФ м†РмЧРмДЬ LGк±імД§мЭШ нЦ•нЫД мЛ§м†БмЭА мµЬмЖМнХЬ нШД мГБнЩ©мЬ†мІАлКФ лР† к≤ГмЭілЭЉлКФ к≤ГмЭД лѓЄл£®мЦі мІРмЮСнХ† мИШ мЮИмКµлЛИлЛ§.

мЬДмЭШ кЈЄлЮШнФДлКФ 98лЕДлґАнД∞ 02лЕД(мШИмГБ)кєМмІА лІ§мґЬмХ°к≥Љ мЛ†кЈЬмИШм£Љл•Љ лВШнГАлВЄ к≤ГмЮЕлЛИлЛ§. мЛ§мД†мЭА мЛ†кЈЬмИШм£ЉмЧРмДЬ лІ§мґЬмХ°мЭД м∞®к∞РнХЬ к≤ГмЮЕлЛИлЛ§. кЈЄлЯ∞лН∞ мЭі м∞®к∞РмХ°мЭі 99лЕДлґАнД∞ к≥ДмЖН нФМлЯђмК§ мГБнГЬл•Љ л≥імЭік≥† мЮИлЛ§лКФ к≤ГмЭД мХМ мИШ мЮИмКµлЛИлЛ§. мЭілКФ кЉђм±ЩмЭімЧРмДЬ к≥ґк∞РмЭД нХШлВШнХШлВШ лєЉл®єлКФлН∞ кЈЄ мЖНлПДл≥ілЛ§ к≥ґк∞РмЭі м±ДмЫМмІАлКФ мЖНлПДк∞А лНФ лє†л•ілЛ§лКФ к≤ГмЭД мЭШлѓЄнХ©лЛИлЛ§. лђЉл°† к±імД§мЭілЭЉлКФ к≤ГмЭі мЩДмД±мЛЬкЄ∞лПД лЛ§л•ік≥† кЈЬл™®лПД лЛ§л•імІАлІМ, мЦім®МлУ† нШДмЮђмЭШ мЛ†кЈЬмИШм£ЉлКФ лѓЄлЮШмЭШ лІ§мґЬмЭі лРЬлЛ§лКФ м†РмЧРмДЬ кЈЄ лИДм†БлґДмЭА лґДл™Е лѓЄлЮШмЧР л∞ШмШБмЭі лРШлКФ мЛ§м†БмЭШ мЫРм≤ЬмЮЕлЛИлЛ§.

к≤∞л°†м†БмЬЉл°Ь мЛ†кЈЬмИШм£Љл°Ь лѓЄл£®мЦіл≥Љ лХМ LGк±імД§мЭА нЦ•нЫД мД±мЮ•мЭД лВШнГАлВілКФ мЛ§м†БмЭД л≥імЭЉ мИШ мЮИлЛ§лКФ к≤Гк≥Љ нШДмЮђмЭШ мЧЕнЩ©мЭі лІ§мґЬ лУ±мЭШ мЛ§м†Бл≥ілЛ§лКФ мЛ†кЈЬмИШм£Љ м™љмЧР лНФ мЮШ л∞ШмШБлРШк≥† мЮИлЛ§лКФ к≤ГмЭД мХМ мИШ мЮИмКµлЛИлЛ§. мХЮмЬЉл°Ь LGк±імД§мЭі к±імД§к≤љкЄ∞мЭШ мШБнЦ•мЭД мЦЉлІИлВШ л∞ЫлКФмІАл•Љ нМРлЛ®нХШк≥† лѓЄлЮШл•Љ мШИмЄ°нХШ놧멳 мЛ§м†БлПД мЛ§м†БмЭімІАлІМ мЛ†кЈЬмИШм£Љ м™љмЭД мЮШ кіАм∞∞нХШмЛЬкЄЄ кґМмЮ•нХ©лЛИлЛ§.

2. мЮђлђікµђм°∞, к±імД§нЪМмВђ лІЮмХД?

к±імД§мВђмЭШ мЮђлђікµђм°∞лКФ лЛ§л•Є мЦілЦ§ мЧЕмҐЕл≥ілЛ§лПД нКЉнКЉнХЬ мЮђлђікµђм°∞к∞А м§СмЪФнХ©лЛИлЛ§. кЈЄ мЭімЬ†лКФ лСР к∞АмІАмЮЕлЛИлЛ§.

м≤Ђ л≤ИмІЄл°Ь лІЭнХШмІА мХКмХДмХЉ нХШкЄ∞ лХМлђЄмЮЕлЛИлЛ§. к±імД§мЧЕмЭА мЮРм≤і к≥µмВђл•Љ нХ† к≤љмЪ∞ лІОмЭА л¶ђмК§нБђл•Љ мІАк≤М лР©лЛИлЛ§. лФ∞лЭЉмДЬ 2лЕД м†ХлПД к±Єл†§мДЬ мХДнММнКЄл•Љ мІАмЧИлКФлН∞, лґДмЦС лЛємЛЬ к≤љкЄ∞к∞А лВШлє† лґДмЦСмЧР мЛ§нМ®нХШл©і нБ∞ мЖРнХіл•Љ мЮЕк≤М лР©лЛИлЛ§. мЭілХМ кЈЄ мЖРнХімХ°мЭі кЄ∞мЧЕмЭШ мІАлґИлʕ놕мЭД л≤ЧмЦілВЬлЛ§л©і лІР кЈЄлМАл°Ь лґАлПДк∞А лВШк≤М лР©лЛИлЛ§. лФ∞лЭЉмДЬ к±імД§нЪМмВђмЧР нИђмЮРнЦИлЛ§к∞А нИђмЮРмЮРмВ∞мЭі 0мЭі лРШлКФ мЭЉмЭі мЧЖм܊놧멳, мЭЉлЛ® кЈЬл™®к∞А нБђк≥† мЮђлђікµђм°∞к∞А нКЉнКЉнХЬ нЪМмВђл•Љ м∞ЊмХДмХЉ нХ©лЛИлЛ§. мЦім®МлУ† мВімХД лВ®мХДмХЉ м֪솆к∞А лєЫмЭД л≥Љ мИШ мЮИлКФ л≤ХмЮЕлЛИлЛ§. м£љмЭА мЮРмЧРк≤МлКФ кЄ∞нЪМк∞А лЛ§мЛЬ мШ§мІА мХКмКµлЛИлЛ§.

лСР л≤ИмІЄл°Ь мЫРнЩЬнХЬ мИШм£Љ лХМлђЄмЮЕлЛИлЛ§. лПИмЭі кґБнХі л≥імЭілКФ мВђлЮМмЧРк≤МлКФ к≤љл¶ђ мЮРл¶ђл•Љ м£ЉмІА мХКлКФлЛ§лКФ мЦШкЄ∞к∞А мЮИмКµлЛИлЛ§. к±імД§лПД лІИм∞ђк∞АмІАл°Ь мЮђлђікµђм°∞к∞А лґАмЛ§нХЬ кЄ∞мЧЕмЧРк≤МлКФ мЭЉк±∞л¶ђл•Љ м£ЉмІА мХКмКµлЛИлЛ§. к±імД§мЭА мЫРк∞Акµђм°∞л•Љ м†ХнЩХнЮИ нММмХЕнХШкЄ∞ нЮШлУ† кµђм°∞мГБ м§Ск∞ДмЧР лєЉл®ємЭД мИШ мЮИлКФ мЧђмІАк∞А лІОмЭАлН∞лЛ§к∞А к±ілђЉмЭД мІУлЛ§к∞А лІЭнХіл≤Дл¶ђл©і мЩДмД±нТИмЬЉл°ЬмДЬмЭШ мЭШлѓЄк∞А мЧЖмКµлЛИлЛ§. кЈЄл¶ђк≥† мХДнММнКЄ лґДмЦСмЭД нХШлНФлЭЉлПД м§Ск∞ДмЧР л©Имґ∞л≤Дл¶ђл©і м≤≠мХљмЮРлУ§мЭШ нФЉнХік∞А нБђлЛ§лКФ к≤ГмЭД мХМкЄ∞ лХМлђЄмЧР кЈЄлУ§лПД мЮђлђікµђм°∞к∞А мҐЛмІА мХКмЭА к±імД§нЪМмВђмЭШ мХДнММнКЄл•Љ кЇЉл¶љлЛИлЛ§. л∞ШлМАл°Ь мЦШкЄ∞нХШл©і мЮђлђікµђм°∞к∞А мЖМлєДмЮРмЭШ кµђлІ§нМРлЛ®мЧР мШБнЦ•мЭД лѓЄм≥РмДЬ мЮђлђікµђм°∞к∞А мҐЛмЭД к≤љмЪ∞ мИШм£ЉмЩА лґДмЦСмЭі лІ§мЪ∞ мЙљк≤М мЭіл£®мЦімІСлЛИлЛ§.

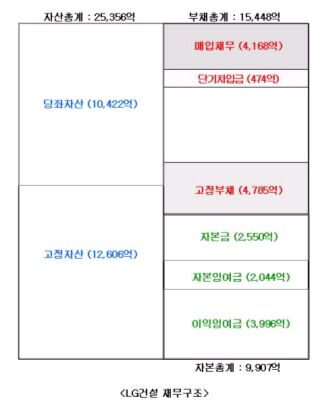

мЭі лСР к∞АмІА м°∞к±імЧР лґАнХ©нХШлКФ к≤ГмЭі л∞Фл°Ь LGк±імД§мЮЕлЛИлЛ§. 98лЕД 497%мШАлНШ лґАм±ДлєДмЬ®мЭА м†Рм∞® лЦ®мЦім†Є 02лЕД 6мЫФ кЄ∞м§А лґАм±ДлєДмЬ®мЭА 167%мЧР лґИк≥ЉнХ©лЛИлЛ§. к±імД§нЪМмВђк∞А мЫМлВЩ к≥µмВђмД†мИШкЄИк≥Љ лІ§мЮЕм±Длђік∞А лІОмХД лґАм±ДмЭШ кЄ∞м§АмЭі мХ†лІ§нХШлѓАл°Ь, мІДмІЬ мЭімЮРл•Љ лВілКФ лґАм±ДлІМмЭД лФ∞мІД мИЬлґАм±ДлєДмЬ®л°Ь лФ∞м†Єл≥іл©і 40% м†ХлПДмЧР лґИк≥ЉнХ©лЛИлЛ§. мЭілЯ∞ мЮђлђікµђм°∞мЭШ к±ім†ДмД±мЭА 3/4лґДкЄ∞кєМмІА мЭімЮРмИШмЭµмЭі 124мЦµ, мЭімЮРлєДмЪ©мЭі 103мЦµмЬЉл°Ь мЭімЮРмИШмЭµмЭі лєДмЪ©л≥ілЛ§ лНФ лІОмЭА к≤ГмЬЉл°ЬлПД лВШнГАлВ©лЛИлЛ§.

лШРнХЬ к±імД§нЪМмВђмЧРмДЬ мЬ†мЭШнХімХЉ нХ† к≤ГмЭі нШДкЄИнЭРл¶ДмЮЕлЛИлЛ§. міЭмЮРмВ∞ 1м°∞2м≤ЬмЦµ м§СмЧРмДЬ к≥µмВђлѓЄмИШкЄИмЭі 4,496мЦµмЧР мЭіл•ілКФлН∞ мЭіл•Љ нЪМмИШнХШмЧђ нШДкЄИмЬЉл°Ь лІМлУ§мІА л™їнХЬлЛ§л©і нЭСмЮР лґАлПДк∞А лВ† мИШлПД мЮИкЄ∞ лХМлђЄмЮЕлЛИлЛ§. мЭілЯ∞ мЉАмЭімК§л•Љ мЪ∞л¶ђлКФ IMF лХМ лДИлђі лІОмЭі л≥імХШмКµлЛИлЛ§.

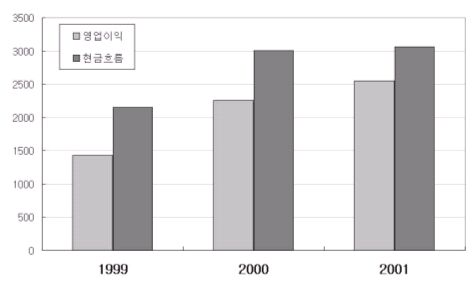

кЈЄлЯђлВШ LGк±імД§мЭА нШДкЄИнЭРл¶Дк≥Љ мШБмЧЕмЭімЭµ мВђмЭімЭШ кііл¶ђк∞А нБђмІА мХКмКµлЛИлЛ§. мХДлЮШ кЈЄлЮШнФДлКФ мШБмЧЕмЭімЭµк≥Љ мШБмЧЕмЬЉл°Ь мЭЄнХЬ нШДкЄИнЭРл¶ДмЭД лєДкµРнХЬ к≤ГмЮЕлЛИлЛ§.

мЭіл•Љ л≥іл©і мШБмЧЕмЭімЭµк≥Љ мШБмЧЕмГБ нШДкЄИнЭРл¶ДмЭШ м∞®мЭік∞А нБђмІА мХКмЬЉл©∞, лСШ лЛ§ лІ§лЕД мГБмКєнХШк≥† мЮИлКФ л™®мКµмЭД л≥Љ мИШ мЮИмКµлЛИлЛ§. мЭілКФ мИШм£ЉмЛ§м†БмЭі лКШмЦілВШл©імДЬ к≥µмВђлєДк∞А мЫРнЩЬнХШк≤М нЪМмИШлРШк≥† мЮИлЛ§лКФ к≤ГмЭД мХМл†§м£ЉлКФ мІАнСЬмЮЕлЛИлЛ§. нШДкЄИнЭРл¶ДмЧР кЄ∞л∞ШнХЬ мШБмЧЕмЭімЭµк≥Љ мЭімЮРмИШмЭµмЭШ л∞ЬмГЭмЭА LGк±імД§мЭі мµЬмХЕмЭШ к≤љмЪ∞мЧРлПД нИђмЮРмЮРмЭШ мЮРмВ∞мЭД 0мЬЉл°Ь лІМлУ§мІА мХКмЬЉл¶ђлЭЉлКФ нЩХмЛ†мЭД к∞Цк≤М нХім£ЉлКФ лМАл™©мЮЕлЛИлЛ§.

3. м£Љм£Љм†Хм±Е

LGк±імД§мЭШ м£Љм£Љм†Хм±ЕмЭА к≥†л∞∞лЛє, IR, мЮРмВђм£ЉлІ§мЮЕмЭШ мДЄк∞АмІАл°Ь мЪФмХљлР©лЛИлЛ§. LGк±імД§мЭА м†ИлМАкЄИмХ°мЭА нБђмІА мХКмІАлІМ 2000лЕДлґАнД∞ кЊЄм§АнЮИ мЮРмВђм£ЉлІ§мЮЕмЭД нХімЩФмЬЉл©∞, lgencir.co.kr мЭілЭЉлКФ IRмВђмЭінКЄл•Љ лІМлУ§мЦі м≤ік≥Дм†БмЭЄ кЄ∞мЧЕм†Хл≥іл•Љ м†Ьк≥µнХШлКФ лУ± лМАнШХкЄ∞мЧЕлЛ§мЪі м†Хм±ЕмЭД нОЉм≥РмЩФмКµлЛИлЛ§.

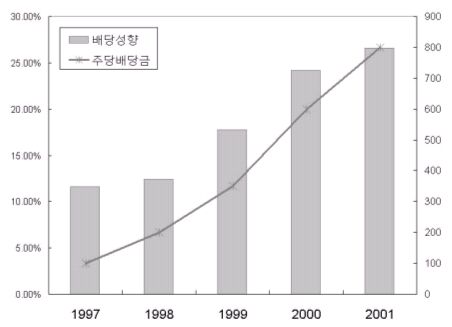

кЈЄлЯђлВШ LGк±імД§мЭШ к∞АмЮ• нБ∞ 벧놕мЭА мЧ≠мЛЬ л∞∞лЛємЮЕлЛИлЛ§. мЮСлЕД л∞∞лЛєкЄИ 800мЫРмЭД мШђнХілПД мІАкЄЙнХЬлЛ§л©і 11мЫФ22мЭЉ мҐЕк∞А кЄ∞м§АмЬЉл°Ь л∞∞лЛємИШмݵ땆мЭі 6.3%мЧР лЛђнХ©лЛИлЛ§. к≤МлЛ§к∞А мХДлЮШ кЈЄлЮШнФДмЧРмДЬ л≥ілКФ л∞ФмЩА к∞ЩмЭі 97лЕДлґАнД∞ м£ЉлЛєл∞∞лЛєкЄИк≥Љ л∞∞лЛємД±нЦ•мЭі кЊЄм§АнЮИ мГБмКєнХШк≥† мЮИмКµлЛИлЛ§. к≥Љк±∞лКФ лѓЄлЮШл•Љ мЮђлКФ мЮ£лМАлЭЉлКФ мЄ°л©імЧРмДЬ л≥Љ лХМ LGк±імД§мЭА 2002лЕД л∞∞лЛємЧРлПД м£Љм£ЉлУ§мЭД мЛ§лІЭмЛЬнВ§мІА мХКмЭД к≤ГмЭілЭЉ мГЭк∞БнХ©лЛИлЛ§. мЮСлЕД нХЬнХілІМ л∞ШмІЭ к≥†л∞∞лЛємЭД нХімДЬ мЮСлЕД кЄ∞м§АмЬЉл°Ь л∞∞лЛємИШмݵ땆мЭі 10%мЧР мЭіл•ЄлЛ§к≥† мЛ†лђЄкЄ∞мВђл•Љ мЮ•мЛЭнХШлКФ кЄ∞мЧЕлУ§к≥ЉлКФ мШБмЧЕ놕к≥Љ нЮИмК§нЖ†л¶ђмЧР мЮИмЦі м∞®мЭік∞А мЮИлКФ лґАлґДмЮЕлЛИлЛ§.

кЈЄл¶ђк≥† нХЬлІИлФФ лНІлґЩмЭімЮРл©і LGк±імД§мЭШ лМАм£Љм£ЉлКФ LGCIмЮЕлЛИлЛ§. мХДмЛЬлЛ§мЛЬнФЉ LGCIлКФ мІАм£ЉнЪМмВђл°Ь л∞∞лЛємЧР лМАнХЬ мЪХкµђк∞А к∞ХнХ©лЛИлЛ§. лШРнХЬ кµ≠лѓЉмЧ∞кЄИмЭі 8.63%л•Љ к∞АмІАк≥† мЮИлКФлН∞ мЭілУ§лПД л∞∞лЛєм†Хм±ЕмЧР кіАмЛђмЭі лІОмКµлЛИлЛ§. лФ∞лЭЉмДЬ м£Љм£ЉмЭШ мД±нЦ• мЮРм≤ілПД к≥†л∞∞лЛє м™љмЬЉл°Ь к≤љлПДк∞А лРШмЦі мЮИк≥†, нЦ•нЫД л∞∞лЛєм†Хм±ЕмЭШ нБ∞ нЛАмЭШ л≥АнЩФлКФ мЧЖлЛ§к≥† лІРмФАлУЬл¶і мИШ мЮИмКµлЛИлЛ§.

4. лєДнМРк≥Љ м†ЬмЦЄ

LGк±імД§мЭА нГДнГДнХЬ мШБмЧЕ놕мЭД мЮРлЮСнХімЩФмІАлІМ к≤∞м†Хм†БмЭЄ мХДнВђл†ИмК§к±імЭД к∞АмІАк≥† мЮИмКµлЛИлЛ§. кЈЄк≤ГмЭА л∞Фл°Ь мЮРнЪМмВђмЭЄ нХЬлђік∞Ьл∞ЬмЮЕлЛИлЛ§. нХЬлђік∞Ьл∞ЬмЭА к∞ХлВ®мЭШ мЭЄнД∞мї®нЛ∞лД®нГИ нШЄнЕФмЭД мЪімШБнХШлКФ кЄ∞мЧЕмЬЉл°Ь LGк±імД§мЭі 67.56%л•Љ к∞АмІАк≥† мЮИк≥†, лђімЧ≠нШСнЪМк∞А лВШл®ЄмІА мІАлґДмЭД к∞АмІАк≥† мЮИмКµлЛИлЛ§.

кЈЄлЯ∞лН∞ мЭіл†Зк≤М лІОмЭА мІАлґДмЭД к∞АмІАк≥† мЮИмЭМмЧРлПД лґИкµђнХШк≥† 99лЕД 270мЦµ, 00лЕД 185мЦµ, 01лЕД 82мЦµмЭШ м†БмЮРл•Љ кЄ∞л°ЭнХШмШАмКµлЛИлЛ§. лНХлґДмЧР LGк±імД§мЭА лІ§лЕД мІАлґДл≤ХнПЙк∞АмЖРмЛ§мЭД лВімЧИмКµлЛИлЛ§. лђЉл°† мµЬкЈЉ 3лЕДк∞ДмЭШ мД±м†БмЭД л≥іл©і м†БмЮР нП≠мЭі м§ДмЦілУ§к≥† мЮИк≥† мШђнХі нЭСмЮРм†ДнЩШмЭі кЄ∞лМАлРЬлЛ§лКФ лІРмЭі лВШмШђ м†ХлПДл°Ь мШБмЧЕмЭі нШЄм†ДлРЬ к≤ГмЭА мВђмЛ§мЮЕлЛИлЛ§. мЮСлЕД ABS л∞ЬнЦЙмЭД нЖµнХі 1000мЦµмЭД м°∞лЛђнХШмЧђ м°∞лЛђкЄИл¶ђл•Љ лВЃмґФмЦі лЖУлКФ лУ± лЛ§мЦСнХЬ мЮРкµђм±ЕмЭі лВШмШ§к≥† мЮИкЄ∞лПД нХ©лЛИлЛ§. кЈЄлЯђлВШ LGк±імД§мЭі нХЬлђік∞Ьл∞ЬмЭД к∞АмІАк≥† мЮИмЦімХЉ нХ† мЭімЬ†к∞А мЧЖмКµлЛИлЛ§. мЭЉлЛ® мЧЕмҐЕк≥ЉмЭШ мЧ∞кіАмД±мЭі мЧЖлЛ§лКФ к≤ГмЭА м£ЉмІАмЭШ мВђмЛ§мЭік≥†, мХДлђіл¶ђ нЭСмЮРм†ДнЩШмЭД нХШлНФлЭЉлПД лѓЄлЮШ мИШмЭµмД±мЭі л≥імЭімІА мХКмКµлЛИлЛ§.

нХЬлђік∞Ьл∞ЬмЭШ мЮРл≥ЄміЭк≥ДлКФ 3300мЦµмЮЕлЛИлЛ§. ROEк∞А кЄИл¶ђ мИШм§АмЭЄ 5%к∞А лВЬлЛ§ нХілПД лЛєкЄ∞мИЬмЭімЭµмЭД 165мЦµ лВімЦімХЉ нХ©лЛИлЛ§. нХШмІАлІМ нШЄнЕФмЭА к≥†м†ХлєДмЪ©мЭі мї§мДЬ к∞ЭмЛ§нМРлІ§лІМ к∞АмІАк≥† мЭі м†ХлПДмЭШ мИШмЭµмЭД лВілКФ к≤ГмЭА лІ§мЪ∞ нЮШлУ† мЭЉмЮЕлЛИлЛ§. нШЄнЕФмЭілЭЉлКФ BM мЮРм≤ік∞А мЪ©лЯЙмЭі м†ХнХім†Є мЮИмЦімДЬ лєДмИШкЄ∞ лХМмЭШ м†БмЮРл•Љ мД±мИШкЄ∞ лХМ л©ФмЪ∞кЄ∞ нЮШлУ† лґАлґДлПД к∞Дк≥ЉнХ† мИШ мЧЖмКµлЛИлЛ§. к≤∞кµ≠ мЛ†лЭЉнШЄнЕФм≤ШлЯЉ л©імДЄм†РмЧРмДЬ мИШмЭµмЭД лВік±∞лВШ м°∞мД†нШЄнЕФм≤ШлЯЉ л≤†мЭімї§л¶ђ лґАлґДмЧРмДЬ мИШмЭµмЭД лВімЦімХЉ нХШлКФлН∞, мЭЄнД∞мї®нЛ∞лД®нГИмЭА мЭіл†ЗлЛ§ нХ†лІМнХЬ мИШмЭµмЫРмЭі л≥імЭімІА мХКмКµлЛИлЛ§.

лФ∞лЭЉмДЬ LGк±імД§мЭА лМАкЈЬл™® мЮРл≥ЄмЭД лБМмЦімХИк≥† мЮИкЄ∞л≥ілЛ§лКФ мЮ•кЄ∞м†БмЬЉл°Ь нХЬлђік∞Ьл∞ЬмЭД мЭЄнД∞мї®нЛ∞лД®нГИ л≥ЄмВђ лУ±мЧР лІ§к∞БнХШлКФ л∞©мХИмЭД к≤АнЖ†нХімХЉ нХЬлЛ§к≥† мГЭк∞БнХ©лЛИлЛ§. лЛ®мІА м†БмЮРк∞А лВШмІА мХКлКФлЛ§лКФ мЭімЬ†л°Ь нХЬлђік∞Ьл∞ЬмЭД мЮРнЪМмВђл°Ь мІАмЖН л≥імЬ†нХШлКФ к≤ГмЭА лІЙлМАнХЬ кЄ∞нЪМлєДмЪ©мЭД к∞РмИШнХімХЉ нХШлКФ лґАлґДмЭікЄ∞ лХМлђЄмЮЕлЛИлЛ§.

лВ≠м§Сnмէ솧

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.