아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[특징주 분석] 에코마케팅, 3.2% 상승…실적과 밸류에이션은?

에코마케팅9,760원, ▲40원, 0.41% 주가가 강세를 보이고 있다. 9일 오전 9시 24분 현재 에코마케팅의 주가는 전일대비 3.2% 상승한 3만400원이다.

삼성증권은 지난 8일 에코마케팅에 대한 투자의견을 매수, 목표가를 4만2000원으로 제시했다.

삼성증권 최민하 연구원이 작성한 에코마케팅 리포트 주요내용은 아래와 같다.

▶ 4Q 영업이익은 클럭의 QoQ 실적 감익에도 광고 부문 고성장으로 눈높이 부합 예상

▶ 20년 광고 사업은 CPS 방식을 기반으로 두각을 나타낼 전망이며 데일리앤코는 금년 출시 예정인 신규 브랜드의 성과가 연간 실적에 주요 변수가 될 것. 매수 의견 유지

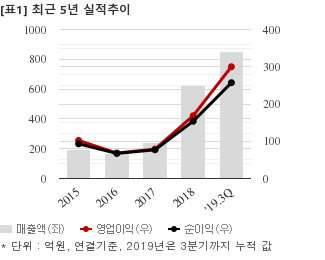

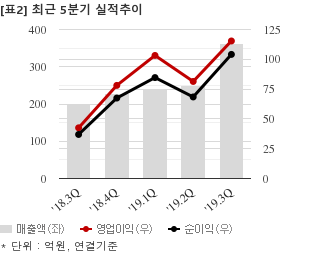

에코마케팅은 지난해 3분기 연결기준 매출액이 362억9368만원으로 전년 동기 198억647만원 대비 83.2% 늘었다. 같은기간 영업이익은 115억3729만원으로 전년 동기 42억5054만원 대비 171.4% 늘었다. 지배지분 순이익은 104억1072만원으로 전년 동기 36억9440만원 대비 181.8% 늘었다.

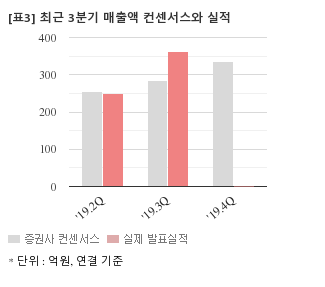

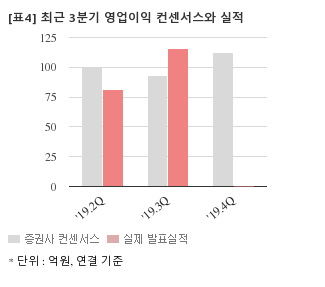

최근 3개월간 증권사가 예상한 에코마케팅의 4분기 연결기준 영업이익 컨센서스는 112억2500만원이다. 같은기간 매출액 컨센서스는 334억5000만원, 지배지분 순이익은 93억7500만원이다.

현재가 3만400원 기준 주가수익배수(PER)는 15.2배, 주가순자산배수(PBR)는 4.78배, 자기자본이익률(ROE)은 31.5%다.

삼성증권은 지난 8일 에코마케팅에 대한 투자의견을 매수, 목표가를 4만2000원으로 제시했다.

삼성증권 최민하 연구원이 작성한 에코마케팅 리포트 주요내용은 아래와 같다.

▶ 4Q 영업이익은 클럭의 QoQ 실적 감익에도 광고 부문 고성장으로 눈높이 부합 예상

▶ 20년 광고 사업은 CPS 방식을 기반으로 두각을 나타낼 전망이며 데일리앤코는 금년 출시 예정인 신규 브랜드의 성과가 연간 실적에 주요 변수가 될 것. 매수 의견 유지

에코마케팅은 지난해 3분기 연결기준 매출액이 362억9368만원으로 전년 동기 198억647만원 대비 83.2% 늘었다. 같은기간 영업이익은 115억3729만원으로 전년 동기 42억5054만원 대비 171.4% 늘었다. 지배지분 순이익은 104억1072만원으로 전년 동기 36억9440만원 대비 181.8% 늘었다.

최근 3개월간 증권사가 예상한 에코마케팅의 4분기 연결기준 영업이익 컨센서스는 112억2500만원이다. 같은기간 매출액 컨센서스는 334억5000만원, 지배지분 순이익은 93억7500만원이다.

현재가 3만400원 기준 주가수익배수(PER)는 15.2배, 주가순자산배수(PBR)는 4.78배, 자기자본이익률(ROE)은 31.5%다.

더 좋은 글 작성에 큰 힘이 됩니다.