아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 일진머티리얼즈, +3.1% 상승…증권사 목표가 4만8000원 제시

일진머티리얼즈 주가가 강세를 보이고 있다. 12일 오전 10시 14분 현재 일진머티리얼즈의 주가는 전일대비 3.1% 상승한 3만9150원이다.

이날 주가 상승은 일진머티리얼즈에 대한 목표가 상향이 영향을 준 것으로 보인다.

SK증권은 12일 일진머티리얼즈에 대한 투자의견을 매수, 목표가를 4만8000원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 4만1000원 대비 17% 상향했다.

SK증권 윤혁진 연구원이 작성한 일진머티리얼즈 리포트 주요내용은 아래와 같다.

▶ 다른 2차전지 밸류체인과 달리 양호한 2분기 실적 예상

▶ 6월부터 국내ESS 수주 시작돼 분위기 반전 예상

▶ 글로벌 전기차 판매는 여전히 양호 전기차 성장 기대감 지속

▶ 말레이시아 신공장 효과는 연말로 갈수록 확대돼 하반기 및 2020년 성장성 기대

▶ 2차전지용 동박 생산능력은 2019년 25,000톤에서 2020년말 45,000톤으로 확대 전망

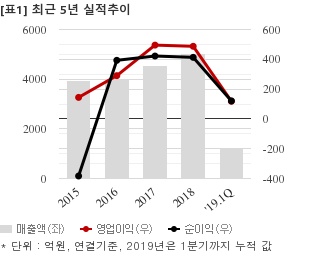

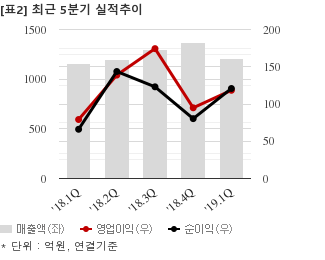

일진머티리얼즈는 올해 1분기 연결기준 매출액이 1209억4154만원으로 전년 동기 1155억1621만원 대비 4.7% 늘었다. 같은기간 영업이익은 118억4030만원으로 전년 동기 79억1702만원 대비 49.5% 늘었다. 지배지분 순이익은 120억8034만원으로 전년 동기 66억684만원 대비 82.8% 늘었다.

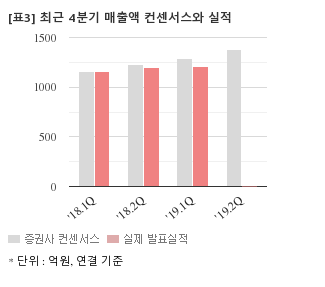

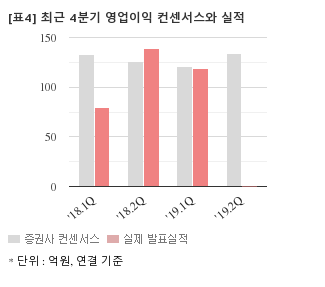

최근 1개월간 증권사가 예상한 일진머티리얼즈의 2분기 연결기준 영업이익 컨센서스는 134억3300만원이다. 같은기간 매출액 컨센서스는 1380억6700만원이다.

현재가 3만9150원 기준 주가수익배수(PER)는 38.6배, 주가순자산배수(PBR)는 3.33배, 자기자본이익률(ROE)은 8.6%다.

이날 주가 상승은 일진머티리얼즈에 대한 목표가 상향이 영향을 준 것으로 보인다.

SK증권은 12일 일진머티리얼즈에 대한 투자의견을 매수, 목표가를 4만8000원으로 제시했다. 이번 목표가는 이전에 제시한 목표가 4만1000원 대비 17% 상향했다.

SK증권 윤혁진 연구원이 작성한 일진머티리얼즈 리포트 주요내용은 아래와 같다.

▶ 다른 2차전지 밸류체인과 달리 양호한 2분기 실적 예상

▶ 6월부터 국내ESS 수주 시작돼 분위기 반전 예상

▶ 글로벌 전기차 판매는 여전히 양호 전기차 성장 기대감 지속

▶ 말레이시아 신공장 효과는 연말로 갈수록 확대돼 하반기 및 2020년 성장성 기대

▶ 2차전지용 동박 생산능력은 2019년 25,000톤에서 2020년말 45,000톤으로 확대 전망

일진머티리얼즈는 올해 1분기 연결기준 매출액이 1209억4154만원으로 전년 동기 1155억1621만원 대비 4.7% 늘었다. 같은기간 영업이익은 118억4030만원으로 전년 동기 79억1702만원 대비 49.5% 늘었다. 지배지분 순이익은 120억8034만원으로 전년 동기 66억684만원 대비 82.8% 늘었다.

최근 1개월간 증권사가 예상한 일진머티리얼즈의 2분기 연결기준 영업이익 컨센서스는 134억3300만원이다. 같은기간 매출액 컨센서스는 1380억6700만원이다.

현재가 3만9150원 기준 주가수익배수(PER)는 38.6배, 주가순자산배수(PBR)는 3.33배, 자기자본이익률(ROE)은 8.6%다.

더 좋은 글 작성에 큰 힘이 됩니다.