아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] SKC코오롱PI, +3.1% 상승…증권사 목표가 3만8000원 제시

SKC코오롱PI 주가가 강세를 보이고 있다. 1일 오전 10시 36분 현재 SKC코오롱PI의 주가는 전일대비 3.1% 상승한 2만9850원이다.

이날 주가 상승은 SKC코오롱PI의 증권사 리포트가 영향을 준 것으로 보인다.

메리츠종금증권은 지난 30일 SKC코오롱PI에 대한 투자의견을 매수, 목표가를 3만8000원으로 제시했다.

메리츠종금증권 주민우 연구원이 작성한 SKC코오롱PI 리포트 주요내용은 아래와 같다.

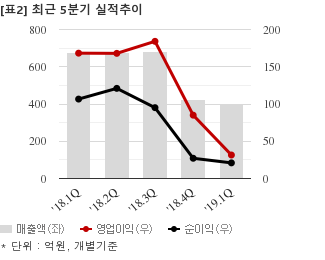

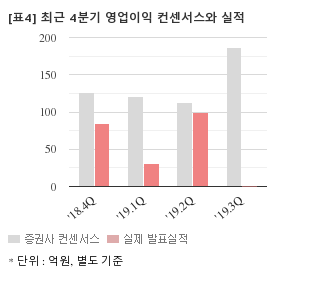

▶ 2Q19 영업이익은 99억원으로 컨센서스와 당사추정치를 각각 12.1%, 15.6% 하회

▶ 3Q19 실적은 북미 고객사향 출하와 7호기 가동으로 전분기 대비 개선 기대

▶ 다만 소송비용 반영으로 3Q19 순이익(66억원)은 컨센서스(124억원)를 하회할 전망

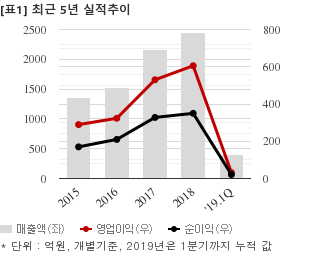

SKC코오롱PI는 올해 2분기 개별기준 잠정 매출액이 624억원으로 전년 동기 677억100만원 대비 7.8% 감소했다. 같은기간 영업이익은 99억3400만원으로 전년 동기 167억9800만원 대비 40.8% 줄었다. 당기순이익은 39억6700만원이다.

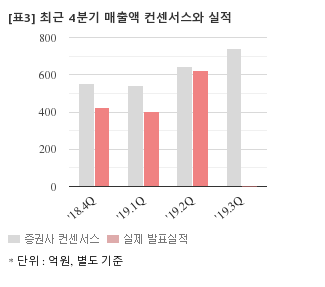

최근 1개월간 증권사가 예상한 SKC코오롱PI의 3분기 개별기준 영업이익 컨센서스는 186억원이다. 같은기간 매출액 컨센서스는 740억6000만원, 순이익은 95억5000만원이다.

현재가 2만9850원 기준 주가수익배수(PER)는 33.2배, 주가순자산배수(PBR)는 3.71배, 자기자본이익률(ROE)은 11.2%다.

이날 주가 상승은 SKC코오롱PI의 증권사 리포트가 영향을 준 것으로 보인다.

메리츠종금증권은 지난 30일 SKC코오롱PI에 대한 투자의견을 매수, 목표가를 3만8000원으로 제시했다.

메리츠종금증권 주민우 연구원이 작성한 SKC코오롱PI 리포트 주요내용은 아래와 같다.

▶ 2Q19 영업이익은 99억원으로 컨센서스와 당사추정치를 각각 12.1%, 15.6% 하회

▶ 3Q19 실적은 북미 고객사향 출하와 7호기 가동으로 전분기 대비 개선 기대

▶ 다만 소송비용 반영으로 3Q19 순이익(66억원)은 컨센서스(124억원)를 하회할 전망

SKC코오롱PI는 올해 2분기 개별기준 잠정 매출액이 624억원으로 전년 동기 677억100만원 대비 7.8% 감소했다. 같은기간 영업이익은 99억3400만원으로 전년 동기 167억9800만원 대비 40.8% 줄었다. 당기순이익은 39억6700만원이다.

최근 1개월간 증권사가 예상한 SKC코오롱PI의 3분기 개별기준 영업이익 컨센서스는 186억원이다. 같은기간 매출액 컨센서스는 740억6000만원, 순이익은 95억5000만원이다.

현재가 2만9850원 기준 주가수익배수(PER)는 33.2배, 주가순자산배수(PBR)는 3.71배, 자기자본이익률(ROE)은 11.2%다.

더 좋은 글 작성에 큰 힘이 됩니다.