м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мӢӨмӢңк°„ 분м„қ] м•јмҠӨ, +3.2% мғҒмҠ№вҖҰмҰқк¶ҢмӮ¬ лӘ©н‘ңк°Җ 3л§Ң6000мӣҗ м ңмӢң

м•јмҠӨ8,700мӣҗ, в–І360мӣҗ, 4.32% мЈјк°Җк°Җ к°•м„ёлҘј ліҙмқҙкі мһҲлӢӨ. 27мқј мҳӨм „ 9мӢң 2분 нҳ„мһ¬ м•јмҠӨмқҳ мЈјк°ҖлҠ” м „мқјлҢҖ비 3.2% мғҒмҠ№н•ң 2л§Ң8900мӣҗмқҙлӢӨ.

мқҙлӮ мЈјк°Җ мғҒмҠ№мқҖ м•јмҠӨм—җ лҢҖн•ң лӘ©н‘ңк°Җ мғҒн–Ҙмқҙ мҳҒн–Ҙмқ„ мӨҖ кІғмңјлЎң ліҙмқёлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶ҢмқҖ 27мқј м•јмҠӨм—җ лҢҖн•ң нҲ¬мһҗмқҳкІ¬мқ„ л§ӨмҲҳ, лӘ©н‘ңк°ҖлҘј 3л§Ң6000мӣҗмңјлЎң м ңмӢңн–ҲлӢӨ. мқҙлІҲ лӘ©н‘ңк°ҖлҠ” мқҙм „м—җ м ңмӢңн•ң лӘ©н‘ңк°Җ 2л§Ң8000мӣҗ лҢҖ비 28% мғҒн–Ҙн–ҲлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶Ң к№Җм •нҷҳ м—°кө¬мӣҗмқҙ мһ‘м„ұн•ң м•јмҠӨ лҰ¬нҸ¬нҠё мЈјмҡ”лӮҙмҡ©мқҖ м•„лһҳмҷҖ к°ҷлӢӨ.

в–¶ лӘ©н‘ңмЈјк°Җ 36,000мӣҗмңјлЎң 29% мғҒн–Ҙ

в–¶ л ҲнҚјлҹ°мҠӨмқҳ мӨ‘мҡ”м„ұкіј кё°мҲ л Ҙмқҳ мһ¬нҸүк°Җ

в–¶ кі к°қмӮ¬мқҳ мӢңмһҘ нҷ•лҢҖ мқҳм§ҖмҷҖ м•јмҠӨмқҳ кі к°қмӮ¬ лӢӨліҖнҷ” мӢңлҸ„

в–¶ көӯлӮҙмҷё лҸ…м җ кіөкёү мӢң л°ёлҘҳм—җмқҙм…ҳлҸ„ 추к°Җ мғҒмҠ№ к°ҖлҠҘ

в–¶ лҠҰм–ҙм§ҖлҠ” 10.5м„ёлҢҖ мһҘ비 кіөкёү, мҶҢнҸӯ м§Җм—°лҗ лҝҗ

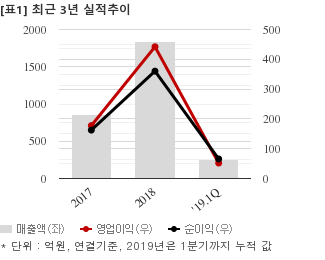

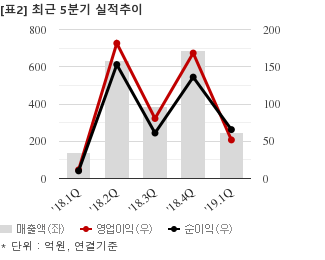

м•јмҠӨлҠ” мҳ¬н•ҙ 1분기 м—°кІ°кё°мӨҖ л§Өм¶ңм•Ўмқҙ 248м–ө6001л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 139м–ө4049л§Ңмӣҗ лҢҖ비 78.3% лҠҳм—ҲлӢӨ. к°ҷмқҖкё°к°„ мҳҒм—…мқҙмқөмқҖ 51м–ө7826л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 11м–ө5781л§Ңмӣҗ лҢҖ비 347.2% лҠҳм—ҲлӢӨ. м§Җл°°м§Җ분 мҲңмқҙмқөмқҖ 65м–ө6345л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 10м–ө2485л§Ңмӣҗ лҢҖ비 540.4% лҠҳм—ҲлӢӨ.

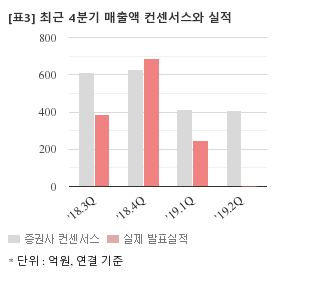

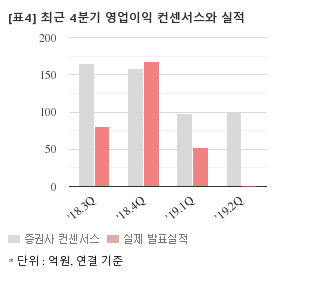

мөңк·ј 1к°ңмӣ”к°„ мҰқк¶ҢмӮ¬к°Җ мҳҲмғҒн•ң м•јмҠӨмқҳ 2분기 м—°кІ°кё°мӨҖ мҳҒм—…мқҙмқө м»Ём„јм„ңмҠӨлҠ” 99м–ө5000л§ҢмӣҗмқҙлӢӨ. к°ҷмқҖкё°к°„ л§Өм¶ңм•Ў м»Ём„јм„ңмҠӨлҠ” 410м–өмӣҗ, м§Җл°°м§Җ분 мҲңмқҙмқөмқҖ 68м–өмӣҗмқҙлӢӨ.

м „мқј мў…к°Җ кё°мӨҖ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 9.1л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 2.68л°°, мһҗкё°мһҗліёмқҙмқөлҘ (ROE)мқҖ 29.6%лӢӨ.

мқҙлӮ мЈјк°Җ мғҒмҠ№мқҖ м•јмҠӨм—җ лҢҖн•ң лӘ©н‘ңк°Җ мғҒн–Ҙмқҙ мҳҒн–Ҙмқ„ мӨҖ кІғмңјлЎң ліҙмқёлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶ҢмқҖ 27мқј м•јмҠӨм—җ лҢҖн•ң нҲ¬мһҗмқҳкІ¬мқ„ л§ӨмҲҳ, лӘ©н‘ңк°ҖлҘј 3л§Ң6000мӣҗмңјлЎң м ңмӢңн–ҲлӢӨ. мқҙлІҲ лӘ©н‘ңк°ҖлҠ” мқҙм „м—җ м ңмӢңн•ң лӘ©н‘ңк°Җ 2л§Ң8000мӣҗ лҢҖ비 28% мғҒн–Ҙн–ҲлӢӨ.

н•ңкөӯнҲ¬мһҗмҰқк¶Ң к№Җм •нҷҳ м—°кө¬мӣҗмқҙ мһ‘м„ұн•ң м•јмҠӨ лҰ¬нҸ¬нҠё мЈјмҡ”лӮҙмҡ©мқҖ м•„лһҳмҷҖ к°ҷлӢӨ.

в–¶ лӘ©н‘ңмЈјк°Җ 36,000мӣҗмңјлЎң 29% мғҒн–Ҙ

в–¶ л ҲнҚјлҹ°мҠӨмқҳ мӨ‘мҡ”м„ұкіј кё°мҲ л Ҙмқҳ мһ¬нҸүк°Җ

в–¶ кі к°қмӮ¬мқҳ мӢңмһҘ нҷ•лҢҖ мқҳм§ҖмҷҖ м•јмҠӨмқҳ кі к°қмӮ¬ лӢӨліҖнҷ” мӢңлҸ„

в–¶ көӯлӮҙмҷё лҸ…м җ кіөкёү мӢң л°ёлҘҳм—җмқҙм…ҳлҸ„ 추к°Җ мғҒмҠ№ к°ҖлҠҘ

в–¶ лҠҰм–ҙм§ҖлҠ” 10.5м„ёлҢҖ мһҘ비 кіөкёү, мҶҢнҸӯ м§Җм—°лҗ лҝҗ

м•јмҠӨлҠ” мҳ¬н•ҙ 1분기 м—°кІ°кё°мӨҖ л§Өм¶ңм•Ўмқҙ 248м–ө6001л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 139м–ө4049л§Ңмӣҗ лҢҖ비 78.3% лҠҳм—ҲлӢӨ. к°ҷмқҖкё°к°„ мҳҒм—…мқҙмқөмқҖ 51м–ө7826л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 11м–ө5781л§Ңмӣҗ лҢҖ비 347.2% лҠҳм—ҲлӢӨ. м§Җл°°м§Җ분 мҲңмқҙмқөмқҖ 65м–ө6345л§ҢмӣҗмңјлЎң м „л…„ лҸҷкё° 10м–ө2485л§Ңмӣҗ лҢҖ비 540.4% лҠҳм—ҲлӢӨ.

мөңк·ј 1к°ңмӣ”к°„ мҰқк¶ҢмӮ¬к°Җ мҳҲмғҒн•ң м•јмҠӨмқҳ 2분기 м—°кІ°кё°мӨҖ мҳҒм—…мқҙмқө м»Ём„јм„ңмҠӨлҠ” 99м–ө5000л§ҢмӣҗмқҙлӢӨ. к°ҷмқҖкё°к°„ л§Өм¶ңм•Ў м»Ём„јм„ңмҠӨлҠ” 410м–өмӣҗ, м§Җл°°м§Җ분 мҲңмқҙмқөмқҖ 68м–өмӣҗмқҙлӢӨ.

м „мқј мў…к°Җ кё°мӨҖ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 9.1л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 2.68л°°, мһҗкё°мһҗліёмқҙмқөлҘ (ROE)мқҖ 29.6%лӢӨ.

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.