아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 동성화인텍, +3.1% 상승…증권사 목표가 1만2000원 제시

동성화인텍15,100원, ▲420원, 2.86% 주가가 강세를 보이고 있다. 18일 오전 9시 37분 현재 동성화인텍의 주가는 전일대비 3.1% 상승한 8890원이다.

이날 주가 상승은 동성화인텍의 증권사 리포트가 영향을 준 것으로 보인다.

하나금융투자는 지난 16일 동성화인텍에 대한 투자의견을 매수, 목표가를 1만2000원으로 제시했다.

하나금융투자 박무현 연구원이 작성한 동성화인텍 리포트 주요내용은 아래와 같다.

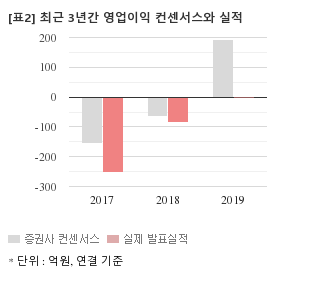

▶ 2019년 영업이익 예상치 200억원, 1분기에만 80억원 전망

▶ 동성화인텍 장기적 성장: 보냉재, LNG연료탱크, 벙커링 설비

▶ 목표주가 12,000원(유지) 투자의견 BUY(유지)

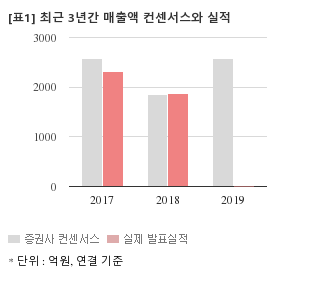

동성화인텍은 지난해 3분기 연결기준 매출액이 484억3912만원으로 전년 동기 492억4235만원 대비 1.6% 감소했다. 같은기간 영업이익은 -19억8206만원으로 전년 동기 -66억7538만원에 이어 적자를 지속했다. 지배지분 순이익은 -31억9074만원으로 전년 동기 -64억573만원에 이어 적자를 지속했다.

최근 1개월간 증권사가 예상한 동성화인텍의 올해 연간 연결기준 영업이익 컨센서스는 194억원이다. 같은기간 매출액 컨센서스는 2581억5000만원, 지배지분 순이익은 173억원이다.

현재가 8890원 기준 주가순자산배수(PBR)는 3.24배, 자기자본이익률(ROE)은 -16.5%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

이날 주가 상승은 동성화인텍의 증권사 리포트가 영향을 준 것으로 보인다.

하나금융투자는 지난 16일 동성화인텍에 대한 투자의견을 매수, 목표가를 1만2000원으로 제시했다.

하나금융투자 박무현 연구원이 작성한 동성화인텍 리포트 주요내용은 아래와 같다.

▶ 2019년 영업이익 예상치 200억원, 1분기에만 80억원 전망

▶ 동성화인텍 장기적 성장: 보냉재, LNG연료탱크, 벙커링 설비

▶ 목표주가 12,000원(유지) 투자의견 BUY(유지)

동성화인텍은 지난해 3분기 연결기준 매출액이 484억3912만원으로 전년 동기 492억4235만원 대비 1.6% 감소했다. 같은기간 영업이익은 -19억8206만원으로 전년 동기 -66억7538만원에 이어 적자를 지속했다. 지배지분 순이익은 -31억9074만원으로 전년 동기 -64억573만원에 이어 적자를 지속했다.

최근 1개월간 증권사가 예상한 동성화인텍의 올해 연간 연결기준 영업이익 컨센서스는 194억원이다. 같은기간 매출액 컨센서스는 2581억5000만원, 지배지분 순이익은 173억원이다.

현재가 8890원 기준 주가순자산배수(PBR)는 3.24배, 자기자본이익률(ROE)은 -16.5%다. 주가수익배수(PER)는 최근 4분기 합산 순이익이 적자를 기록해 음수(-)로 나와 계산하지 않았다.

더 좋은 글 작성에 큰 힘이 됩니다.