아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[실시간 분석] 웹젠, +5% 상승…증권사 목표가 2만3000원 제시

웹젠14,900원, ▼-70원, -0.47% 주가가 강세를 보이고 있다. 25일 오전 9시 1분 현재 웹젠의 주가는 전일대비 5% 상승한 1만9650원이다.

이날 주가 상승은 웹젠의 증권사 리포트가 영향을 준 것으로 보인다.

이베스트투자증권은 지난 23일 웹젠에 대한 투자의견을 매수, 목표가를 2만3000원으로 제시했다.

이베스트투자증권 성종화 연구원이 작성한 웹젠 리포트 주요내용은 아래와 같다.

▶ 4Q18 영업실적 QoQ 숨고르기 & 종전 전망치 부합 전망

▶ 중국 판호 획득 가능성 관련 2019년(빠르면 1H19) 승부주

▶ 신작 라인업 좀 더 강화. 특히, 뮤 IP 외 IP 다변화 전략 주목

▶ TP 23,000원 유지. Buy 유지. 우선은 중국시장 판호 동향이 핵심 주목사항

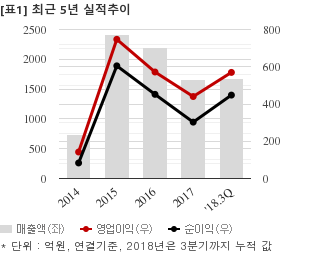

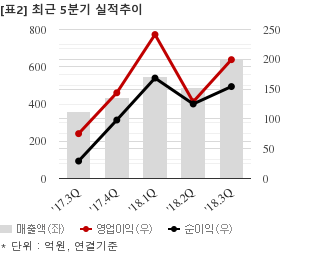

웹젠은 지난해 3분기 연결기준 매출액이 639억2969만원으로 전년 동기 358억3814만원 대비 78.3% 늘었다. 같은기간 영업이익은 199억4148만원으로 전년 동기 75억2617만원 대비 164.9% 늘었다. 지배지분 순이익은 154억2503만원으로 전년 동기 29억2553만원 대비 427.2% 늘었다.

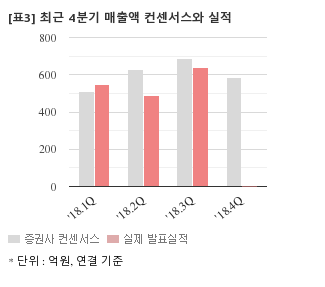

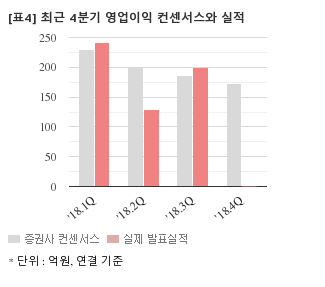

최근 1개월간 증권사가 예상한 웹젠의 4분기 연결기준 영업이익 컨센서스는 173억2500만원이다. 같은기간 매출액 컨센서스는 584억원, 지배지분 순이익은 147억6699만원이다.

전일 종가 기준 주가수익배수(PER)는 12.7배, 주가순자산배수(PBR)는 2.24배, 자기자본이익률(ROE)은 17.6%다.

이날 주가 상승은 웹젠의 증권사 리포트가 영향을 준 것으로 보인다.

이베스트투자증권은 지난 23일 웹젠에 대한 투자의견을 매수, 목표가를 2만3000원으로 제시했다.

이베스트투자증권 성종화 연구원이 작성한 웹젠 리포트 주요내용은 아래와 같다.

▶ 4Q18 영업실적 QoQ 숨고르기 & 종전 전망치 부합 전망

▶ 중국 판호 획득 가능성 관련 2019년(빠르면 1H19) 승부주

▶ 신작 라인업 좀 더 강화. 특히, 뮤 IP 외 IP 다변화 전략 주목

▶ TP 23,000원 유지. Buy 유지. 우선은 중국시장 판호 동향이 핵심 주목사항

웹젠은 지난해 3분기 연결기준 매출액이 639억2969만원으로 전년 동기 358억3814만원 대비 78.3% 늘었다. 같은기간 영업이익은 199억4148만원으로 전년 동기 75억2617만원 대비 164.9% 늘었다. 지배지분 순이익은 154억2503만원으로 전년 동기 29억2553만원 대비 427.2% 늘었다.

최근 1개월간 증권사가 예상한 웹젠의 4분기 연결기준 영업이익 컨센서스는 173억2500만원이다. 같은기간 매출액 컨센서스는 584억원, 지배지분 순이익은 147억6699만원이다.

전일 종가 기준 주가수익배수(PER)는 12.7배, 주가순자산배수(PBR)는 2.24배, 자기자본이익률(ROE)은 17.6%다.

더 좋은 글 작성에 큰 힘이 됩니다.