мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[м¶ЙмЛЬлґДмДЭ] лђіл¶ЉP&P, мШђнХі м≤Ђ л¶ђнПђнКЄ...лВімЪ©мЭА?

лђіл¶ЉP&P2,625мЫР, вЦ≤5мЫР, 0.19%мЧР лМАнХЬ мШђнХі м≤Ђ м¶ЭкґМмВђ л≥ік≥†мДЬк∞А лВШмЩФлЛ§. 21мЭЉ мШ§нЫД 2мЛЬ 41лґД нШДмЮђ лђіл¶ЉP&PлКФ м†ДмЭЉ лМАлєД 1.1%(55мЫР) мШ§л•Є 4715мЫРмЧР к±∞лЮШлРШк≥† мЮИлЛ§.

HMCнИђмЮРм¶ЭкґМмЭА мЭілВ† вАШмЛ§м†Б нШЄм†ДмЧР лєДнХі м£Љк∞АлКФ мХДмІБлПД л∞ФлЛ•кґМвАЩмЭілЭЉлКФ м†Ьл™©мЬЉл°Ь лђіл¶ЉP&PмЧР лМАнХЬ л≥ік≥†мДЬл•Љ л∞ЬнСЬнЦИлЛ§. лђіл¶ЉP&PмЧР лМАнХЬ л¶ђнПђнКЄлКФ мІАлВЬнХі 12мЫФ 11мЭЉ л∞ЬнСЬлРЬ мЭінЫД мХљ 3к∞ЬмЫФ лІМмЭілЛ§.

HMCнИђмЮРм¶ЭкґМмЭА лђіл¶ЉP&PмЧР лМАнХі мЛ§м†БмЭі к∞ЬмД†лРШк≥† мЮИмЭМмЧРлПД м£Љк∞Ак∞А лВЃмЭА нОЄмЧР мЖНнХЬлЛ§к≥† нПЙк∞АнЦИлЛ§. мШђнХі мЧ∞к≤∞кЄ∞м§А лІ§мґЬмХ°мЭА м†ДлЕД лМАлєД 4.6% м¶Эк∞АнХЬ 6572мЦµмЫР, мШБмЧЕмЭімЭµмЭА 29.8% лКШмЦілВЬ 489мЦµмЫРмЬЉл°Ь к∞Бк∞Б мґФм†ХнЦИлЛ§. мЛ§м†БмЭі к∞ЬмД†лР† к≤ГмЬЉл°Ь нМРлЛ®нХЬ лН∞мЧРлКФ мІАмҐЕл≥Д мК§нФДл†ИлУЬ(м†ЬнТИк∞Ак≤© – мЫРмЮђл£Мк∞Ак≤©)к∞А нЩХлМАлРШк≥†, мЬ†к∞АнХШлЭљмЧР лФ∞лЭЉ мЧРлДИмІАкіА놮 лєДмЪ© м†Ик∞РнЪ®к≥Љк∞А лВШнГАлВ† к≤ГмЬЉл°Ь мШИмГБнЦИкЄ∞ лХМлђЄмЭілЛ§.

лШРнХЬ, мЧЕк≥ДмЭШ м†Дл∞Шм†БмЭЄ к≥µкЄЙк≥ЉмЮЙмЭі мЩДнЩФлРШл©імДЬ к∞Ак≤© м†Дк∞Ак∞А мЪ©мЭінХімІАк≥†, мЭімЧР лФ∞лЭЉ мИШмЭµмД±мЭі к∞ЬмД†лР† к≤ГмЬЉл°Ь лґДмДЭнЦИлЛ§. мЭЄмЗДмЪ©мІАмЭШ мИШмЭµмД±мЭі нЦ•мГБлРШл©∞ мШБмЧЕмЭімݵ땆мЭі 2014лЕД 2.1%мЧРмДЬ 2015лЕД 6%, 2016лЕДмЧРлКФ 7.4%л°Ь мГБмКєнХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

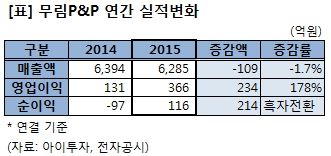

мІАлВЬнХі лђіл¶ЉP&PмЭШ мЧ∞к≤∞кЄ∞м§А лІ§мґЬмХ°мЭА 6285мЦµмЫРмЬЉл°Ь м†ДлЕДлПД лМАлєД 1.7% к∞РмЖМнЦИлЛ§. кЈЄлЯђлВШ мШБмЧЕмЭімЭµмЭА 366мЦµмЫРмЬЉл°Ь 178% лКШмЧИк≥†, мІАл∞∞мІАлґД мИЬмЭімЭµмЭА 116мЦµмЫРмЬЉл°Ь нЭСмЮР м†ДнЩШнЦИлЛ§.

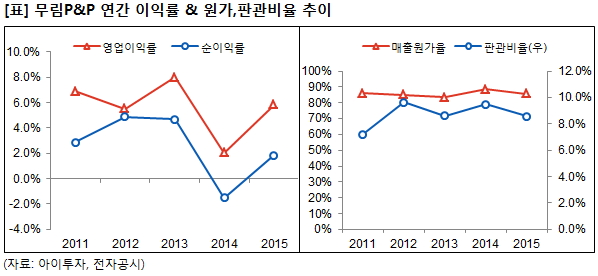

мШБмЧЕлєДмЪ©(лІ§мґЬмЫРк∞А + нМРкіАлєД)мЭі к∞РмЖМнХШл©∞ мИШмЭµмД±мЭі к∞ЬмД†лРРлЛ§. мІАлВЬнХі лІ§мґЬмЫРк∞АлКФ 5381мЦµмЫРмЬЉл°Ь м†ДлЕДлПД лМАлєД 4.9% м§ДмЧИк≥†, нМРкіАлєДлКФ 538мЦµмЫРмЬЉл°Ь 11% к∞РмЖМнЦИлЛ§. лІ§мґЬмЫРк∞АмЬ® л∞П нМРкіАлєДмЬ®мЭі к∞Бк∞Б 85.6%, 8.6%л°Ь нХШлЭљнХШл©∞ мШБмЧЕмЭімݵ땆к≥Љ мИЬмЭімݵ땆мЭі мГБмКємДЄл°Ь м†ДнЩШнЦИлЛ§. мШБмЧЕмЭімݵ땆мЭА 6%, мИЬмЭімݵ땆мЭА 1.8%мШАлЛ§.

мІАлВЬнХі мЛ§м†Бк≥Љ нШДмЮђ м£Љк∞Ал•Љ л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 25.3л∞∞лЛ§. м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 0.54л∞∞, мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 2.1%лЛ§.

[2015лЕД 9мЫФ 30мЭЉ кЄ∞м§А, лЛ®мЬД : м£ЉмЛЭмИШ(м£Љ), мІАлґДмЬ®(%)]

HMCнИђмЮРм¶ЭкґМмЭА мЭілВ† вАШмЛ§м†Б нШЄм†ДмЧР лєДнХі м£Љк∞АлКФ мХДмІБлПД л∞ФлЛ•кґМвАЩмЭілЭЉлКФ м†Ьл™©мЬЉл°Ь лђіл¶ЉP&PмЧР лМАнХЬ л≥ік≥†мДЬл•Љ л∞ЬнСЬнЦИлЛ§. лђіл¶ЉP&PмЧР лМАнХЬ л¶ђнПђнКЄлКФ мІАлВЬнХі 12мЫФ 11мЭЉ л∞ЬнСЬлРЬ мЭінЫД мХљ 3к∞ЬмЫФ лІМмЭілЛ§.

HMCнИђмЮРм¶ЭкґМмЭА лђіл¶ЉP&PмЧР лМАнХі мЛ§м†БмЭі к∞ЬмД†лРШк≥† мЮИмЭМмЧРлПД м£Љк∞Ак∞А лВЃмЭА нОЄмЧР мЖНнХЬлЛ§к≥† нПЙк∞АнЦИлЛ§. мШђнХі мЧ∞к≤∞кЄ∞м§А лІ§мґЬмХ°мЭА м†ДлЕД лМАлєД 4.6% м¶Эк∞АнХЬ 6572мЦµмЫР, мШБмЧЕмЭімЭµмЭА 29.8% лКШмЦілВЬ 489мЦµмЫРмЬЉл°Ь к∞Бк∞Б мґФм†ХнЦИлЛ§. мЛ§м†БмЭі к∞ЬмД†лР† к≤ГмЬЉл°Ь нМРлЛ®нХЬ лН∞мЧРлКФ мІАмҐЕл≥Д мК§нФДл†ИлУЬ(м†ЬнТИк∞Ак≤© – мЫРмЮђл£Мк∞Ак≤©)к∞А нЩХлМАлРШк≥†, мЬ†к∞АнХШлЭљмЧР лФ∞лЭЉ мЧРлДИмІАкіА놮 лєДмЪ© м†Ик∞РнЪ®к≥Љк∞А лВШнГАлВ† к≤ГмЬЉл°Ь мШИмГБнЦИкЄ∞ лХМлђЄмЭілЛ§.

лШРнХЬ, мЧЕк≥ДмЭШ м†Дл∞Шм†БмЭЄ к≥µкЄЙк≥ЉмЮЙмЭі мЩДнЩФлРШл©імДЬ к∞Ак≤© м†Дк∞Ак∞А мЪ©мЭінХімІАк≥†, мЭімЧР лФ∞лЭЉ мИШмЭµмД±мЭі к∞ЬмД†лР† к≤ГмЬЉл°Ь лґДмДЭнЦИлЛ§. мЭЄмЗДмЪ©мІАмЭШ мИШмЭµмД±мЭі нЦ•мГБлРШл©∞ мШБмЧЕмЭімݵ땆мЭі 2014лЕД 2.1%мЧРмДЬ 2015лЕД 6%, 2016лЕДмЧРлКФ 7.4%л°Ь мГБмКєнХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§.

мІАлВЬнХі лђіл¶ЉP&PмЭШ мЧ∞к≤∞кЄ∞м§А лІ§мґЬмХ°мЭА 6285мЦµмЫРмЬЉл°Ь м†ДлЕДлПД лМАлєД 1.7% к∞РмЖМнЦИлЛ§. кЈЄлЯђлВШ мШБмЧЕмЭімЭµмЭА 366мЦµмЫРмЬЉл°Ь 178% лКШмЧИк≥†, мІАл∞∞мІАлґД мИЬмЭімЭµмЭА 116мЦµмЫРмЬЉл°Ь нЭСмЮР м†ДнЩШнЦИлЛ§.

мШБмЧЕлєДмЪ©(лІ§мґЬмЫРк∞А + нМРкіАлєД)мЭі к∞РмЖМнХШл©∞ мИШмЭµмД±мЭі к∞ЬмД†лРРлЛ§. мІАлВЬнХі лІ§мґЬмЫРк∞АлКФ 5381мЦµмЫРмЬЉл°Ь м†ДлЕДлПД лМАлєД 4.9% м§ДмЧИк≥†, нМРкіАлєДлКФ 538мЦµмЫРмЬЉл°Ь 11% к∞РмЖМнЦИлЛ§. лІ§мґЬмЫРк∞АмЬ® л∞П нМРкіАлєДмЬ®мЭі к∞Бк∞Б 85.6%, 8.6%л°Ь нХШлЭљнХШл©∞ мШБмЧЕмЭімݵ땆к≥Љ мИЬмЭімݵ땆мЭі мГБмКємДЄл°Ь м†ДнЩШнЦИлЛ§. мШБмЧЕмЭімݵ땆мЭА 6%, мИЬмЭімݵ땆мЭА 1.8%мШАлЛ§.

мІАлВЬнХі мЛ§м†Бк≥Љ нШДмЮђ м£Љк∞Ал•Љ л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 25.3л∞∞лЛ§. м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 0.54л∞∞, мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 2.1%лЛ§.

[лђіл¶ЉP&P] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ

|

кµ≠лВі мЬ†мЭЉмЭШ нСЬл∞±нЩФнХЩнОДнФД м†Ьм°∞мЧЕм≤і. нСЬл∞±нЩФнХЩнОДнФДлКФ мЭЄмЗДмІА¬Јл∞±нМРмІА мЫРл£М |

|---|---|

| мВђмЧЕнЩШк≤љ

|

вЦЈ 1990лЕДлМА мЭінЫД м†АмГБмЮ•. лђЄнЩФмИШм§А, мВ∞мЧЕ л∞ЬлЛђл°Ь мЭЄмЗДмЪ©мІА¬ЈмВ∞мЧЕмЪ©мІА мИШмЪФк∞А мЩДлІМнХЬ м¶Эк∞АмДЄл•Љ лВШнГАлГД вЦЈ кµ≠лВі м†ЬмІАмЧЕк≥ДлКФ нСЬл∞±нЩФнХЩнОДнФД 85%л•Љ мИШмЮЕ |

| к≤љкЄ∞л≥АлПЩ

|

лМАлґАлґД мЮ•кЄ∞ к≥µкЄЙк≥ДмХљмЭілЭЉ кµ≠лВі к≤љкЄ∞ л≥АлПЩмЧР лСФк∞Р |

| м£ЉмЪФм†ЬнТИ

|

вЦЈ мХДнКЄмІА: мЭЄмЗДмґЬнМРлђЉ (72.7%) вЦЈ нОДнФДм†ЬнТИ: мЭЄмЗДмЪ©мІА м£ЉмЫРл£М (27.1%) * кіДнШЄ мХИмЭА лІ§мґЬ лєДм§С |

| мЫРмЮђл£М

|

вЦЈ кµ≠лВімВ∞ CHIP (34.8%, 12лЕД 19лІМ6000мЫР вЖТ 13лЕД 20лІМ2000мЫР вЖТ 14лЕД 19лІМ7000мЫР вЖТ 15лЕД л∞ШкЄ∞ 20лІМмЫР) вЦЈ мИШмЮЕмВ∞ CHIP (44.1%,12лЕД 22лІМ5000мЫР вЖТ 13лЕД 20лІМ8000мЫР вЖТ 14лЕД 19лІМ2000мЫР вЖТ 15лЕД л∞ШкЄ∞ 19лІМ6000мЫР) вЦЈ мє®мЧљмИШ нОДнФД (22.1%, 13лЕД 73лІМ0000мЫР вЖТ 14лЕД 75лІМмЫР вЖТ 15лЕД л∞ШкЄ∞ 74лІМмЫР) * кіДнШЄ мХИмЭА лІ§мЮЕ лєДм§С л∞П к∞Ак≤© мґФмЭі |

| мЛ§м†Бл≥АмИШ

|

вЦЈ нОДнФД к∞Ак≤© нХШлЭљ мЛЬ мЫРк∞АмЬ® нХШлЭљ вЦЈ мЫР/лЛђлЯђ нЩШмЬ® нХШлЭљмЛЬ мЫРк∞АмЬ® к∞ЬмД† |

| л¶ђмК§нБђ

|

вЦЈ нОДнФД к∞Ак≤© мГБмКє мЛЬ мЫРк∞АмЬ® мГБмКє вЦЈ мЫР/лЛђлЯђ нЩШмЬ® мГБмКє мЛЬ мЫРк∞АмЬ® мГБмКє вЦЈ м∞®мЮЕкЄИ лєДм§С 41%, мЬ†лПЩлєДмЬ® 98%л°Ь 100% лѓЄлІМ, лґАм±ДлєДмЬ® 108%л°Ь 100% мГБнЪМ(2014.2лґДкЄ∞ кЄ∞м§А) |

| мЛ†кЈЬмВђмЧЕ

|

мµЬкЈЉ нОДнФД-м†ЬмІА мЭЉкіАнЩФ к≥µмЮ• мЩДк≥µ, нХімЩЄ м°∞л¶ЉмВђмЧЕ нИђмЮР |

11.11/13

11.11/13мЬДмЭШ кЄ∞мЧЕм†Хл≥ілКФ нХЬкµ≠нИђмЮРкµРмЬ°мЧ∞кµђмЖМк∞А мВђмЧЕл≥ік≥†мДЬ, IR мЮРл£М, лЙімК§, мЧЕк≥ДлПЩнЦ• лУ± нХілЛє кЄ∞мЧЕмЭШ к∞БмҐЕ мЮРл£Мл•Љ м∞Єк≥†нХі мІАмЖНм†БмЬЉл°Ь мЧЕлН∞мЭінКЄ нХ©лЛИлЛ§.

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[лђіл¶ЉP&P] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[лђіл¶ЉP&P] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| лђіл¶ЉнОШмЭінНЉ(м£Љ) | л≥ЄмЭЄ | л≥інЖµм£ЉмЛЭ | 40,139,534 | 64.36 | 42,000,000 | 67.34 | - |

| кєАмЭЄм§С | мЮДмЫР | л≥інЖµм£ЉмЛЭ | 55,160 | 0.09 | 55,160 | 0.09 | - |

| к≥Д | л≥інЖµм£ЉмЛЭ | 40,194,694 | 64.45 | 42,055,160 | 67.43 | - | |

| кЄ∞нГАм£ЉмЛЭ | 0 | 0 | 0 | 0 | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.