아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[즉시분석] 케이씨텍, 실적 개선 + 기관 매수세...매력있나?

기관 투자자들이 연일 케이씨텍32,050원, ▲1,050원, 3.39% 주식을 사들여 눈길을 끈다. 26일 오후 1시 27분 현재 케이씨텍은 전일 대비 4.8%(500원) 오른 1만800원에 거래되고 있다.

증권업계에 따르면 기관 투자자는 지난 12일부터 전일까지 10거래일 연속 케이씨텍 주식 37만2090주를 순매수했다. 이는 발행주식수의 1.1%에 해당한다.

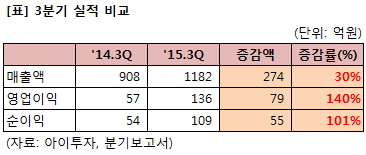

기관 투자자가 매수세를 보인 가운데 최근 케이씨텍은 개선된 실적을 거뒀다. 지난 3분기 케이씨텍의 연결기준 매출액은 1182억원으로 전년 동기 대비 30% 증가했다. 영업이익은 136억원으로 140% 늘었고, 지배지분 순이익은 109억원으로 101% 증가했다.

케이씨텍이 발표한 실적은 증권사 예상치를 상회하는 수치다. 최근 3개월간 케이씨텍의 3분기 예상실적을 발표한 증권사는 동부증권과 흥국증권으로, 두 증권사의 예상매출액 평균은 1087억원, 영업이익은 113억원이었다. 케이씨텍이 발표한 실적은 매출액은 예상치보다 9%, 영업이익은 20% 많았다.

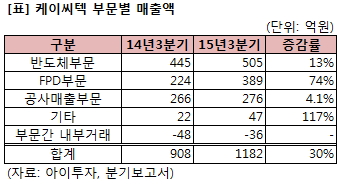

케이씨텍은 반도체 및 평판 디스플레이(FPD) 장비를 제조하는 업체다. 지난 3분기 누적 기준 반도체장비가 51%로 가장 비중이 컸고, 디스플레이 부문이 24%를 차지했다. 종속회사인 케이씨이앤씨를 통해 산업용 설비의 설계 및 시공사업도 하고 있다.

전반적으로 전 부문에서 매출액이 증가했다. 지난 3분기 반도체부문 매출액은 505억원으로 전년 동기 대비 13% 증가했다. FPD부문은 389억원으로 74% 늘었고, 종속회사인 케이씨이앤씨의 주요 부문인 공사매출부문도 276억원으로 4.1% 증가했다.

매출 증가폭보다 수익성이 더 크게 개선됐는데, 이는 영업비용(매출원가 + 판관비) 증가폭이 매출액 증가정도에 미치지 않은 덕분이다. 지난 3분기 영업비용은 1046억원으로 전년 동기 대비 23% 늘어 매출액 증가율을 하회했다.

반도체 및 디스플레이 부문 장비를 제조하는 만큼 케이씨텍의 실적은 고객사의 투자확대 및 장비교체에 따라 수혜를 받는다. 케이씨텍의 주요 고객사로는 삼성전자, SK하이닉스, LG디스플레이 등 국내 업체들과 BOE, CSOT 등 중국 업체들이 있는데, 특히 중국 업체들이 최근 투자를 확대하고 있어 수혜를 받을 가능성이 있다. 한국디스플레이산업협회에 따르면 중국 디스플레이 업계가 지난 상반기에 총 695건의 장비투자 사업을 발주했는데, 올 7월부터 10월까지만 643건 발주를 집행했다.

지난 3분기 실적과 현재 주가(1만800원)를 반영한 케이씨텍의 주가수익배수(PER)는 9.2배다. 주가순자산배수(PBR)는 1.35배, 자기자본이익률(ROE)은 14.6%다.

[2015년 6월 30일 기준, 단위 : 주식수(주), 지분율(%)]

증권업계에 따르면 기관 투자자는 지난 12일부터 전일까지 10거래일 연속 케이씨텍 주식 37만2090주를 순매수했다. 이는 발행주식수의 1.1%에 해당한다.

기관 투자자가 매수세를 보인 가운데 최근 케이씨텍은 개선된 실적을 거뒀다. 지난 3분기 케이씨텍의 연결기준 매출액은 1182억원으로 전년 동기 대비 30% 증가했다. 영업이익은 136억원으로 140% 늘었고, 지배지분 순이익은 109억원으로 101% 증가했다.

케이씨텍이 발표한 실적은 증권사 예상치를 상회하는 수치다. 최근 3개월간 케이씨텍의 3분기 예상실적을 발표한 증권사는 동부증권과 흥국증권으로, 두 증권사의 예상매출액 평균은 1087억원, 영업이익은 113억원이었다. 케이씨텍이 발표한 실적은 매출액은 예상치보다 9%, 영업이익은 20% 많았다.

케이씨텍은 반도체 및 평판 디스플레이(FPD) 장비를 제조하는 업체다. 지난 3분기 누적 기준 반도체장비가 51%로 가장 비중이 컸고, 디스플레이 부문이 24%를 차지했다. 종속회사인 케이씨이앤씨를 통해 산업용 설비의 설계 및 시공사업도 하고 있다.

전반적으로 전 부문에서 매출액이 증가했다. 지난 3분기 반도체부문 매출액은 505억원으로 전년 동기 대비 13% 증가했다. FPD부문은 389억원으로 74% 늘었고, 종속회사인 케이씨이앤씨의 주요 부문인 공사매출부문도 276억원으로 4.1% 증가했다.

매출 증가폭보다 수익성이 더 크게 개선됐는데, 이는 영업비용(매출원가 + 판관비) 증가폭이 매출액 증가정도에 미치지 않은 덕분이다. 지난 3분기 영업비용은 1046억원으로 전년 동기 대비 23% 늘어 매출액 증가율을 하회했다.

반도체 및 디스플레이 부문 장비를 제조하는 만큼 케이씨텍의 실적은 고객사의 투자확대 및 장비교체에 따라 수혜를 받는다. 케이씨텍의 주요 고객사로는 삼성전자, SK하이닉스, LG디스플레이 등 국내 업체들과 BOE, CSOT 등 중국 업체들이 있는데, 특히 중국 업체들이 최근 투자를 확대하고 있어 수혜를 받을 가능성이 있다. 한국디스플레이산업협회에 따르면 중국 디스플레이 업계가 지난 상반기에 총 695건의 장비투자 사업을 발주했는데, 올 7월부터 10월까지만 643건 발주를 집행했다.

지난 3분기 실적과 현재 주가(1만800원)를 반영한 케이씨텍의 주가수익배수(PER)는 9.2배다. 주가순자산배수(PBR)는 1.35배, 자기자본이익률(ROE)은 14.6%다.

[케이씨텍] 투자 체크 포인트

| 기업개요

|

반도체·평판 디스플레이(FPD) 장비 업체 |

|---|---|

| 사업환경

|

▷ 모바일 기기를 중심으로 향후 반도체 및 관련 부품·장비 수요는 꾸준할 것으로 전망 ▷ LCD 패널 가격 하락 및 공급과잉으로 LCD 생산업체는 투자를 연기해왔음 ▷ 최근 중국을 중심으로 LCD 생산능력이 증대되고 있음 |

| 경기변동

|

반도체, 디스플레이 경기에 영향을 받음 |

| 주요제품

|

▷ 반도체 부문: 반도체장비 및 반도체소재의 제조 및 판매 (56.6%) ▷ 디스플레이부분: 디스플레이장비의 제조 및 판매 (19.1%) ▷ 공사: 산업용 설비 등의 설계, 시공 및 제조 (22.7%) *괄호안은 매출 비중 |

| 원재료

|

▷ 구매품 (51.4%) ▷ 가공품 (15.2%) ▷ 외주용역 (18.4%) ▷ Unit외주 (15.1%) *괄호안은 매입 비중 |

| 실적변수

|

▷ 반도체 생산업체들의 투자 확대시 수혜 ▷ LCD 패널 가격 상승시 수혜 ▷ 환율 상승시 영업외수익 발생 ▷ 정부의 산업폐기물 해양투기 금지, 정책에 의거 신재생에너지관련 고성장 기대 |

| 리스크

|

▷ 경기에 민감함 산업으로 전방업체의 투자 집행에 따라 실적 변동이 큼 |

| 신규사업

|

▷ 진행중인 신규사업 없음 |

12.06/12

12.06/12위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[케이씨텍] 한 눈에 보는 투자지표

(단위: 억원)

[케이씨텍] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| 고석태 | 본인 | 보통주 | 11,606,369 | 34.76 | 11,256,369 | 33.71 | 시간외대량 매매 |

| 오희복 | 배우자 | 보통주 | 2,367,012 | 7.09 | 1,717,012 | 5.14 | 시간외대량 매매 |

| 이성열 | 등기임원 | 보통주 | 37,132 | 0.11 | 37,132 | 0.11 | - |

| 이수희 | 등기임원 | 보통주 | 20,600 | 0.06 | 20,600 | 0.06 | - |

| 계 | 보통주 | 14,031,113 | 42.02 | 13,031,113 | 39.02 | - | |

| 기타 | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.