м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

[мҰүмӢң분м„қ] кёҲнҳёнғҖмқҙм–ҙ, мЈјк°Җн•ҳлқҪм—җ лӮҙл¶Җмһҗ л§ӨмҲҳ...'лҲҲкёё'

кёҲнҳёнғҖмқҙм–ҙ4,460мӣҗ, в–І30мӣҗ, 0.68%к°Җ 52мЈј мөңм Җк°Җ мҲҳмӨҖм—җ кұ°лһҳлҗҳлҠ” к°ҖмҡҙлҚ° лӮҙл¶Җмһҗк°Җ нҡҢмӮ¬ мЈјмӢқмқ„ мӮ¬л“Өм—¬ лҲҲкёёмқ„ лҒҲлӢӨ. 20мқј мҳӨнӣ„ 2мӢң 23분 нҳ„мһ¬ кёҲнҳёнғҖмқҙм–ҙлҠ” м „мқј лҢҖ비 0.5% лӮҙлҰ° 7100мӣҗм—җ кұ°лһҳлҗҳкі мһҲлӢӨ.

кёҲнҳёнғҖмқҙм–ҙ мЈјк°ҖлҠ” м§ҖлӮң 5мӣ” н•ҳлқҪ мқҙнӣ„ м•Ҫм„ёлҘј м§ҖмҶҚн•ҳкі мһҲлӢӨ. кёҲнҳёнғҖмқҙм–ҙлҠ” м§ҖлӮң 6мӣ” 19мқј 52мЈј мөңм Җк°Җмқё 6990мӣҗмқ„ кё°лЎқн•ҳкё°лҸ„ н–ҲлӢӨ.

мқҙлҹ° к°ҖмҡҙлҚ° м „мқј мһҘ л§Ҳк°җ нӣ„ кёҲнҳёнғҖмқҙм–ҙ мҳӨмў…м„ң мғҒл¬ҙлҠ” нҡҢмӮ¬ мЈјмӢқ 1000мЈј, мЎ°мӨ‘м„қ м „л¬ҙлҠ” 3000мЈјлҘј мӮ¬л“ӨмҳҖлӢӨкі кіөмӢңн–ҲлӢӨ. нҸүк· м·Ёл“қлӢЁк°ҖлҠ” к°Ғк°Ғ 7100мӣҗ, 7140мӣҗмқ„ кё°лЎқн–ҲлӢӨ. кёҲнҳёнғҖмқҙм–ҙ лӮҙл¶Җмһҗк°Җ нҡҢмӮ¬ мЈјмӢқмқ„ мӮ¬л“Өмқё кІғмқҖ м§ҖлӮң 1мӣ” мқҙнӣ„ мІҳмқҢмқҙлӢӨ.

[к·ёлҰј] кёҲнҳёнғҖмқҙм–ҙ мЈјк°Җ & лӮҙл¶Җмһҗ л§ӨмҲҳ кө¬к°„

(мһҗлЈҢ:м•„мқҙнҲ¬мһҗ, Wisefn)

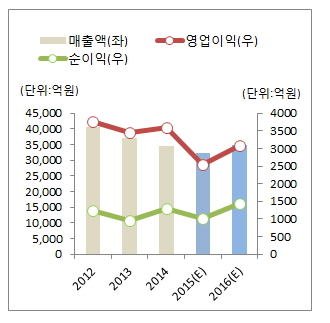

кёҲнҳёнғҖмқҙм–ҙмқҳ мЈјк°Җ м•Ҫм„ёлҠ” м§ҖлӮң 1분기 мӢӨм Ғ мҳҒн–ҘмңјлЎң ліҙмқёлӢӨ. м§ҖлӮң 1분기 кёҲнҳёнғҖмқҙм–ҙмқҳ л§Өм¶ңм•Ў(м—°кІ°кё°мӨҖ)мқҖ 7544м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 12% к°җмҶҢн–ҲлӢӨ. мҳҒм—…мқҙмқөмқҖ 440м–өмӣҗмңјлЎң к°ҷмқҖ кё°к°„ лҢҖ비 81% мӨ„м—ҲлӢӨ. нғҖмқҙм–ҙ мӢңмһҘмқҳ мҲҳмҡ”к°Җ мӨ„м–ҙл“Өл©° нғҖмқҙм–ҙ м—…мІҙл“Өмқҳ кІҪмҹҒмқҙ мӢ¬нҷ”лҗң нғ“мқҙлӢӨ. мӣҗмһ¬лЈҢмқё кі л¬ҙ к°ҖкІ©мқҳ н•ҳлқҪм—җлҸ„ м җмң мңЁ нҷ•лҢҖлҘј мң„н•ң к°ҖкІ© кІҪмҹҒ л•Ңл¬ём—җ мҲҳмқөм„ұмқҙ мҳӨнһҲл Ө м•…нҷ”лҗң кІғмңјлЎң ліҙмқёлӢӨ.

мҰқк¶Ңм—…кі„лҠ” 2분기м—җлҸ„ кёҲнҳёнғҖмқҙм–ҙ мӢӨм Ғк°ңм„ мқҙ м–ҙл Өмҡё кІғмңјлЎң лӮҙлӢӨлҙӨлӢӨ. мҰқк¶Ңм •ліҙм—…мІҙ мҷҖмқҙмҰҲм—җн”„м—”м—җ л”°лҘҙл©ҙ мӢ н•ңкёҲмңөнҲ¬мһҗмҰқк¶Ңмқ„ 비лЎҜн•ң 16к°ң мҰқк¶ҢмӮ¬к°Җ м¶”м •н•ң 2분기 мҳҲмғҒ л§Өм¶ңм•Ў(м—°кІ°кё°мӨҖ)мқҖ 8226м–өмӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 8%, мҳҒм—…мқҙмқөмқҖ 698м–өмӣҗмңјлЎң к°ҷмқҖ кё°к°„ лҢҖ비 38% к°җмҶҢн•ң мҲҳм№ҳлӢӨ.

мң 진нҲ¬мһҗмҰқк¶Ң мһҘл¬ёмҲҳ м—°кө¬мӣҗлҸ„ м§ҖлӮң 14мқј лҰ¬нҸ¬нҠём—җм„ң 2분기 мӢӨм Ғмқҙ м „л…„ лҸҷкё° лҢҖ비 к°җмҶҢн• кІғмңјлЎң м „л§қн–ҲлӢӨ. к·ё мқҙмң лЎң в–ІлӮ®мқҖ кі л¬ҙк°ҖкІ© мҳҒн–ҘмңјлЎң мң лһҳ м—ҶлҠ” кі мҲҳмқөмқ„ лҲ„лҰ¬лҠ” нғҖмқҙм–ҙ м—…мІҙл“ӨмқҖ лҚ”л”ҳ мӢңмһҘ мҲҳмҡ”н•ҳм—җм„ң л§Ҳ진 нӣјмҶҗк№Ңм§Җ л¶ҲмӮ¬н•ҳл©° м җмң мңЁ нҷ•лҢҖлҘј мң„н•ң кІҪмҹҒмқ„ мӢ¬нҷ”н•ҳкі мһҲлҠ” м җ в–І мқҙм—җ л”°лҘё к°ҖкІ© кІҪмҹҒмқҙ м§ҖмҶҚлҸј л§Өм¶ңм•Ў н•ҳлқҪ 추세к°Җ м§ҖмҶҚлҗҳкі мһҲмңјл©° мӣҗмһ¬лЈҢ н•ҳлқҪм—җлҸ„ мҲҳмқөм„ұмқҖ м•…нҷ”лҗ к°ҖлҠҘм„ұмқҙ лҶ’아진 м җ л“ұмқ„ кјҪм•ҳлӢӨ.

кёҲнҳёнғҖмқҙм–ҙмқҳ мЈјмҡ” м ңн’Ҳмқё нғҖмқҙм–ҙ к°ҖкІ©мқҖ м§ҖлӮң 2013л…„ мқҙнӣ„ кҫёмӨҖнһҲ н•ҳлқҪн•ҳкі мһҲлӢӨ. м§ҖлӮң 1분기 нғҖмқҙм–ҙ к°ҖкІ©мқҖ ліёлӢ№ 6л§Ң3147мӣҗмңјлЎң м „л…„ лҸҷкё° лҢҖ비 5% к°җмҶҢн–Ҳкі 2013л…„ 1분기 лҢҖ비 10% мӨ„м–ҙл“ мҲҳмӨҖмқҙлӢӨ.

[к·ёлҰј] кёҲнҳёнғҖмқҙм–ҙ нғҖмқҙм–ҙ нҸүк· нҢҗл§Өк°ҖкІ© 추мқҙ

(мһҗлЈҢ:м•„мқҙнҲ¬мһҗ,분기ліҙкі м„ң)

н•ңнҺё SKмҰқк¶Ң мқҙмңӨм„қм—°кө¬мӣҗмқҖ м§ҖлӮң 8мқј кёҲнҳёнғҖмқҙм–ҙмқҳ лӮҙл…„(2016л…„) мӢӨм Ғк°ңм„ мқҖ мң нҡЁн•ҳлӢӨкі л°қнһҢ л°” мһҲлӢӨ. мқҙ м—°кө¬мӣҗмқҖ мҳ¬н•ҙ 2분기м—җлҠ” 1분기мҷҖ л§Ҳм°¬к°Җм§ҖлЎң мӢӨм Ғмқҙ к°җмҶҢн• кІғмңјлЎң лҙӨлӢӨ. к·ёлҹ¬лӮҳ лӮҙл…„(2016л…„)м—җлҠ” мӢӨм Ғмқҙ к°ңм„ лҗ кІғмңјлЎң лӮҙлӢӨлҙӨлӢӨ. мқҙмң лЎң в–І2016л…„ 1мӣ” м–‘мӮ°мқҙ мӢңмһ‘лҗҳлҠ” лҜёкөӯкіөмһҘ в–І мҡ”мҪ”н•ҳл§Ҳ нғҖмқҙм–ҙмҷҖ мӨ‘көӯкіөмһҘ мғқмӮ°мӢңм„Ө кіөмң к°Җ м„ұмӮ¬лҗңлӢӨл©ҙ 70%лҘј н•ҳнҡҢн•ҳлҠ” к°ҖлҸҷлҘ мқҙ мғҒмҠ№н• кІғ л“ұмқ„ кјҪм•ҳлӢӨ.

мҰқк¶Ңм •ліҙм—…мІҙ мҷҖмқҙмҰҲм—җн”„м—”м—җ л”°лҘҙл©ҙ мң 진нҲ¬мһҗмҰқк¶Ңмқ„ 비лЎҜн•ң 16к°ң мҰқк¶ҢмӮ¬к°Җ м¶”м •н•ң лӮҙл…„(2016л…„) мҳҲмғҒ л§Өм¶ңм•Ў(м—°кІ°кё°мӨҖ)мқҖ 3мЎ°5004м–өмӣҗмңјлЎң м „л…„ лҢҖ비 8%, мҳҒм—…мқҙмқөмқҖ 3094м–өмӣҗмңјлЎң 21% к°Ғк°Ғ мҰқк°Җн•ң мҲҳм№ҳлӢӨ.

[к·ёлҰј] кёҲнҳёнғҖмқҙм–ҙ мӢӨм Ғ

(мһҗлЈҢ: м•„мқҙнҲ¬мһҗ, Wisefn)

м§ҖлӮң 1분기 мӢӨм Ғмқ„ л°ҳмҳҒн•ң кёҲнҳёнғҖмқҙм–ҙмқҳ м—°нҷҳмӮ°(мөңк·ј 12к°ңмӣ” н•©мӮ°) мӢӨм Ғ кё°мӨҖ мЈјк°ҖмҲҳмқөл°°мҲҳ(PER)лҠ” 10.9л°°, мЈјк°ҖмҲңмһҗмӮ°л°°мҲҳ(PBR)лҠ” 0.93л°°лӢӨ. мһҗкё°мһҗліёмқҙмқөлҘ (ROE)мқҖ 8.4%лҘј кё°лЎқ мӨ‘мқҙлӢӨ.

[кёҲнҳёнғҖмқҙм–ҙ] нҲ¬мһҗ мІҙнҒ¬ нҸ¬мқёнҠё

| кё°м—…к°ңмҡ” | м°Ёлҹүмҡ© нғҖмқҙм–ҙ м ңмЎ°м—…мІҙ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | в–· м„ёкі„ нғҖмқҙм–ҙ мӮ°м—…мқҖ м„ұмҲҷкё°м—җ 진мһ…н–Ҳм§Җл§Ң, мӨ‘көӯ л“ұ мӢ нқҘкөӯ мҲҳмҡ”лҠ” кҫёмӨҖнһҲ лҠҳкІғмңјлЎң кё°лҢҖлҗЁ в–· көӯлӮҙмҷҖ м„ м§„көӯ мӢңмһҘмқҖ мһҗлҸҷм°Ё мӮ°м—…мқҙ м„ұмҲҷкё°м—җ 진мһ…н•ҙ көҗмІҙмҲҳмҡ”к°Җ мӢңмһҘмқҳ мЈјлҘј мқҙлЈё в–· көӯлӮҙ мһҗлҸҷм°Ё кҙҖл Ё м—…мІҙлҠ” нҳ„лҢҖВ·кё°м•„м°Ёмқҳ кёҖлЎңлІҢ м җмң мңЁ мғҒмҠ№мқҳ мҲҳнҳңлҘј мһ…кі мһҲмқҢ |

| кІҪкё°ліҖлҸҷ | в–· кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мһҗлҸҷм°Ё нҢҗл§Өлҹүм—җ мҳҒн–Ҙмқ„ л°ӣмқҢ в–· л¶Ҳнҷ©кё°м—җлҸ„ көҗмІҙмҡ© мӢңмһҘм—җм„ң м„ м „н•ңлӢӨл©ҙ кІҪкё° лҜјк°җлҸ„лҘј лӮ®м¶ң мҲҳ мһҲмқҢ |

| мЈјмҡ”м ңн’Ҳ | в–· м°Ёлҹүмҡ© нғҖмқҙм–ҙ(л§Өм¶ң 비мӨ‘ 98%), мҳҒм—…мқҙмқөлҘ мқҖ 8.1% лӮҙмҷё нҢҗл§ӨлӢЁк°Җ(11л…„ 67,860мӣҗ вҶ’ 12л…„ 68,359мӣҗ вҶ’ 13л…„ 69,670мӣҗ вҶ’ 14л…„ 65,535мӣҗ вҶ’ 15л…„ 1분기 63,147мӣҗ) |

| мӣҗмһ¬лЈҢ | в–· мІңм—°кі л¬ҙ(22%): MARDEC л§Өмһ… (10л…„ 3,577мӣҗ вҶ’ 11л…„ 5,324мӣҗ вҶ’ 12л…„ 4,174мӣҗ вҶ’ 13л…„ 3,136мӣҗ вҶ’ 14л…„ 2,211мӣҗ вҶ’ 15л…„ 1분기 1,808мӣҗ) в–· н•©м„ұкі л¬ҙ(28%): кёҲнҳём„қмң нҷ”н•ҷ л§Өмһ… (10л…„ 2,881мӣҗ вҶ’ 11л…„ 3,926мӣҗ вҶ’ 12л…„ 3,883мӣҗ вҶ’ 13л…„ 3,068мӣҗ вҶ’ 14л…„ 2,589мӣҗ вҶ’ 15л…„ 1분기 2,382мӣҗ) в–· CORDм§Җ(18%): нҡЁм„ұ, мҪ”мҳӨлЎұ л§Өмһ… в–· м№ҙліёлё”лһҷ(13%): CCK, OCI л§Өмһ… * кҙ„нҳё м•ҲмқҖ л§Өмһ… 비мӨ‘ л°Ҹ к°ҖкІ© 추мқҙ |

| мӢӨм ҒліҖмҲҳ | в–· көӯлӮҙмҷё мһҗлҸҷм°Ё нҢҗл§ӨмҲҳВ·ліҙмң лҢҖмҲҳ мҰқк°ҖмӢң мҲҳнҳң в–· мІңм—°кі л¬ҙ л°Ҹ мң к°Җ н•ҳлқҪмӢң мӣҗк°Җ к°ңм„ |

| лҰ¬мҠӨнҒ¬ | в–· л¶Җмұ„비мңЁ 262.3%, мҲңм°Ёмһ…кёҲ비мңЁ 167.8%(2014л…„) |

| мӢ к·ңмӮ¬м—… | в–· л¶ҒлҜёнғҖмқҙм–ҙ мғқмӮ°кіөмһҘ кұҙм„Ө мӨ‘ |

[кёҲнҳёнғҖмқҙм–ҙ] н•ң лҲҲм—җ ліҙлҠ” нҲ¬мһҗм§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

[кёҲнҳёнғҖмқҙм–ҙ] мЈјмҡ”мЈјмЈј

| м„ұ лӘ… | кҙҖ кі„ | мЈјмӢқмқҳ мў…лҘҳ | мҶҢмң мЈјмӢқмҲҳ л°Ҹ м§Җ분мңЁ | л№„кі | |||

|---|---|---|---|---|---|---|---|

| кё° мҙҲ | кё° л§җ | ||||||

| мЈјмӢқмҲҳ | м§Җ분мңЁ | мЈјмӢқмҲҳ | м§Җ분мңЁ | ||||

| (мЈј)мҡ°лҰ¬мқҖн–ү | мұ„к¶ҢкёҲмңөкё°кҙҖ | ліҙнҶөмЈј | 22,357,561 | 14.15 | 22,357,561 | 14.15 | - |

| кі„ | ліҙнҶөмЈј | 22,357,561 | 14.15 | 22,357,561 | 14.15 | - | |

| мҡ°м„ мЈј | - | - | - | - | - | ||

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.