아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[대가의 선택] 데이비드 윌리엄스의 '탑금속'

"구조조정 중인 저평가 기업을 찾아라"

데이비드 윌리엄스는 '엑셀시어 밸류 앤 리스트럭처링'(Excelsior Value and Restructuring)이란 펀드를 운용한 투자 대가다. '더욱 더 높이'를 의미하는 '엑셀시어'란 단어에서 알 수 있듯, 이 펀드는 가치 개선을 위해 구조조정 중인 회사들을 찾아 투자한다. 특히 장기적으로 이익을 개선시킬 수 있는 무언가가 진행되고 있는 기업을 선호한다.

윌리엄스는 회사가 구조조정으로 실적이 좋아지더라도 가격이 싸지 않으면 매수하지 않았다. 가치투자자의 시각으로 봤을 때 기업이 싸게 거래돼야 구조조정 이후 주가가 더 빠르게 상승할 것으로 판단했다.

'탑금속', 윌리엄스의 조건 부합

윌리엄스의 저평가 판단 기준은 주가수익배수(PER)가 15배 미만이고, 주가순자산배수(PBR)가 1.2배 미만인 기업이다.

탑금속은 윌리엄스의 투자 요건을 만족하는 기업 중 하나다. 지난해 실적과 전일 종가를 기준으로 계산한 주가수익배수(PER)는 6.6배로 15배 이하이며, 주가순자산배수(PBR)는 0.85배로 기준인 1.2배보다 낮다. 순이익과 자본총계는 연결 지배지분 기준이다.

▷ 자동차금형 및 굴삭기 운전석 제조업체

탑금속은 1987년에 설립된 자동차금형 및 건설중장비부품 제조업체다. 주요 제품은 프레스 금형 및 사출 금형, 굴삭기 운전석 그리고 자동차 내장재 부품이다. 지난해 매출 비중은 프레스 금형 26%, 사출 금형 18%, 굴삭기 운전석 32%, 자동차 내장재 부품이 21%다.

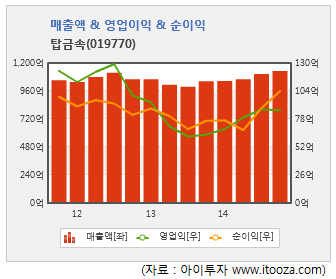

탑금속은 지난해 개선된 실적을 거뒀다. 지난해 연결 매출액은 1782억원으로 전년 대비 7% 증가했으며, 영업이익은 같은 기간 49% 증가한 136억원이다. 자동차용 금형 수요 증가로 프레스 금형 실적이 개선됐다. 프레스 금형 매출액은 ‘13년 292억원에서 지난해 360억원으로 23% 증가했다.

원재료 가격 하락으로 수익성이 개선됐다. 프레스 금형에 들어가는 주물 가격은 ‘13년 kg당 1370원에서 지난해 1330원으로 하락했으며, 몰드베이스 가격은 같은 기간 kg당 3066원에서 3026원으로 하락했다. 실제 사업보고서 내 비용의 성격별 분류에 따르면, 매출원가에 투입된 '원재료와 상품의 매입액 + 재고자산의 변동금액’ 비중은 ‘13년 59%에서 지난해 56%로 감소했다. 이 결과 매출원가율이 92.5%에서 90.2%로 낮아졌고, 영업이익률은 5.4%에서 7.6%로 높아졌다.

지난 4분기만 떼어 놓고 봐도 실적이 개선됐다. 지난 4분기 연결 매출액은 454억원으로 전년동기 대비 6% 증가했으며, 영업이익은 같은 기간 92% 증가한 25억원을 기록했다.

[탑금속] 투자 체크 포인트

| 기업개요 | 한일이화 계열 자동차 금형, 굴삭기 운전실 제조 업체 |

|---|---|

| 사업환경 | ▷ 금형은 디자인을 결정하는 핵심 부품. 금형 제조사는 완성차 업체와 긴밀한 협력관계를 유지함 ▷ 금형과 건설기계산업 모두 중국 경기의 영향력이 커짐 |

| 경기변동 | ▷ 경기에 따라 실적 영향을 크게 받는 산업으로 완성차, 굴삭기 판매대수의 직접적인 영향을 받음 |

| 주요제품 | ▷ 굴삭기 운전실(CABIN) : 두산인프라코어에 주로 공급(25%,내수가격 '12년 203만원 → '13년 198만1000원 → '14년 198만1000원) ▷ 프레스 금형 : 자동차 외판 생산(20%, 내수가격 '12년 7501만6000원 → '13년 1억399만4000원 → '14년 9856만1000원) ▷ MAIN PNL ASSY : 자동차 내장재(37%, 수출가격 '12년 6만4000원 → '13년 6만8000원 → '14년 6만2000원) * 괄호 안은 매출 비중 및 판매가 추이 |

| 원재료 | ▷ 주물 ('11년 kg 당 1410원 → '12년 1370원 → '13년 1370원 → '14년 1330원) ▷ 철판 ('11년 kg 당 1190원 → '12년 1060원 → '13년 1060원 → '14년 1040원) * 괄호 매입가 |

| 실적변수 | ▷ 현대차그룹 판매량 증가, 신차 출시 시 수혜 ▷ 두산인프라코어, 볼보코리아 굴삭기 판매대수 증가시 수혜 ▷ 철강 가격 하락시 원가절감 |

| 리스크 | ▷ 전방 산업이 모두 경기 민감형에 속해 호황기와 불황기의 실적 차이가 클 수 있음 ▷ 소수 업체(현대·기아차, 두산인프라코어, 볼보코리아)에 매출이 집중됨 |

| 신규사업 | 진행중인 신규사업 없음 |

[탑금속] 한 눈에 보는 투자지표

(단위: 억원)

[탑금속] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| (주)서연 | 최대주주 | 보통주 | 3,234,000 | 27.76 | 3,234,000 | 27.76 | - |

| 한일내장(주) | 계열회사 | 보통주 | 1,586,000 | 13.61 | 1,586,000 | 13.61 | - |

| (주)한일씨엔에프 | 계열회사 | 보통주 | 1,135,000 | 9.74 | 1,135,000 | 9.74 | - |

| 유경내 | 친인척 | 보통주 | 1,146,000 | 9.84 | 1,146,000 | 9.84 | - |

| 유수경 | 친인척 | 보통주 | 313,800 | 2.69 | 313,800 | 2.69 | - |

| 최원재 | 친인척 | 보통주 | 164,000 | 1.41 | 164,000 | 1.41 | - |

| 신종열 | 임원 | 보통주 | 23,800 | 0.20 | 23,800 | 0.20 | - |

| 계 | 보통주 | 7,602,600 | 65.26 | 7,602,600 | 65.26 | - | |

| - | - | - | - | - | - | ||

더 좋은 글 작성에 큰 힘이 됩니다.