мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[м†Бм§С!] нШДлМАEP, мКєлґАм£Љ мЖМк∞Ь нЫД +57%

7мЫФмЭШ лІИмІАлІЙ к±∞лЮШмЭЉмЭЄ 31мЭЉ HDCнШДлМАEP3,720мЫР, 0мЫР, 0%к∞А 52м£Љ мµЬк≥†к∞АмЧР к±∞лЮШлРШк≥† мЮИлЛ§.

мШ§нЫД 1мЛЬ 5лґД нШДмЮђ нШДлМАEPлКФ м†ДмЭЉл≥ілЛ§ 3.3% мГБмКєнХЬ 7720мЫРмЭД кЄ∞л°Э м§СмЭілЛ§. кЄ∞м°і мµЬк≥†к∞Ал°Ь мІАлВЬ 5мЫФ 27мЭЉ мЮ• м§С кЄ∞л°ЭнХЬ 7580мЫРмЭД лДШмЦімД∞лЛ§.

нШДлМАEPлКФ мІАлВЬнХі 12мЫФ 4мЭЉ мХДмЭінИђмЮР мКєлґАм£Љл°Ь мЖМк∞ЬлРРлЛ§. м£ЉмЪФ нИђмЮР нПђмЭЄнКЄлКФ вЦ≤м∞®лЯЙмЪ© нФМлЭЉмК§нЛ± мЖМмЮђ 1мЬД вЦ≤мµЬкЈЉ мЩЄкµ≠мЭЄ лІ§мИШ мЛЬмЮС вЦ≤ м£ЉмЛЭMRI лґДмДЭ к≤∞к≥Љ, мГБмЬД 16% лУ±мЭілЛ§. мЭінЫД мЛ§м†Б к∞ЬмД† кЄ∞лМАк∞Рк≥Љ мЮРлПЩм∞® к≤љлЯЙнЩФ кіА놮 мЭімКИк∞А лґАк∞БлРШл©∞, мГБмКємДЄл•Љ л≥імШАлЛ§. нШДмЮђ м£Љк∞АлКФ мКєлґАм£Љ мЖМк∞Ь лЛємЛЬл≥ілЛ§ 57% к∞АлЯЙ мШ§л•Є мГБнГЬлЛ§.

(мКєлґАм£Љ л∞Фл°Ьк∞АкЄ∞: [мКєлґАм£Љ] нШДлМАEP, м∞®лЯЙмЪ© нФМлЭЉмК§нЛ± мЖМмЮђ 1мЬД )

вЦЈ мД±мЮ• кЄ∞лМАлРШлКФ мВ∞мЧЕмЪ© нФМлЭЉмК§нЛ± м†Ьм°∞мВђ

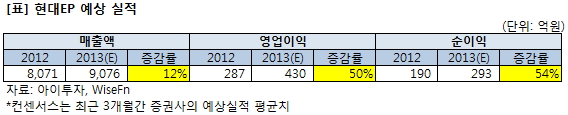

м¶ЭкґМк∞АмЧРмДЬлКФ нШДлМАEPк∞А мШђнХі 50%мЧР лЛђнХШлКФ мЭімЭµ мД±мЮ•мЭД л≥імЭЉ к≤ГмЬЉл°Ь мШИмГБнХШк≥† мЮИлЛ§. м¶ЭкґМм†Хл≥імЧЕм≤і мЩАмЭім¶ИмЧРнФДмЧФ(WiseFn)мЧР лФ∞л•іл©і мµЬкЈЉ 3к∞ЬмЫФк∞Д м¶ЭкґМмВђк∞А мШИмГБнХЬ нШДлМАEPмЭШ мШђнХі мШИмГБ лІ§мґЬмХ°(мЧ∞к≤∞ кЄ∞м§А)мЭА 9076мЦµмЫРмЭілЛ§. мІАлВЬнХі лМАлєД 12% м¶Эк∞АнХЬ кЈЬл™®лЛ§. мШБмЧЕмЭімЭµмЭА 430мЦµмЫР, мИЬмЭімЭµмЭА 293мЦµмЫРмЬЉл°Ь к∞Бк∞Б м†ДлЕД лМАлєД 50%, 54% мД±мЮ•нХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§.

нХЬнЩФнИђмЮРм¶ЭкґМмЭА мІАлВЬ 2мЭЉ л≥ік≥†мДЬмЧРмДЬ нШДлМАEPмЭШ нПіл¶ђмК§нЛ∞л†М(PS)мВђмЧЕлґАк∞А мЭімЭµ к∞ЬмД†мЭД мЭілБМк≥† мЮИлЛ§к≥† мД§л™ЕнЦИлЛ§. мІАлВЬ 2011лЕД нП≠л∞ЬмВђк≥†л°Ь к∞АлПЩмЭі м§СлЛ®лРРлНШ мГЭмВ∞ лЭЉмЭЄмЭі мІАлВЬнХі 4мЫФ мЮђк∞АлПЩмЧР лУ§мЦік∞Фк≥†, кЈЄлПЩмХИ к∞АлПЩ땆мЭі 70% мИШм§АмЧР кЈЄм≥§мЬЉлВШ мШђнХілґАнД∞ м†ХмГБ к∞АлПЩмЧР лУ§мЦік∞ФкЄ∞ лХМлђЄмЭілЛ§. м†ЬнТИк∞Ак≤© мГБмКєк≥Љ мИШмЪФ нЩХлМАлПД мІДнЦЙ м§СмЭілЭЉк≥† лНІлґЩмШАлЛ§.

лШРнХЬ, мІАлВЬ 15мЭЉ л∞ЬнСЬлРЬ м†ХлґАмЭШ мЮРлПЩм∞® мЧ∞лєД кЄ∞м§А нЦ•мГБ мЖМмЛЭлПД кЄНм†Хм†БмЭілЛ§. нШДлМАEPмЭШ нПіл¶ђнФДл°Ьл¶іл†М(PP) м†ЬнТИ мИШмЪФл•Љ м¶Эк∞АмЛЬнВ§лКФ мЪФмЭЄмЬЉл°Ь мЮСмЪ©нХ† мИШ мЮИлЛ§. мЮРлПЩм∞® мЧ∞лєД нЦ•мГБмЭД мЬДнХі мЧЕк≥ДмЧРмДЬлКФ м∞®лЯЙ мЖМмЮђл•Љ к∞Ал≤ЉмЪі нФМлЭЉмК§нЛ± мЖМмЮђл°Ь лМАм≤інХШк≥† мЮИлКФлН∞, нШДлМАEPмЭШ PPмВђмЧЕлґАлКФ м£Љл°Ь мЮРлПЩм∞®мЪ© лВімЩЄмЮ•мЮђл°Ь мВђмЪ©лРШлКФ нФМлЭЉмК§нЛ± мЖМмЮђл•Љ м£Љл†•мЬЉл°Ь мГЭмВ∞нХЬлЛ§.

нШДлМАEPлКФ HDCнШДлМАмВ∞мЧЕк∞Ьл∞Ь21,050мЫР, вЦ≤600мЫР, 2.93%к∞Ьл∞Ь к≥ДмЧімЭШ нФМлЭЉмК§нЛ± м†Ьм°∞мЧЕм≤ілЛ§. нШДлМАмВ∞мЧЕк∞Ьл∞ЬмЭі мІАлґД 46%л•Љ л≥імЬ†нХЬ мµЬлМАм£Љм£Љл°Ь мІАлВЬ 2006лЕД 9мЫФ м¶ЭмЛЬмЧР мГБмЮ•лРРлЛ§. м£ЉмЪФ мВђмЧЕлґАлКФ мЮРлПЩм∞®мЪ© лВімЩЄмЮ•мЮђмЭШ кЄ∞міИ нФМлЭЉмК§нЛ± мЖМмЮђмЭЄ л≥µнХ©PPлґАлђЄ, м†ДмД† л∞П л∞∞кіАмЮђ мЪ©лПДмЭЄ л≥µнХ©PE лґАлђЄ, м†ДмЮРм†ЬнТИ мЉАмЭімК§мЩА мИШлВ©мЪ©кЄ∞л°Ь мВђмЪ©лРШлКФ PSлґАлђЄмЬЉл°Ь лВШлЙЬлЛ§. мВђмЧЕ лґАлђЄл≥Д лІ§мґЬлєДм§СмЭА PP 49.3%, PS 38.3%, л≥µнХ©PE 12.4%лЛ§.

1лґДкЄ∞ лІ§мґЬмХ°мЭА 1822мЦµмЫРмЬЉл°Ь мІАлВЬнХі к∞ЩмЭА кЄ∞к∞Дл≥ілЛ§ 15% м¶Эк∞АнЦИлЛ§. мЭімЧР лФ∞лЭЉ мЭімЭµлПД лКШмЧИлЛ§. мШБмЧЕмЭімЭµмЭА 75мЦµмЫРмЬЉл°Ь 75%, мІАлґДл≤Х л∞ШмШБ мИЬмЭімЭµмЭА 69мЦµмЫРмЬЉл°Ь 18% лІМнБЉ к∞Бк∞Б м¶Эк∞АнЦИлЛ§. мµЬкЈЉ 4лґДкЄ∞ нХ©мВ∞ мЛ§м†БмЭД л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 10.9л∞∞лЛ§. м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 1.74л∞∞, мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 15.8%лЛ§.

[2013лЕД 3мЫФ 31мЭЉ кЄ∞м§А, лЛ®мЬД : м£ЉмЛЭмИШ(м£Љ), мІАлґДмЬ®(%)]

мШ§нЫД 1мЛЬ 5лґД нШДмЮђ нШДлМАEPлКФ м†ДмЭЉл≥ілЛ§ 3.3% мГБмКєнХЬ 7720мЫРмЭД кЄ∞л°Э м§СмЭілЛ§. кЄ∞м°і мµЬк≥†к∞Ал°Ь мІАлВЬ 5мЫФ 27мЭЉ мЮ• м§С кЄ∞л°ЭнХЬ 7580мЫРмЭД лДШмЦімД∞лЛ§.

нШДлМАEPлКФ мІАлВЬнХі 12мЫФ 4мЭЉ мХДмЭінИђмЮР мКєлґАм£Љл°Ь мЖМк∞ЬлРРлЛ§. м£ЉмЪФ нИђмЮР нПђмЭЄнКЄлКФ вЦ≤м∞®лЯЙмЪ© нФМлЭЉмК§нЛ± мЖМмЮђ 1мЬД вЦ≤мµЬкЈЉ мЩЄкµ≠мЭЄ лІ§мИШ мЛЬмЮС вЦ≤ м£ЉмЛЭMRI лґДмДЭ к≤∞к≥Љ, мГБмЬД 16% лУ±мЭілЛ§. мЭінЫД мЛ§м†Б к∞ЬмД† кЄ∞лМАк∞Рк≥Љ мЮРлПЩм∞® к≤љлЯЙнЩФ кіА놮 мЭімКИк∞А лґАк∞БлРШл©∞, мГБмКємДЄл•Љ л≥імШАлЛ§. нШДмЮђ м£Љк∞АлКФ мКєлґАм£Љ мЖМк∞Ь лЛємЛЬл≥ілЛ§ 57% к∞АлЯЙ мШ§л•Є мГБнГЬлЛ§.

(мКєлґАм£Љ л∞Фл°Ьк∞АкЄ∞: [мКєлґАм£Љ] нШДлМАEP, м∞®лЯЙмЪ© нФМлЭЉмК§нЛ± мЖМмЮђ 1мЬД )

вЦЈ мД±мЮ• кЄ∞лМАлРШлКФ мВ∞мЧЕмЪ© нФМлЭЉмК§нЛ± м†Ьм°∞мВђ

м¶ЭкґМк∞АмЧРмДЬлКФ нШДлМАEPк∞А мШђнХі 50%мЧР лЛђнХШлКФ мЭімЭµ мД±мЮ•мЭД л≥імЭЉ к≤ГмЬЉл°Ь мШИмГБнХШк≥† мЮИлЛ§. м¶ЭкґМм†Хл≥імЧЕм≤і мЩАмЭім¶ИмЧРнФДмЧФ(WiseFn)мЧР лФ∞л•іл©і мµЬкЈЉ 3к∞ЬмЫФк∞Д м¶ЭкґМмВђк∞А мШИмГБнХЬ нШДлМАEPмЭШ мШђнХі мШИмГБ лІ§мґЬмХ°(мЧ∞к≤∞ кЄ∞м§А)мЭА 9076мЦµмЫРмЭілЛ§. мІАлВЬнХі лМАлєД 12% м¶Эк∞АнХЬ кЈЬл™®лЛ§. мШБмЧЕмЭімЭµмЭА 430мЦµмЫР, мИЬмЭімЭµмЭА 293мЦµмЫРмЬЉл°Ь к∞Бк∞Б м†ДлЕД лМАлєД 50%, 54% мД±мЮ•нХ† к≤ГмЬЉл°Ь лВілЛ§лі§лЛ§.

нХЬнЩФнИђмЮРм¶ЭкґМмЭА мІАлВЬ 2мЭЉ л≥ік≥†мДЬмЧРмДЬ нШДлМАEPмЭШ нПіл¶ђмК§нЛ∞л†М(PS)мВђмЧЕлґАк∞А мЭімЭµ к∞ЬмД†мЭД мЭілБМк≥† мЮИлЛ§к≥† мД§л™ЕнЦИлЛ§. мІАлВЬ 2011лЕД нП≠л∞ЬмВђк≥†л°Ь к∞АлПЩмЭі м§СлЛ®лРРлНШ мГЭмВ∞ лЭЉмЭЄмЭі мІАлВЬнХі 4мЫФ мЮђк∞АлПЩмЧР лУ§мЦік∞Фк≥†, кЈЄлПЩмХИ к∞АлПЩ땆мЭі 70% мИШм§АмЧР кЈЄм≥§мЬЉлВШ мШђнХілґАнД∞ м†ХмГБ к∞АлПЩмЧР лУ§мЦік∞ФкЄ∞ лХМлђЄмЭілЛ§. м†ЬнТИк∞Ак≤© мГБмКєк≥Љ мИШмЪФ нЩХлМАлПД мІДнЦЙ м§СмЭілЭЉк≥† лНІлґЩмШАлЛ§.

лШРнХЬ, мІАлВЬ 15мЭЉ л∞ЬнСЬлРЬ м†ХлґАмЭШ мЮРлПЩм∞® мЧ∞лєД кЄ∞м§А нЦ•мГБ мЖМмЛЭлПД кЄНм†Хм†БмЭілЛ§. нШДлМАEPмЭШ нПіл¶ђнФДл°Ьл¶іл†М(PP) м†ЬнТИ мИШмЪФл•Љ м¶Эк∞АмЛЬнВ§лКФ мЪФмЭЄмЬЉл°Ь мЮСмЪ©нХ† мИШ мЮИлЛ§. мЮРлПЩм∞® мЧ∞лєД нЦ•мГБмЭД мЬДнХі мЧЕк≥ДмЧРмДЬлКФ м∞®лЯЙ мЖМмЮђл•Љ к∞Ал≤ЉмЪі нФМлЭЉмК§нЛ± мЖМмЮђл°Ь лМАм≤інХШк≥† мЮИлКФлН∞, нШДлМАEPмЭШ PPмВђмЧЕлґАлКФ м£Љл°Ь мЮРлПЩм∞®мЪ© лВімЩЄмЮ•мЮђл°Ь мВђмЪ©лРШлКФ нФМлЭЉмК§нЛ± мЖМмЮђл•Љ м£Љл†•мЬЉл°Ь мГЭмВ∞нХЬлЛ§.

нШДлМАEPлКФ HDCнШДлМАмВ∞мЧЕк∞Ьл∞Ь21,050мЫР, вЦ≤600мЫР, 2.93%к∞Ьл∞Ь к≥ДмЧімЭШ нФМлЭЉмК§нЛ± м†Ьм°∞мЧЕм≤ілЛ§. нШДлМАмВ∞мЧЕк∞Ьл∞ЬмЭі мІАлґД 46%л•Љ л≥імЬ†нХЬ мµЬлМАм£Љм£Љл°Ь мІАлВЬ 2006лЕД 9мЫФ м¶ЭмЛЬмЧР мГБмЮ•лРРлЛ§. м£ЉмЪФ мВђмЧЕлґАлКФ мЮРлПЩм∞®мЪ© лВімЩЄмЮ•мЮђмЭШ кЄ∞міИ нФМлЭЉмК§нЛ± мЖМмЮђмЭЄ л≥µнХ©PPлґАлђЄ, м†ДмД† л∞П л∞∞кіАмЮђ мЪ©лПДмЭЄ л≥µнХ©PE лґАлђЄ, м†ДмЮРм†ЬнТИ мЉАмЭімК§мЩА мИШлВ©мЪ©кЄ∞л°Ь мВђмЪ©лРШлКФ PSлґАлђЄмЬЉл°Ь лВШлЙЬлЛ§. мВђмЧЕ лґАлђЄл≥Д лІ§мґЬлєДм§СмЭА PP 49.3%, PS 38.3%, л≥µнХ©PE 12.4%лЛ§.

1лґДкЄ∞ лІ§мґЬмХ°мЭА 1822мЦµмЫРмЬЉл°Ь мІАлВЬнХі к∞ЩмЭА кЄ∞к∞Дл≥ілЛ§ 15% м¶Эк∞АнЦИлЛ§. мЭімЧР лФ∞лЭЉ мЭімЭµлПД лКШмЧИлЛ§. мШБмЧЕмЭімЭµмЭА 75мЦµмЫРмЬЉл°Ь 75%, мІАлґДл≤Х л∞ШмШБ мИЬмЭімЭµмЭА 69мЦµмЫРмЬЉл°Ь 18% лІМнБЉ к∞Бк∞Б м¶Эк∞АнЦИлЛ§. мµЬкЈЉ 4лґДкЄ∞ нХ©мВ∞ мЛ§м†БмЭД л∞ШмШБнХЬ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 10.9л∞∞лЛ§. м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)лКФ 1.74л∞∞, мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)мЭА 15.8%лЛ§.

[м∞®лЯЙк≤љлЯЙнЩФ] мЭімКИмЩА мИШнШЬм£Љ

[нХЬкµ≠нИђмЮРкµРмЬ°мЧ∞кµђмЖМ] к≥†мЬ†к∞А, нЩШк≤љлђЄм†Ь лґАк∞БмЬЉл°Ь мЮРлПЩм∞® мЧ∞лєДнЦ•мГБмЭі мЮРлПЩм∞® мЧЕк≥Д нЩФлСРл°Ь лЦ†мШђлЮРлЛ§. мЮРлПЩм∞® лђік≤МмЭШ 70%л•Љ м∞®мІАнХШлКФ кЄИмЖНмЭД мД±лК•мЭД мЬ†мІАнХЬ м±Д мЧФмІАлЛИмЦілІБ нФМлЭЉмК§нЛ±(EP)мЭілВШ мДђмЬ†мЖМмЮђл°Ь лМАм≤інХі м∞®лЯЙ лђік≤Мл•Љ м§ДмЭілКФ к≤ГмЭі нХµмЛђмЭілЛ§.

мµЬлМА мЮРлПЩм∞®мЛЬмЮ•мЭЄ м§Скµ≠мЭА 2015лЕДлґАнД∞ 17.9km/Lл°Ь мЧ∞лєДкЈЬм†Ьл•Љ к∞ХнЩФнХЬлЛ§. мЪ∞л¶ђлВШлЭЉлПД 2015лЕДлґАнД∞ мЧ∞лєДл•Љ 17km/Lл°Ь к∞ХнЩФнХ† мШИм†ХмЭілЛ§. мЭімЧР к∞Ал≥Нк≥† к∞ХлПДк∞А лЖТмЭА нФМлЭЉмК§нЛ±мЭД лІМлУ§ мИШ мЮИлКФ к≥†кЄ∞лК•мД± мЖМмЮђ мЧЕм≤і м§СмЛђмЭШ мИШнШЬк∞А м†ДлІЭлРЬлЛ§.

[кіА놮кЄ∞мЧЕ]

нШДлМАEP: л≥µнХ©PP(нПіл¶ђ нФДл°ЬнХДл†М), PE(нПіл¶ђ мЧРнЛЄл†М) мВђмЧЕ

нХЬнЩФмЉАлѓЄмєЉ: мЮРнЪМмВђ нХЬнЩФL&C(GMT(мДђмЬ†к∞ХнЩФл≥µнХ©мЖМмЮђ) мЖМмЮђ л∞П лґАнТИ к≥µкЄЙмЧЕм≤і)

мљФмШ§л°±нФМлЭЉмК§нЛ±: нПіл¶ђмХДмДЄнГИ(POM) мГЭмВ∞мЛЬмД§ нЩХмґ©

мЧРмљФнФМлЭЉмК§нЛ±: м£Љл†•мЭЄ нФМлЭЉмК§нЛ± л≤ФнНЉ нШДлМАм∞® мЪЄмВ∞к≥µмЮ• 82% м†РмЬ†.

мљФнФДлЭЉ: м∞®лЯЙк≤љлЯЙнЩФмЧР нХДмЪФнХЬ к≥†кЄ∞лК•мД± нПіл¶ђл®Є мГЭмВ∞.

мµЬлМА мЮРлПЩм∞®мЛЬмЮ•мЭЄ м§Скµ≠мЭА 2015лЕДлґАнД∞ 17.9km/Lл°Ь мЧ∞лєДкЈЬм†Ьл•Љ к∞ХнЩФнХЬлЛ§. мЪ∞л¶ђлВШлЭЉлПД 2015лЕДлґАнД∞ мЧ∞лєДл•Љ 17km/Lл°Ь к∞ХнЩФнХ† мШИм†ХмЭілЛ§. мЭімЧР к∞Ал≥Нк≥† к∞ХлПДк∞А лЖТмЭА нФМлЭЉмК§нЛ±мЭД лІМлУ§ мИШ мЮИлКФ к≥†кЄ∞лК•мД± мЖМмЮђ мЧЕм≤і м§СмЛђмЭШ мИШнШЬк∞А м†ДлІЭлРЬлЛ§.

[кіА놮кЄ∞мЧЕ]

нШДлМАEP: л≥µнХ©PP(нПіл¶ђ нФДл°ЬнХДл†М), PE(нПіл¶ђ мЧРнЛЄл†М) мВђмЧЕ

нХЬнЩФмЉАлѓЄмєЉ: мЮРнЪМмВђ нХЬнЩФL&C(GMT(мДђмЬ†к∞ХнЩФл≥µнХ©мЖМмЮђ) мЖМмЮђ л∞П лґАнТИ к≥µкЄЙмЧЕм≤і)

мљФмШ§л°±нФМлЭЉмК§нЛ±: нПіл¶ђмХДмДЄнГИ(POM) мГЭмВ∞мЛЬмД§ нЩХмґ©

мЧРмљФнФМлЭЉмК§нЛ±: м£Љл†•мЭЄ нФМлЭЉмК§нЛ± л≤ФнНЉ нШДлМАм∞® мЪЄмВ∞к≥µмЮ• 82% м†РмЬ†.

мљФнФДлЭЉ: м∞®лЯЙк≤љлЯЙнЩФмЧР нХДмЪФнХЬ к≥†кЄ∞лК•мД± нПіл¶ђл®Є мГЭмВ∞.

[м∞®лЯЙк≤љлЯЙнЩФ] кіА놮мҐЕл™©

| мҐЕл™©л™Е | нШДмЮђк∞А | м†ДмЭЉлМАлєД | лІ§мґЬмХ° | мШБмЧЕмЭімЭµ | мИЬмЭімЭµ | PER | PBR | ROE |

|---|---|---|---|---|---|---|---|---|

| нШДлМАEP | 7,800мЫР | вЦ≤330мЫР (4.4%) | 1,822 | 75 | 57 | 11 | 1.74 | 15.9% |

| нХЬнЩФмЉАлѓЄмєЉ | 19,050мЫР | вЦ≤300мЫР (1.6%) | 8,286 | 89 | 644 | 130.9 | 0.65 | 0.5% |

| мљФмШ§л°±нФМлЭЉмК§нЛ± | 5,380мЫР | вЦ≤250мЫР (4.9%) | 541 | -9 | -21 | 36.7 | 1.66 | 4.5% |

| мЧРмљФнФМлЭЉмК§нЛ± | 2,080мЫР | вЦ≤20мЫР (1%) | 1,247 | 1 | 4 | 15.1 | 0.38 | 2.5% |

| мљФнФДлЭЉ | 13,850мЫР | вЦ≤600мЫР (4.5%) | 209 | 17 | 15 | 19.5 | 2.88 | 14.8% |

* лІ§мґЬмХ°, мШБмЧЕмЭімЭµ, мИЬмЭімЭµмЭА 2013лЕД 1мЫФ~3мЫФ лИДм†Б, лЛ®мЬДлКФ мЦµмЫР, K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А.

[нШДлМАEP] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ | нШДлМАмВ∞мЧЕк∞Ьл∞Ь к≥ДмЧімЭШ мЧФмІАлЛИмЦілІБ нФМлЭЉмК§нЛ± м†Ьм°∞мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | вЦЈ л≥µнХ© нФМлЭЉмК§нЛ±мВ∞мЧЕмЭА лЛ§мЦСнХЬ мЪ©лПДмЩА нКємД±мЬЉл°Ь мЮРлПЩм∞®, м†ДкЄ∞м†ДмЮР м†ЬнТИ лУ±мЧР м†БмЪ©мЭі нЩХлМАлРШк≥† мЮИмЭМ вЦЈ мЮРлПЩм∞® к≤љлЯЙнЩФ мґФмДЄл°Ь л≥µнХ© нФМлЭЉмК§нЛ±мЭА кЊЄм§АнХЬ мД±мЮ•мДЄл•Љ мІАмЖНнХ† к≤ГмЬЉл°Ь кЄ∞лМАлР® вЦЈ кµ≠лВі мЮРлПЩм∞® лґАнТИмЧЕм≤ілУ§мЭА нШДлМА¬ЈкЄ∞мХДм∞® кЄАл°Ьл≤М м†РмЬ†мЬ® мГБмКємЬЉл°Ь мИШнШЬл•Љ мЮЕк≥† мЮИмЭМ |

| к≤љкЄ∞л≥АлПЩ | вЦЈ к≤љкЄ∞мЧР лФ∞лЭЉ мЛ§м†Б мШБнЦ•мЭД нБђк≤М л∞ЫлКФ мВ∞мЧЕмЬЉл°Ь мЩДмД±м∞®, IT кЄ∞кЄ∞ нМРлІ§лЯЙмЧР мШБнЦ•мЭД л∞ЫмЭМ |

| м£ЉмЪФм†ЬнТИ | вЦЈ л≥µнХ© нПіл¶ђнФДл°ЬнХДл†М(PP) : мЮРлПЩм∞® л∞П м†ДкЄ∞м†ДмЮР лґАнТИ мЖМмЮђ (48%) (11лЕД нВђл°ЬкЈЄлЮ®лЛє 2116мЫР вЖТ 12лЕД 2056мЫР вЖТ 13лЕД 1лґДкЄ∞ 2008мЫР) вЦЈ л≥µнХ© нПіл¶ђмЧРнЛЄл†М(PE): мВ∞мЧЕмЮђ, к±імД§мЮРмЮђ л∞П мЖМлєДмЮђ мЖМмЮђ(10%) (11лЕД нВђл°ЬкЈЄлЮ®лЛє 2675мЫР вЖТ 12лЕД 2687мЫР вЖТ 13лЕД 1лґДкЄ∞ 2640мЫР) вЦЈ нПіл¶ђмК§нЛ∞л†М(PS): м†ДкЄ∞м†ДмЮР мВ∞мЧЕ, к±імЮРмЮђ мЖМмЮђл°Ь мВђмЪ© (30%) HIPS (11лЕД нВђл°ЬкЈЄлЮ®лЛє 2027мЫР вЖТ 12лЕД 2110мЫР вЖТ 13лЕД 1лґДкЄ∞ 2280мЫР) *кіДнШЄмХИмЭА лІ§мґЬ лєДм§С л∞П к∞Ак≤© мґФмЭі |

| мЫРмЮђл£М | вЦЈ нПіл¶ђнФДл°ЬнХДл†М(PP), нПіл¶ђмЧРнЛЄл†М(PE): SKмҐЕнХ©нЩФнХЩ, лМАнХЬмЬ†нЩФ лУ±мЧРмДЬ кµђмЮЕ PP (11лЕД нВђл°ЬкЈЄлЮ®лЛє 1673мЫР вЖТ 12лЕД 1616мЫР вЖТ 13лЕД 1лґДкЄ∞ 1591мЫР) вЦЈ нХ©мД± к≥†лђі: LGнЩФнХЩ, лѓЄмУ∞мЭі, лЛ§мЪ∞ мЉАлѓЄмєЉ лУ±мЧРмДЬ кµђмЮЕ к≥†лђі (11лЕД нВђл°ЬкЈЄлЮ®лЛє 2531мЫР вЖТ 12лЕД 2657мЫР вЖТ 13лЕД 1лґДкЄ∞ 2354мЫР) |

| мЛ§м†Бл≥АмИШ | вЦЈ нШДлМАкЄ∞мХДм∞® мЩДмД±м∞® нМРлІ§лМАмИШ м¶Эк∞АмЛЬ мИШнШЬ вЦЈ мЬ†к∞А нХШлЭљмЛЬ лІ§мґЬмЫРк∞А нХШлЭљ |

| л¶ђмК§нБђ | вЦЈ лЖТмЭА нШДлМАкЄ∞мХДм∞® мЭШм°ілПД вЦЈ к≤љкЄ∞лѓЉк∞РнШХмЧР мЖНнХі нШЄнЩ©кЄ∞мЩА лґИнЩ©кЄ∞мЭШ мЛ§м†Б м∞®мЭік∞А лІ§мЪ∞ нБі мИШ мЮИмЭМ |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[нШДлМАEP] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[нШДлМАEP] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| нШДлМАмВ∞мЧЕк∞Ьл∞Ь | мµЬлМАм£Љм£Љ | л≥інЖµм£Љ | 14,757,000 | 46.26 | 14,757,000 | 46.26 | - |

| мХДмЭімДЬлєДмК§ | к≥ДмЧінЪМмВђ | л≥інЖµм£Љ | 638,000 | 2.00 | 638,000 | 2.00 | - |

| мЭік±імЫР | нКємИШкіАк≥ДмЭЄ | л≥інЖµм£Љ | 12,060 | 0.04 | 12,060 | 0.04 | - |

| к≥Д | л≥інЖµм£Љ | 15,407,060 | 48.30 | 15,407,060 | 48.30 | - | |

| кЄ∞нГА | 0 | 0.00 | 0 | 0.00 | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.