мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[лѓЄл¶ђлґДмДЭ] мК§мєімЭілЭЉмЭінФД, мЛ§м†Б к∞ЬмД† мЭімЦімІИкєМ?

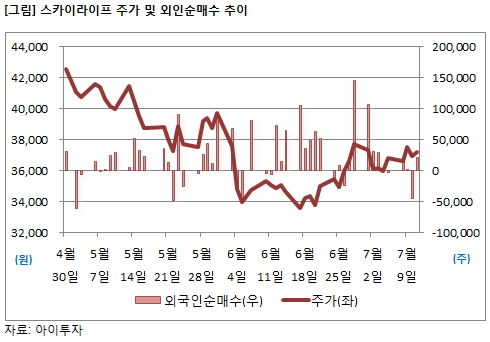

15мЭЉ нХЬкµ≠к±∞лЮШмЖМмЧР лФ∞л•іл©і мІАлВЬ 5мЫФ мЭінЫД мЩЄкµ≠мЭЄ нИђмЮРмЮРлКФ мК§мєімЭілЭЉмЭінФД мІАлґДмЭД кЊЄм§АнЮИ лКШл†ЄлЛ§. кЈЄ к≤∞к≥Љ мІАлґДмЬ®мЭА мІАлВЬ 5мЫФ 2мЭЉ 28.05%мЧРмДЬ м†ДмЭЉ 33.80%л°Ь 2к∞ЬмЫФ лПЩмХИ 5.75%P лКШмЧИлЛ§.

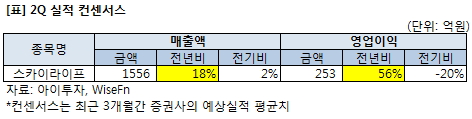

мЭі к∞ЩмЭА лІ§мИШмДЄлКФ мК§мєімЭілЭЉмЭінФДмЭШ мЛ§м†Б к∞ЬмД†мЭД лВілЛ§л≥Є к≤ГмЬЉл°Ь нТАмЭілРЬлЛ§. м¶ЭкґМм†Хл≥ім†Ьк≥µмЧЕм≤і мЩАмЭім¶ИмЧРнФДмЧФ(WiseFn)мЧР лФ∞л•іл©і мµЬкЈЉ 3к∞ЬмЫФк∞Д м¶ЭкґМмВђк∞А мШИмГБнХЬ мК§мєімЭілЭЉмЭінФДмЭШ 2лґДкЄ∞ мШИмГБ лІ§мґЬмХ°мЭА 1556мЦµмЫР, мШБмЧЕмЭімЭµмЭА 253мЦµмЫРмЭілЛ§. мЭілКФ мІАлВЬнХі к∞ЩмЭА кЄ∞к∞Д лМАлєД 18%мЩА 56% к∞Бк∞Б м¶Эк∞АнХЬ мИШмєШлЛ§. 1лґДкЄ∞мЧР мЭімЦі мЭімЭµ мД±мЮ•мЭД мЭімЦік∞АлКФ к≤ГмЭілЛ§.

мК§мєімЭілЭЉмЭінФДмЭШ 1лґДкЄ∞ лІ§мґЬмХ°мЭА 1487мЦµмЫРмЬЉл°Ь м†ДлЕД лПЩкЄ∞л≥ілЛ§ 22% лКШмЧИлЛ§. лІ§мґЬ м¶Эк∞АмЧР лФ∞лЭЉ мШБмЧЕмЭімЭµмЭА 316мЦµмЫРмЬЉл°Ь 74% м¶Эк∞АнЦИк≥†, мИЬмЭімЭµмЭА 263мЦµмЫРмЬЉл°Ь 78% лКШмЧИлЛ§. нЪМмВђлКФ мІАлВЬ 2010лЕД 4мЫФ KT44,800мЫР, вЦ≤300мЫР, 0.67% мЮРнЪМмВђл°Ь нОЄмЮЕлРЬ нЫД кЊЄм§АнЮИ мД±мЮ•мДЄл•Љ мЭімЦік∞Ак≥† мЮИлЛ§. мЬДмД±л∞©мЖ° лЛ®мЭЉ мДЬлєДмК§лІМ м†Ьк≥µнХШлНШ мК§мєімЭілЭЉмЭінФДк∞А KTмЭШ IPTV к≤∞нХ©мГБнТИмЭД мґЬмЛЬнХЬ к≤∞к≥ЉлЛ§.

мЬДмД±л∞©мЖ°мЭШ мХљм†РмЭімЧИлНШ лВ†мФ® лѓЉк∞РлПДк∞А IPTVмЩАмЭШ к≤∞нХ©мГБнТИ мґЬмЛЬл°Ь л≥імЩДлРРк≥†, м†Дкµ≠м†БмЭЄ м°∞мІБлІЭмЭД к∞ЦмґШ KTмЭШ мЬ†нЖµм±ДлДРмЭД нЩЬмЪ©нХШл©імДЬ к∞АмЮЕмЮРк∞А нБ∞ нП≠мЬЉл°Ь м¶Эк∞АнЦИкЄ∞ лХМлђЄмЭілЛ§. мІАлВЬ 2010лЕД мЭім†Д 200лІМл™ЕмД†мЧР л®ЄлђЉлНШ к∞АмЮЕмЮРлКФ к∞АнММл•Є м¶Эк∞АмДЄк∞А мЭімЦім†Є мІАлВЬнХі мЧ∞лІР кЄ∞м§А 379лІМл™ЕмЬЉл°Ь лКШмЧИлЛ§. мЭілКФ 2009лЕД мЭінЫД 3лЕД лІМмЧР 54% лКШмЦілВЬ к≤ГмЭілЛ§.

лЛ§лІМ, 7мЫФ лУ§мЦі м¶ЭкґМмВђк∞А мШИмГБнХЬ мК§мєімЭілЭЉмЭінФДмЭШ 2лґДкЄ∞ мЛ§м†БмЭА мҐЕм†Д мШИмГБмєШ л≥ілЛ§ лВЃлЛ§. мІАлВЬлЛђкєМмІАлІМ нХілПД м¶ЭкґМк∞АмЧРмДЬлКФ мЭЄнД∞лДЈ нЩИмЗЉнХС мЖ°мґЬмИШмИШл£М нШСмГБмЧР лФ∞л•Є мЭімЭµ к∞ЬмД†мЭД л∞ШмШБнХі 321мЦµ к∞АлЯЙмЭШ мШБмЧЕмЭімЭµмЭД лВЉ к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. мІАлВЬ 11мЭЉ л≥ік≥†мДЬл•Љ лВЄ мЬ†мІДнИђмЮРм¶ЭкґМмЭА мК§мєімЭілЭЉмЭінФДмЭШ 2лґДкЄ∞ мШИмГБ мЧљмЧЕмЭімЭµмЭД 253мЦµмЫРмЬЉл°Ь мҐЕм†Дл≥ілЛ§ 21% лВЃмґ∞ мЮ°мХШлЛ§. нЩИмЗЉнХС мЖ°мґЬмИШмИШл£М нШСмГБмЭі нХШл∞ШкЄ∞л°Ь лѓЄл§Дм°МкЄ∞ лХМлђЄмЭілЭЉлКФ мД§л™ЕмЭілЛ§. мЭімЧР лФ∞лЭЉ мЬ†мІДнИђмЮРм¶ЭкґМмЭі мШИмГБнХЬ мЛ§м†Бк≥Љ лєДмКЈнХЬ мЛ§м†БмЭі л∞ЬнСЬлРШл©і мЦілЛЭ мЗЉнБђл°Ь лєДмґ∞мІИ к∞АлК•мД±лПД м°імЮђнХЬлЛ§.

лШРнХЬ, мµЬкЈЉ к∞АмЮЕмЮР м¶Эк∞АмДЄк∞А лСФнЩФлРШк≥† мЮИлКФ м†РлПД мХДмЙљлЛ§. мЬ†мІДнИђмЮРм¶ЭкґМмЭА к≤љмЯБмВђлУ§мЭШ к≥µк≤©м†БмЭЄ к∞АмЮЕмЮР л™®мІСмЧР лФ∞лЭЉ мК§мєімЭілЭЉмЭінФДмЭШ к∞АмЮЕмЮР мИЬм¶ЭмєШк∞А лСФнЩФлРШк≥† мЮИлЛ§к≥† лґДмДЭнЦИлЛ§. мШђнХі 2лґДкЄ∞ кЄ∞м§А мИЬм¶Э к∞АмЮЕмЮРмИШлКФ 10лІМ4000л™ЕмЬЉл°Ь м†ДлґДкЄ∞ 11лІМ2000л™Е л≥ілЛ§ 8000л™Е к∞РмЖМнЦИлЛ§.

мК§мєімЭілЭЉмЭінФДлКФ мІАлВЬ 2000лЕД мД§л¶љлРЬ мЬДмД±л∞©мЖ° мВђмЧЕмЮРлЛ§. мЬДмД±л∞©мЖ°мЭілЮА мІАмГБмЧРмДЬ м†ДмЖ°нХЬ л∞©мЖ°мЛ†нШЄл•Љ м†ХмІА괧лПДмЭШ мЬДмД±мЭД мЭімЪ©нХі мІАмГБмЭШ мИШмЛ†мХИнЕМлВШл°Ь мЮђм†ДмЖ°нХШлКФ л∞©мЖ° нШХнГЬлЛ§. 100% лФФмІАнДЄ л∞©мЛЭмЬЉл°Ь лЛ§м±ДлДР, мМНл∞©нЦ•, к≥†нЩФмІИ мДЬлєДмК§к∞А к∞АлК•нХШк≥† нКєнЮИ мЉАмЭілЄФTVк∞А мДЬлєДмК§нХШкЄ∞ мֳ놧мЪі мВ∞к∞Дл≤љмІАмЧРлПД мЖ°мЛ†нХ† мИШ мЮИлКФ мЮ•м†РмЭі мЮИлЛ§. лЛ§лІМ лВ†мФ®мЧР лѓЉк∞РнХЬ к≤ГмЭА лЛ®м†РмЭілЛ§. лђіл£Мл°Ь м†Ьк≥µлРШлКФ мІАмГБнММл∞©мЖ°к≥Љ кµђлґДнХШмЧђ мЬ†л£Мл∞©мЖ°мЬЉл°Ь кµђлґДлРШлКФлН∞, мҐЕнХ©мЬ†мД†л∞©мЖ°мВђ, мЭЄнД∞лДЈл©АнЛ∞лѓЄлФФмЦіл∞©мЖ°(IPTV)мВђк∞А к≤љмЯБмВђлЛ§.

вЦЈ м£ЉмЛЭMRI лґДмДЭ к≤∞к≥Љ, мГБмЮ•мВђ мГБмЬД 5%

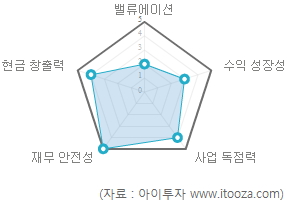

мХДмЭінИђмЮРк∞А к∞Ьл∞ЬнХЬ м£ЉмЛЭMRIл°Ь лґДмДЭнХЬ мК§мєімЭілЭЉмЭінФДмЭШ нИђмЮР벧놕лПД мҐЕнХ© м†РмИШлКФ 25м†Р лІМм†РмЧР 18м†РмЬЉл°Ь м†Дм≤і мГБмЮ•кЄ∞мЧЕ м§С 80мЬД(мГБмЬД 5%)л•Љ м∞®мІАнЦИлЛ§.

мХДмЭінИђмЮРк∞А к∞Ьл∞ЬнХЬ м£ЉмЛЭMRIл°Ь лґДмДЭнХЬ мК§мєімЭілЭЉмЭінФДмЭШ нИђмЮР벧놕лПД мҐЕнХ© м†РмИШлКФ 25м†Р лІМм†РмЧР 18м†РмЬЉл°Ь м†Дм≤і мГБмЮ•кЄ∞мЧЕ м§С 80мЬД(мГБмЬД 5%)л•Љ м∞®мІАнЦИлЛ§.

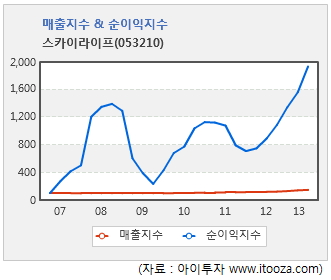

м§СмЮ•кЄ∞м†БмЬЉл°Ь мЭімЭµ мД±мޕ땆мЭі мЛЬмЮ•нПЙкЈ†мЬЉл°Ь м§Ск∞ДмД±мЮ•нШХ кЄ∞мЧЕмЧР мЖНнХШл©∞ мЮђлђі мХИм†ДмД±мЭА лЖТмХД мХИм†ДнХЬ нОЄмЭілЛ§. лШРнХЬ мЖМлєДмЮР лПЕм†Р놕мЭі лЖТмХД к≤љкЄ∞ л≥АлПЩмЧР кіАк≥Д мЧЖмЭі нШДмЮђмЭШ мИШмЭµмД±мЭД мЬ†мІАнХ† к∞АлК•мД±мЭі лЖТлЛ§.

л∞Єл•ШмЧРмЭімЕШ м†РмИШлКФ 2м†РмЬЉл°Ь к∞АмЮ• лВЃлЛ§. нШДмЮђ м£Љк∞АмИШмЭµл∞∞мИШ(PER)к∞А 20л∞∞л•Љ лДШк≥†, м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR)к∞А 5.01л∞∞л°Ь мІАлВЬ 2011лЕД мГБмЮ• мЭінЫД нПЙкЈ†мєШ 4.24л∞∞ лМАлєД лЖТмЭА м†Р лУ±мЭі л∞ШмШБлРРлЛ§.

м£ЉмЛЭMRIлКФ мХДмЭінИђмЮРмЧРмДЬ мЮРм≤і к∞Ьл∞ЬнХЬ мЛ§мЛЬк∞Д мҐЕл™©лґДмДЭ лПДкµђлЛ§. MRI мҐЕнХ© м†РмИШлКФ мИШмЭµмД±мЮ•мД±к≥Љ мЮђлђімХИм†ДмД± лњРлІМ мХДлЛИлЭЉ кЄ∞мЧЕмЭШ мЭімЭµ мІАмЖНмД±мЭД к∞АлК†нХ† мИШ мЮИлКФ мВђмЧЕлПЕм†Р놕к≥Љ м†Бм†Хм£Љк∞А мИШм§АкєМмІА нХ®кїШ к≥†л†§нХі нМРлЛ®нХЬлЛ§. м£ЉмЛЭMRI мҐЕнХ© м†РмИШлКФ 25м†РмЭі мµЬк≥† м†РмИШмЭіл©∞ лЖТмЭДмИШл°Э м†АнПЙк∞А мЪ∞лЯЙ кЄ∞мЧЕмЭілЛ§. лШРнХЬ мҐЕнХ©м†РмИШк∞А лЖТмЭДмИШл°Э 5к∞БнШХ л™®мЦСмЭШ лПДнШХ лВілґАк∞А к∞АлУЭм∞ђ кЈЄлђЉ нШХнГЬл°Ь лВШнГАлВЬлЛ§.

[мК§мєімЭілЭЉмЭінФД] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ | кµ≠лВі мЬ†мЭЉмЭШ мЬДмД±л∞©мЖ°мВђмЧЕмЮР |

|---|---|

| мВђмЧЕнЩШк≤љ | вЦЈ мЬ†л£М л∞©мЖ°мЛЬмЮ•мЭА кЊЄм§АнЮИ мД±мЮ• м§С вЦЈ мК§мєімЭілЭЉмЭінФДлКФ кЄ∞м°і KT мДЬлєДмК§л•Љ нПђнХ®нХЬ к≤∞нХ©мГБнТИмЬЉл°Ь к∞АмЮЕмЮР м¶Эк∞А мґФмДЄ вЦЈ мЭЄнД∞лДЈл∞©мЖ°(IPTV), мЭЄнД∞лДЈм†ДнЩФ(VoIP) лУ± мЬ†мД†лІЭмЭД кЄ∞л∞ШмЬЉл°Ь нХЬ мЭМмД±¬ЈлН∞мЭінД∞, л∞©мЖ°¬ЈнЖµмЛ† мЬµнХ©нЩФ мґФмДЄ вЦЈ мЬ†¬ЈлђімД† нЩШк≤љмЭі к≤∞нХ©лРЬ лЛ§м§СмЬµнХ©мДЬлєДмК§(Multiple Play Service) нШХнГЬмЭШ мК§лІИнКЄ лѓЄлФФмЦі мДЬлєДмК§ лУ±мЮ• |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞л≥АлПЩмЧР лСФк∞Р |

| м£ЉмЪФм†ЬнТИ | вЦЈ мИШмЛ†л£МмИШмЭµ (63%) вЦЈ м±ДлДРмИШмЭµ (22%) вЦЈ кіСк≥† л∞П кЄ∞нГАмИШмЭµ (15%) * кіДнШЄ мХИмЭА лІ§мґЬ лєДм§С |

| мЫРмЮђл£М | мІАмГБнММ м±ДлДР л∞П нФДл°ЬкЈЄлЮ®м†ЬмЮСмВђ(PP)мЧРк≤М мљШнЕРмЄ† мВђмЪ©л£М мІАкЄЙ |

| мЛ§м†Бл≥АмИШ | вЦЈ мДЬлєДмК§ к∞АмЮЕмЮР м¶Эк∞АмЛЬ мИШнШЬ вЦЈ л∞©мЖ°мДЬлєДмК§ лЛ®к∞А мЭЄмГБмЛЬ мИШнШЬ |

| л¶ђмК§нБђ | мК§лІИнКЄTV, IP TV лУ± мЛ†кЈЬ лМАм≤і мДЬлєДмК§мЭШ лУ±мЮ•мЬЉл°Ь мЛЬмЮ• мЮ†мЛЭлР† к∞АлК•мД± |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[мК§мєімЭілЭЉмЭінФД] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

[мК§мєімЭілЭЉмЭінФД] м£ЉмЪФм£Љм£Љ

| мД± л™Е | кіА к≥Д | м£ЉмЛЭмЭШ мҐЕл•Ш | мЖМмЬ†м£ЉмЛЭмИШ л∞П мІАлґДмЬ® | лєДк≥† | |||

|---|---|---|---|---|---|---|---|

| кЄ∞ міИ | кЄ∞ лІР | ||||||

| м£ЉмЛЭмИШ | мІАлґДмЬ® | м£ЉмЛЭмИШ | мІАлґДмЬ® | ||||

| (м£Љ)мЉАмЭінЛ∞ | мµЬлМАм£Љм£Љ | л≥інЖµм£Љ | 23,908,000 | 50.04 | 23,908,000 | 50.00 | - |

| (м£Љ)мЉАмЭінЛ∞лД§нКЄмЫНмК§ | нКємИШкіАк≥ДмЭЄ | л≥інЖµм£Љ | 54,400 | 0.11 | 54,400 | 0.11 | - |

| мЭімД±мІД | нКємИШкіАк≥ДмЭЄ | л≥інЖµм£Љ | 32 | 0.00 | 32 | 0.00 | - |

| к≥Д | л≥інЖµм£Љ | 23,962,432 | 50.15 | 23,962,432 | 50.11 | - | |

| мЪ∞мД†м£Љ | 0 | 0 | 0 | 0 | - | ||

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.