мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

[м¶ЙмЛЬлґДмДЭ] SIMPAC 2%вЖС¬Ј¬Ј¬Јм¶ЭкґМмВђ нШЄнПЙ

[мХДмЭінИђмЮР мЭілЮШнХЩ] SIMPACмЭі м†АнПЙк∞А 벧놕мЭі лґАк∞БлРЬ к∞АмЪілН∞ мГБмКємДЄлЛ§.

5мЭЉ мШ§м†Д 9мЛЬ 55лґД нШДмЮђ SIMPAC4,100мЫР, вЦ≤55мЫР, 1.36%(мЭінХШ мЛђнМ©)мЭА 2.4%(150мЫР) мШ§л•Є 6300мЫРмЧР к±∞лЮШлРШк≥† мЮИлЛ§.

мЛђнМ©мЭА кµ≠лВі 1мЬД нФДл†ИмК§ мГЭмВ∞мЧЕм≤ілЛ§. кµ≠лВімЛЬмЮ• м†РмЬ†мЬ®мЭА 40%л°Ь мЮРлПЩм∞®мЪ© лМАнШХ нФДл†ИмК§к∞А м£Љл†•мЭілЛ§. нФДл†ИмК§лКФ лМАнСЬм†БмЭЄ кЄИмЖН мД±нШХкЄ∞к≥Дл°Ь кЄИмЖНмЧР к∞ХнХЬ мХХ놕мЭД к∞АнХі мЫРнХШлКФ л™®мЦСмЬЉл°Ь лІМлУЬлКФ кЄ∞к≥ДлЛ§.

мЭілВ† нХЬнЩФм¶ЭкґМмЭА мЛђнМ©мЧР лМАнХі мВђмГБмµЬлМА мЛ§м†БмЭі мІАмЖНлРШк≥† мЮИмІАлІМ, м£Љк∞АлКФ м†АнПЙк∞А мГБнГЬлЭЉк≥† лґДмДЭнЦИлЛ§. нХЬнЩФм¶ЭкґМмЭА мЬ†л°Ьм°і л¶ђмК§нБђ мЩДнЩФл°Ь мШђнХі 1мЫФлґАнД∞ мЛђнМ©мЭШ нФДл†ИмК§ мИШм£Љк∞А м¶Эк∞АнХ† к≤ГмЬЉл°Ь м†ДлІЭнЦИлЛ§. мЭімЧР лФ∞лЭЉ 2012лЕД лІ§мґЬмХ°мЭА 9% м¶Эк∞АнХЬ 2298мЦµмЫР, мШБмЧЕмЭімЭµмЭА 11% м¶Эк∞АнХЬ 335мЦµмЫРмЭД к±∞лСШ к≤ГмЬЉл°Ь мШИмГБнЦИлЛ§.

лНФлґИмЦі мЛђнМ©мЭШ нШДкЄИмД± мЮРмВ∞, нЖ†мІА л∞П к±ілђЉ, мЮРмВђм£Љ лУ±мЭД нХ©нХЬ кЄИмХ°мЭА мЛЬк∞АміЭмХ°мЭШ 67% мИШм§АмЬЉл°Ь мЮРмВ∞к∞АмєШ лШРнХЬ лІ§л†•м†БмЭілЭЉк≥† нПЙк∞АнЦИлЛ§. лНІлґЩмЧђ мВђмГБмµЬлМА мЛ§м†Бк≥Љ 벧놕м†БмЭЄ мЮРмВ∞к∞АмєШл•Љ л≥імЬ†нЦИмЭМмЧРлПД нШДмЮђ м£Љк∞АмИШмЭµл∞∞мИШ(PER)лКФ 12лЕД мШИмГБмЛ§м†Б лМАлєД 5.8л∞∞л°Ь м†АнПЙк∞АлРРлЛ§к≥† мД§л™ЕнЦИлЛ§.

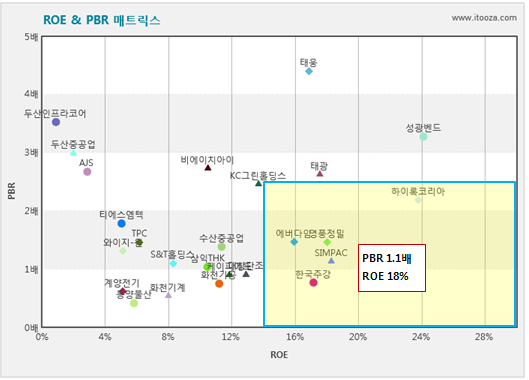

вЧЖ PBR 1.1л∞∞, ROE 18%

мХДмЭінИђмЮРмЧРмДЬ к∞Ьл∞ЬнХЬ мЮРкЄ∞мЮРл≥ЄмЭімݵ땆(ROE)&м£Љк∞АмИЬмЮРмВ∞л∞∞мИШ(PBR) лІ§нКЄл¶≠мК§ м∞®нКЄмЧР лФ∞л•іл©і мЛђнМ©мЭА мИШмЭµмД±мЭі мҐЛк≥† м†АнПЙк∞АлРЬ кЄ∞мЧЕмЬЉл°Ь лґДл•ШлРРлЛ§.

м∞®нКЄмЭШ 4мВђлґДл©імЭЄ мШ§л•Єм™љ нХШлЛ® мШБмЧ≠мЧР мЬДмєШнХЬ кЄ∞мЧЕлУ§мЭА кЄ∞к≥ДмЧЕмҐЕ м§СмЧРмДЬ к≥†ROE&м†АPBR кЄ∞мЧЕмЭілЛ§. мЭілЯђнХЬ кЄ∞мЧЕмЭА мИШмЭµмД±мЭА мҐЛк≥† мГБлМАм†БмЬЉл°Ь м†АнПЙк∞АлРРлЛ§к≥† нМРлЛ®нХЬлЛ§. мЛђнМ©мЭШ 5лЕД нПЙкЈ† PBRмЭА 1.1л∞∞, ROEлКФ 18%лЛ§.

[SIMPAC] нИђмЮР м≤інБђ нПђмЭЄнКЄ

| кЄ∞мЧЕк∞ЬмЪФ | нФДл†ИмК§ мЮРлПЩнЩФ м£Љл≥АкЄ∞кЄ∞л•Љ мЈ®кЄЙнХШлКФ кЄИмЖН мД±нШХкЄ∞к≥Д м†Ьм°∞мЧЕм≤і |

|---|---|

| мВђмЧЕнЩШк≤љ | мЛ†нЭ•мЛЬмЮ• мД±мЮ• лУ±мЧР лФ∞лЭЉ нЦ•нЫДмЧРлПД мІАмЖНм†БмЭЄ мД±мЮ• к∞АлК•нХ† к≤Г, кµ≠лВі кЄ∞мЧЕлУ§мЭА мЛЬмЮ•м†РмЬ†мЬ® кЊЄм§АнЮИ лЖТмЭЉ м†ДлІЭ |

| к≤љкЄ∞л≥АлПЩ | мИШмЪФл≥АлПЩмЧР лФ∞лЭЉ нБђк≤М мШБнЦ•мЭД л∞ЫлКФ мВђмЧЕлґДмХЉ |

| мЛ§м†Бл≥АмИШ | мЮРлПЩм∞® л∞П м†ДмЮР мВ∞мЧЕмЭШ мД§лєДк∞АлПЩмЬ® м¶Эк∞АмЛЬ мИШнШЬ, лЄМлЮЬлУЬ л∞П кЄ∞мȆ놕 нЩХл≥імЛЬ мИШнШЬ |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[SIMPAC] нХЬ лИИмЧР л≥ілКФ нИђмЮРмІАнСЬ

(лЛ®мЬД: мЦµмЫР)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.