아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

신세계 I&C, 목표가 7만원...'저평가 매력'

[아이투자 강우람] 대신증권이 27일 신세계 I&C9,750원, ▼-150원, -1.52%에 대해 매수 투자의견과 목표주가 7만원을 유지했다. 전일 종가는 5만원이다.

신세계 I&C는 신세계그룹의 정보시스템 구축 및 운영 노하우를 바탕으로 유통, 제조, 물류 등 다양한 분야에 걸쳐 IT 서비스를 제공 중인 업체다. 주요 거래선으로는 신세계백화점, 이마트 등.

대신증권은 신세계 I&C가 핸드폰 판매사업의 수익성 개선 가능성과 풍부한 자산은 주가 상승의 원동력이 될 수 있을 것으로 분석했다.

대신증권은 작년 57억원의 손실을 기록한 핸드폰 판매사업 손실규모가 올해 20억 미만을 기록할 것으로 예상, 실적 개선에 기여할 수 있을 것으로 내다봤다. 또한 신세계 I&C가 보유한 현금성자산 700억원, 800억원에 달할 것으로 보이는 구로동 사옥 등을 감안할 때 현재 시가총액 860억원은 현저한 저평가 상태라고 평가했다. 그러나 성장동력 부재와 유통주식수 부족으로 인한 수급 불균형은 아쉽다는 점을 지적했다.

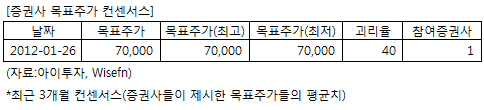

신세계 I&C에 투자의견을 제시한 증권사는 1곳이며 목표가는 7만원이다.

[투자포인트]

-핸드폰 판매사업 적자규모 축소 예상

-보유 자산대비 저평가

신세계 I&C는 신세계그룹의 정보시스템 구축 및 운영 노하우를 바탕으로 유통, 제조, 물류 등 다양한 분야에 걸쳐 IT 서비스를 제공 중인 업체다. 주요 거래선으로는 신세계백화점, 이마트 등.

대신증권은 신세계 I&C가 핸드폰 판매사업의 수익성 개선 가능성과 풍부한 자산은 주가 상승의 원동력이 될 수 있을 것으로 분석했다.

대신증권은 작년 57억원의 손실을 기록한 핸드폰 판매사업 손실규모가 올해 20억 미만을 기록할 것으로 예상, 실적 개선에 기여할 수 있을 것으로 내다봤다. 또한 신세계 I&C가 보유한 현금성자산 700억원, 800억원에 달할 것으로 보이는 구로동 사옥 등을 감안할 때 현재 시가총액 860억원은 현저한 저평가 상태라고 평가했다. 그러나 성장동력 부재와 유통주식수 부족으로 인한 수급 불균형은 아쉽다는 점을 지적했다.

신세계 I&C에 투자의견을 제시한 증권사는 1곳이며 목표가는 7만원이다.

[투자포인트]

-핸드폰 판매사업 적자규모 축소 예상

-보유 자산대비 저평가

[신세계 I&C] 기업정보

| 기업개요 | 신세계 그룹의 IT 서비스 업체 (ITO사업부, IT서비스사업부, 유통서비스사업부 등) |

|---|---|

| 사업환경 | 1)IT: 소프트웨어 서비스 환경 확산, 2)ITO: 그룹계열사 거래 확보에 따라 업계 양극화 심화, 3)유통: 스마트기기 수요 증대 |

| 경기변동 | 세 부문 모두 경기 변동에 민감 |

| 실적변수 | |

| 신규사업 | CDN 사업, 유무선 통신서비스 사업, 유비쿼터스 사업, 에너지 사업, e-Book 사업, 클라우드 컴퓨팅 사업 등 |

(자료 : 아이투자 www.itooza.com)

[신세계 I&C] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 2,563 | 3,037 | 3,042 | 2,673 |

| 영업이익(보고서) | 154 | 177 | 126 | 142 |

| 영업이익률(%) | 6% | 5.8% | 4.1% | 5.3% |

| 영업이익(K-GAAP) | 116 | 177 | 126 | 142 |

| 영업이익률(%) | 4.5% | 5.8% | 4.1% | 5.3% |

| 순이익(지배) | 130 | 226 | 135 | 121 |

| 순이익률(%) | 5.1% | 7.4% | 4.4% | 4.5% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 5.31 |

| 이시각 PBR | 0.69 |

| 이시각 ROE | 12.89% |

| 5년평균 PER | 6.80 |

| 5년평균 PBR | 1.19 |

| 5년평균 ROE | 17.83% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.