아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

KT&G, 목표가 하향 8만9000원 → 8만4000원 신영證

[아이투자 강우람] 신영증권이 20일 KT&G103,900원, ▼-600원, -0.57%에 대해 매수 투자의견을 유지하나 목표주가는 종전 8만9000원에서 8만4000원으로 하향했다. 전일 종가는 7만2100원이다.

신영증권은 KT&G의 4분기 실적 부진에 대해 , 인삼사업 실적 부진에 기인한다고 분석했다. KT&G는 4분기 매출액이 전년 동기 8.1% 늘었으나 영업이익과 순이익은 각각 2.1%, 16.9% 감소했다고 발표했다.

신영증권은 KT&G의 올해 실적도 5% 정도 하향 조정했다. 이는 내수 판매의 판가상승효과가 둔화되고 있으며, 한국인삼공사의 해외 매출 전망치를 소폭 낮춘 것에 따라 목표주가도 그에 맞게 내렸다고 설명햇다.

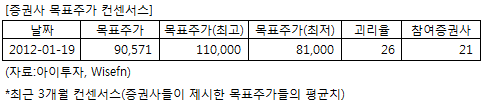

KT&G에 투자의견을 제시한 21개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 9만571원이다. 최고가는 11만원, 최저가는 8만1000원이다.

[투자포인트]

-판가 상승 둔화

-인삼공사 실적 부진

신영증권은 KT&G의 4분기 실적 부진에 대해 , 인삼사업 실적 부진에 기인한다고 분석했다. KT&G는 4분기 매출액이 전년 동기 8.1% 늘었으나 영업이익과 순이익은 각각 2.1%, 16.9% 감소했다고 발표했다.

신영증권은 KT&G의 올해 실적도 5% 정도 하향 조정했다. 이는 내수 판매의 판가상승효과가 둔화되고 있으며, 한국인삼공사의 해외 매출 전망치를 소폭 낮춘 것에 따라 목표주가도 그에 맞게 내렸다고 설명햇다.

KT&G에 투자의견을 제시한 21개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 19일 기준 9만571원이다. 최고가는 11만원, 최저가는 8만1000원이다.

[투자포인트]

-판가 상승 둔화

-인삼공사 실적 부진

[KT&G] 기업정보

| 기업개요 | 국내 1위 담배 제조업체 |

|---|---|

| 사업환경 | 독과점형 시장구조. 고가 제품 매출, 해외수출량 증가 예상 |

| 경기변동 | 담배는 다른 상품에 비해 경기 영향을 덜 탐. 매출은 소득 수준에 따라 변동 |

| 실적변수 | 흡연인구 수, 정부 규제, 자회사인 한국인삼공사의 실적 |

| 신규사업 | 고급형 신제품 출시 |

(자료 : 아이투자 www.itooza.com)

[KT&G] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 18,322 | 24,999 | 27,764 | 25,731 |

| 영업이익(보고서) | 7,198 | 9,250 | 9,515 | 10,464 |

| 영업이익률(%) | 39.3% | 37% | 34.3% | 40.7% |

| 영업이익(K-GAAP) | 6,901 | 8,571 | 10,002 | 9,748 |

| 영업이익률(%) | 37.7% | 34.3% | 36% | 37.9% |

| 순이익(지배) | 6,187 | 9,311 | 7,449 | 8,495 |

| 순이익률(%) | 33.8% | 37.2% | 26.8% | 33% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 12.92 |

| 이시각 PBR | 2.25 |

| 이시각 ROE | 17.38% |

| 5년평균 PER | 12.86 |

| 5년평균 PBR | 2.84 |

| 5년평균 ROE | 22.41% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.