아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대백화점, 목표가 21만원 신규 제시 - 하나證

[아이투자 강우람] 하나대투증권이 17일 현대백화점42,800원, ▲50원, 0.12%에 대해 분석을 시작하면서 매수 투자의견과 목표주가 21만원을 제시했다. 전일 종가는 17만7000원이다.

현대백화점은 2010년 일산 킨텍스점을 시작으로 작년 8월 대구점 오픈 등 본격적인 점포확장 정책을 취하고 있다. 올해 3분기의 청주점 신규오픈과 코엑스점 리뉴얼 등 확장 정책은 향후 지속될 것으로 보인다. 하나대투증권은 현대백화점이 국내 유통업체 가운데 가장 안정적인 외형성장과 수익성 개선이 기대된다고 평가했다.

하나대투증권 박종대 애널리스트는 "최근의 4분기 실적이 부진했으나 원인은 따뜻한 날씨로 인한 겨울철 의류 매출 부진일 뿐 영업적인 측면의 문제는 아니다"라고 설명했다. 그는 "현대백화점은 아직 진출하지 않은 지역이 많아 연속적인 신규 점포 개설로 추가 성장여력이 충분하다"고 분석한 뒤 "단기적인 실적저하와 주가하락은 저가 매수 시점으로 봐야 한다"고 강조했다.

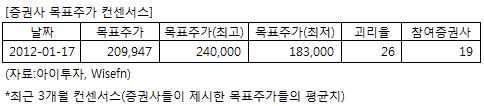

현대백화점에 투자의견을 제시한 19개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 17일 기준 20만9947원이다. 최고가는 24만원, 최저가는 18만3000원이다.

[투자포인트]

-공격적인 신규 매장 개설로 외형 성장 기대

-최근 실적부진은 일시적 요인일 뿐

현대백화점은 2010년 일산 킨텍스점을 시작으로 작년 8월 대구점 오픈 등 본격적인 점포확장 정책을 취하고 있다. 올해 3분기의 청주점 신규오픈과 코엑스점 리뉴얼 등 확장 정책은 향후 지속될 것으로 보인다. 하나대투증권은 현대백화점이 국내 유통업체 가운데 가장 안정적인 외형성장과 수익성 개선이 기대된다고 평가했다.

하나대투증권 박종대 애널리스트는 "최근의 4분기 실적이 부진했으나 원인은 따뜻한 날씨로 인한 겨울철 의류 매출 부진일 뿐 영업적인 측면의 문제는 아니다"라고 설명했다. 그는 "현대백화점은 아직 진출하지 않은 지역이 많아 연속적인 신규 점포 개설로 추가 성장여력이 충분하다"고 분석한 뒤 "단기적인 실적저하와 주가하락은 저가 매수 시점으로 봐야 한다"고 강조했다.

현대백화점에 투자의견을 제시한 19개 증권사의 최근 3개월 평균 목표주가 컨센서스는 지난 17일 기준 20만9947원이다. 최고가는 24만원, 최저가는 18만3000원이다.

[투자포인트]

-공격적인 신규 매장 개설로 외형 성장 기대

-최근 실적부진은 일시적 요인일 뿐

[현대백화점] 기업정보

| 기업개요 | 롯데쇼핑, 신세계와 함께 국내 백화점업계 빅3 형성 |

|---|---|

| 사업환경 | 유통업계에서 도심입지형에 해당. 백화점을 비롯한 고급형 소매 채널은 시장이 지속 성장할 것으로 예상 |

| 경기변동 | 패션을 비롯한 소비재가 주력 상품이라 경기에 민감 |

| 실적변수 | 전국 주요 상권에 대한 신규점포 출점 빈도가 시장점유율을 결정 |

| 신규사업 | 대구 중심가인 중구 계산동 반월동 사거리에 출점 준비. 광교신도시, 천안아산역사 내 백화점 사업권 확보 |

(자료 : 아이투자 www.itooza.com)

[현대백화점] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 6,692 | 8,660 | 8,387 | 8,050 |

| 영업이익(보고서) | 1,965 | 2,175 | 1,949 | 1,697 |

| 영업이익률(%) | 29.4% | 25.1% | 23.2% | 21.1% |

| 영업이익(K-GAAP) | 1,890 | 2,175 | 1,949 | 1,697 |

| 영업이익률(%) | 28.2% | 25.1% | 23.2% | 21.1% |

| 순이익(지배) | 2,183 | 2,917 | 2,390 | 2,223 |

| 순이익률(%) | 32.6% | 33.7% | 28.5% | 27.6% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 13.17 |

| 이시각 PBR | 1.95 |

| 이시각 ROE | 14.80% |

| 5년평균 PER | 11.25 |

| 5년평균 PBR | 1.60 |

| 5년평균 ROE | 14.28% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.