м•„мқҙнҲ¬мһҗ лүҙмҠӨ > м „мІҙ

м•„мқҙнҲ¬мһҗ м „мІҙ News кёҖмһ…лӢҲлӢӨ.

м•„мӢңм•„лӮҳн•ӯкіө, лӘ©н‘ңк°Җ 1л§Ңмӣҗ мң м§Җ...'мӢӨм Ғ л¶Җ진, BWл¶ҖлӢҙ'

[м•„мқҙнҲ¬мһҗ к°•мҡ°лһҢ] нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶Ңмқҙ 17мқј м•„мӢңм•„лӮҳн•ӯкіө9,230мӣҗ, в–ј-130мӣҗ, -1.39%м—җ лҢҖн•ҙ л§ӨмҲҳ нҲ¬мһҗмқҳкІ¬кіј лӘ©н‘ңмЈјк°Җ 1л§Ңмӣҗмқ„ мң м§Җн–ҲлӢӨ. м „мқј мў…к°ҖлҠ” 6760мӣҗмқҙлӢӨ.

нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶ҢмқҖ м•„мӢңм•„лӮҳн•ӯкіөмқҳ 4분기 л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 10.2%, -45.8% мҰқк°Җн•ң 1мЎ°4120м–өмӣҗ, 434м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒм№ҳлҘј н•ҳнҡҢн•ң кІғмңјлЎң мҳҲмғҒліҙлӢӨ лӮҙкөӯмқё м¶ңкөӯмһҗмҲҳк°Җ кё°лҢҖм—җ лӘ» лҜём№ң кІғм—җ к·јкұ°н•ңлӢӨ.

нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶ҢмқҖ 2мӣ” л§җ BWлЎң 1100л§ҢмЈјмқҳ л¬јлҹүмқҙ м¶ңнҡҢлҗҳкі , 3мӣ” л§җкё°мқё лҢҖн•ӯнҶөмҡҙ кҙҖл Ё н’Ӣл°ұмҳөм…ҳмқҙ н–үмӮ¬лҗ кІҪмҡ° м•Ҫ 1250м–өмӣҗмқҳ нҳ„кёҲ мң м¶ңмқҙ мҳҲмғҒлҗңлӢӨкі л¶„м„қн–ҲлӢӨ.

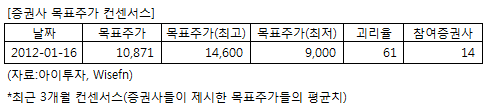

м•„мӢңм•„лӮҳн•ӯкіөм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 14к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· мЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 16мқј кё°мӨҖ 1л§Ң871мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 1л§Ң4600мӣҗ, мөңм Җк°ҖлҠ” 9000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мӢӨм Ғ л¶Җ진

-BW л¶ҖлӢҙ, н’Ӣл°ұмҳөм…ҳ н–үмӮ¬ мӢң 추к°Җ нҳ„кёҲ мң м¶ң к°ҖлҠҘ

нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶ҢмқҖ м•„мӢңм•„лӮҳн•ӯкіөмқҳ 4분기 л§Өм¶ңм•Ў, мҳҒм—…мқҙмқөмқҙ м „л…„лҢҖ비 к°Ғк°Ғ 10.2%, -45.8% мҰқк°Җн•ң 1мЎ°4120м–өмӣҗ, 434м–өмӣҗмқ„ кё°лЎқн• кІғмңјлЎң м „л§қн–ҲлӢӨ. мқҙлҠ” мҳҲмғҒм№ҳлҘј н•ҳнҡҢн•ң кІғмңјлЎң мҳҲмғҒліҙлӢӨ лӮҙкөӯмқё м¶ңкөӯмһҗмҲҳк°Җ кё°лҢҖм—җ лӘ» лҜём№ң кІғм—җ к·јкұ°н•ңлӢӨ.

нҶ лҹ¬мҠӨнҲ¬мһҗмҰқк¶ҢмқҖ 2мӣ” л§җ BWлЎң 1100л§ҢмЈјмқҳ л¬јлҹүмқҙ м¶ңнҡҢлҗҳкі , 3мӣ” л§җкё°мқё лҢҖн•ӯнҶөмҡҙ кҙҖл Ё н’Ӣл°ұмҳөм…ҳмқҙ н–үмӮ¬лҗ кІҪмҡ° м•Ҫ 1250м–өмӣҗмқҳ нҳ„кёҲ мң м¶ңмқҙ мҳҲмғҒлҗңлӢӨкі л¶„м„қн–ҲлӢӨ.

м•„мӢңм•„лӮҳн•ӯкіөм—җ нҲ¬мһҗмқҳкІ¬мқ„ м ңмӢңн•ң 14к°ң мҰқк¶ҢмӮ¬мқҳ мөңк·ј 3к°ңмӣ” нҸүк· мЈјк°Җ м»Ём„јм„ңмҠӨлҠ” м§ҖлӮң 16мқј кё°мӨҖ 1л§Ң871мӣҗмқҙлӢӨ. мөңкі к°ҖлҠ” 1л§Ң4600мӣҗ, мөңм Җк°ҖлҠ” 9000мӣҗмқҙлӢӨ.

[нҲ¬мһҗнҸ¬мқёнҠё]

-мӢӨм Ғ л¶Җ진

-BW л¶ҖлӢҙ, н’Ӣл°ұмҳөм…ҳ н–үмӮ¬ мӢң 추к°Җ нҳ„кёҲ мң м¶ң к°ҖлҠҘ

[н•ӯкіөм—…кі„] н…Ңл§Ҳ분м„қ

н•ӯкіөм—…мқҖ кі м •л№„мҡ©мқҙ л§Һкі нҷ”л¬јлҹүкіј м—¬н–үк°қ мҲҳк°Җ кІҪкё°м—җ лҜјк°җн•ҙ кІҪкё° л“ұлқҪм—җ л”°лқј мӢӨм Ғ ліҖлҸҷмқҙ нҒ¬лӢӨ. мӢӨм Ғмқҙ мөңм•…мқј л•Ң нҲ¬мһҗн•ҙм„ң мӢӨм Ғмқҙ мөңкі м№ҳм—җ к°Җк№ҢмӣҢм§Җл©ҙ л§ӨлҸ„н•ҳлҠ” м—ӯл°ңмғҒ нҲ¬мһҗм „лһөмқҙ мң нҡЁн• мҲҳ мһҲлӢӨ.

[м Җмһ‘к¶Ңмһҗв“’ н•ңкөӯнҲ¬мһҗкөҗмңЎм—°кө¬мҶҢ www.kieri.co.kr]

[м Җмһ‘к¶Ңмһҗв“’ н•ңкөӯнҲ¬мһҗкөҗмңЎм—°кө¬мҶҢ www.kieri.co.kr]

[н•ӯкіөм—…кі„] кҙҖл Ёмў…лӘ©

| мў…лӘ©лӘ… | нҳ„мһ¬к°Җ | м „мқјлҢҖ비 | PER | PBR | ROE |

|---|---|---|---|---|---|

| лҢҖн•ңн•ӯкіө | 46,750мӣҗ | в–І1,700мӣҗ (3.8%) | N/A | 1.48 | -13.5% |

| м•„мӢңм•„лӮҳн•ӯкіө | 7,040мӣҗ | в–І280мӣҗ (4.1%) | N/A | 1.58 | -0.7% |

[м•„мӢңм•„лӮҳн•ӯкіө] кё°м—…м •ліҙ

| кё°м—…к°ңмҡ” | көӯм ңм—¬к°қ мӨ‘мӢ¬мқҳ лҢҖнҳ•н•ӯкіөнҡҢмӮ¬ |

|---|---|

| мӮ¬м—…нҷҳкІҪ | лҢҖм§Җ진мңјлЎң мқјліёл…ём„ мҲҳмҡ” к°җмҶҢн•ҳмҳҖмңјлӮҳ, лҸҷм•„мӢңм•„ кІҪм ңм„ұмһҘм—җ мқҳн•ҙ мһҘкё°м ҒмңјлЎң көӯм ңм—¬к°қ мҲҳмҡ” лҠҳм–ҙлӮ м „л§қ |

| кІҪкё°ліҖлҸҷ | кІҪкё°м—җ л”°лқј мӢӨм Ғ мҳҒн–Ҙмқ„ нҒ¬кІҢ л°ӣлҠ” мӮ°м—…мңјлЎң мӣҗмң к°Җ, нҷҳмңЁм—җ мҳҒн–Ҙмқ„ л°ӣмқҢ |

| мӢӨм ҒліҖмҲҳ | көӯлӮҙмҷё м—¬н–үк°қ мҰқк°ҖмӢң мҲҳнҳң, мӣҗмң к°Җ н•ҳлқҪмӢң мҲҳнҳң, нҷҳмңЁ н•ҳлқҪмӢң мҲҳнҳң |

| мӢ к·ңмӮ¬м—… | 진н–үмӨ‘мқё мӢ к·ңмӮ¬м—… м—ҶмқҢ |

(мһҗлЈҢ : м•„мқҙнҲ¬мһҗ www.itooza.com)

[м•„мӢңм•„лӮҳн•ӯкіө] мӢӨм Ғ л°Ҹ мЈјмҡ” нҲ¬мһҗ м§Җн‘ң

(лӢЁмң„: м–өмӣҗ)

| мҶҗмқөкі„мӮ°м„ң | 2011.9мӣ” | 2010.12мӣ” | 2009.12мӣ” | 2008.12мӣ” |

|---|---|---|---|---|

| л§Өм¶ңм•Ў | 39,763 | 50,726 | 38,872 | 42,615 |

| мҳҒм—…мқҙмқө(ліҙкі м„ң) | 2,884 | 6,120 | -2,367 | -527 |

| мҳҒм—…мқҙмқөлҘ (%) | 7.3% | 12.1% | -6.1% | -1.2% |

| мҳҒм—…мқҙмқө(K-GAAP) | 2,884 | 6,120 | -2,367 | -527 |

| мҳҒм—…мқҙмқөлҘ (%) | 7.3% | 12.1% | -6.1% | -1.2% |

| мҲңмқҙмқө(м§Җл°°) | 321 | 2,191 | -2,663 | -2,272 |

| мҲңмқҙмқөлҘ (%) | 0.8% | 4.3% | -6.9% | -5.3% |

| мЈјмҡ”нҲ¬мһҗм§Җн‘ң | |

|---|---|

| мқҙмӢңк°Ғ PER | N/A |

| мқҙмӢңк°Ғ PBR | 1.58 |

| мқҙмӢңк°Ғ ROE | -0.70% |

| 5л…„нҸүк· PER | 12.79 |

| 5л…„нҸүк· PBR | 1.33 |

| 5л…„нҸүк· ROE | -3.22% |

(мһҗлЈҢ : K-IFRS к°ңлі„ мһ¬л¬ҙм ңн‘ң кё°мӨҖ)

лҚ” мўӢмқҖ кёҖ мһ‘м„ұм—җ нҒ° нһҳмқҙ лҗ©лӢҲлӢӨ.