아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

고영, 목표가 4만1000원 유지...'큰 폭의 이익 성장 가능'

[아이투자 강우람] 현대증권이 고영8,490원, ▼-110원, -1.28%에 대해 매수 투자의견과 목표주가 4만1000원을 유지했다. 전일 종가는 2만7500원이다.

고영은 3차원 인쇄 검사장비 SPI(Solder Paste Inspection)생산업체로서 전자 및 전장부품업체와 휴대폰 생산업체 등이 주요 공급처다.. SPI는 공정효율 개선품목으로서 생산성에 큰 영향을 주기 때문에 수요가 급증중에 있다.

현대증권은 고영의 작년 매출액, 영업이익이 각각 807억원, 218억원을 기록할 것으로 전망했다. 이는 예상을 하회하는 실적으로 고객사의 주문 지연에 근거한다. 그러나 고영의 매출은 2010년대비 13.3% 증가한 점에 주목해야 한다고 강조했다.

현대증권은 작년 주문이 지연되었던 신규제품은 올해 고객사 확보에 따라 440억원의 매출이 발생될 것으로 예상, 성장성이 다시 한번 부각될 것으로 내다봤다. 현대증권은 이를 근거로 고영의 올해 매출액, 영업이익이 전년대비 각각 50.9%, 58% 증가한 1218억원, 344억원을 기록할 것으로 전망했다.

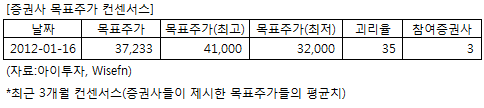

고영에 투자의견을 제시한 3개 증권사의 평균 목표주가 컨센서스는 지난 16일 기준 3만7233원이다. 최고가는 4만1000원, 최저가는 3만2000원이다.

[투자포인트]

-올해 큰 폭의 이익 성장 가능

고영은 3차원 인쇄 검사장비 SPI(Solder Paste Inspection)생산업체로서 전자 및 전장부품업체와 휴대폰 생산업체 등이 주요 공급처다.. SPI는 공정효율 개선품목으로서 생산성에 큰 영향을 주기 때문에 수요가 급증중에 있다.

현대증권은 고영의 작년 매출액, 영업이익이 각각 807억원, 218억원을 기록할 것으로 전망했다. 이는 예상을 하회하는 실적으로 고객사의 주문 지연에 근거한다. 그러나 고영의 매출은 2010년대비 13.3% 증가한 점에 주목해야 한다고 강조했다.

현대증권은 작년 주문이 지연되었던 신규제품은 올해 고객사 확보에 따라 440억원의 매출이 발생될 것으로 예상, 성장성이 다시 한번 부각될 것으로 내다봤다. 현대증권은 이를 근거로 고영의 올해 매출액, 영업이익이 전년대비 각각 50.9%, 58% 증가한 1218억원, 344억원을 기록할 것으로 전망했다.

고영에 투자의견을 제시한 3개 증권사의 평균 목표주가 컨센서스는 지난 16일 기준 3만7233원이다. 최고가는 4만1000원, 최저가는 3만2000원이다.

[투자포인트]

-올해 큰 폭의 이익 성장 가능

[고영] 기업정보

| 기업개요 | 3차원 비접촉 측정기/검사기 전문업체 |

|---|---|

| 사업환경 | 전자제품 산업분야 및 반도체 산업분야의 성장으로 동반 성장 가능성 높음 |

| 경기변동 | 경기변동에 민감 |

| 실적변수 | 국내 IT업체들의 대규모 설비 투자시 수혜, 전자제품 및 반도체 시장 호황시 수혜 |

| 신규사업 | 신제품/신기술 개발 |

(자료 : 아이투자 www.itooza.com)

[고영] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 606 | 712 | 269 | 343 |

| 영업이익(보고서) | 161 | 188 | 23 | 59 |

| 영업이익률(%) | 26.6% | 26.4% | 8.6% | 17.2% |

| 영업이익(K-GAAP) | 148 | 188 | 23 | 59 |

| 영업이익률(%) | 24.4% | 26.4% | 8.6% | 17.2% |

| 순이익(지배) | 134 | 158 | 12 | 81 |

| 순이익률(%) | 22.1% | 22.2% | 4.5% | 23.6% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 13.07 |

| 이시각 PBR | 3.57 |

| 이시각 ROE | 27.35% |

| 5년평균 PER | 13.80 |

| 5년평균 PBR | 2.09 |

| 5년평균 ROE | 13.68% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.