아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

그레이엄은 죽지 않았다 - 우리투자 리포트

우리투자증권은 12일 '가치투자의 아버지'로 꼽히는 벤저민 그레이엄의 투자 포인트가 국내 시장에서도 유효했다고 밝혔다. 특히 현재 시점에서 고려아연721,000원, ▲14,000원, 1.98%, GS홈쇼핑, 세방전지91,600원, ▲4,200원, 4.81%, 빙그레65,000원, ▼-100원, -0.15%, 유한양행148,200원, ▲22,700원, 18.09%, 롯데삼강, 한섬15,870원, 0원, 0%을 지목, 지속적인 관심을 가질 필요가 있다고 추천했다.

워런 버핏의 스승이자 가치투자의 아버지

벤저민 그레이엄(1894~1967)은 이론과 실전을 겸비한 '가치투자의 아버지'라고 불리는 전설적인 투자자다. 그의 가르침을 받은 '워렌 버핏', '존 템플턴', '존 네프' 등이 큰 성공을 거두었으며 이들은 그레이엄의 투자 방법이 옳았음을 증명한 산 증인이다.

벤저민 그레이엄은 오랜 기간 높은 수익률을 기록했지만 보수적인 위험회피 전략을 추구했으며, 시세차익보다는 손실을 줄이는 것을 더욱 중요하게 생각했다. 그레이엄이 중요하게 여겼던 점은 많지만 가장 엄격하게 본 지표는 유동자산과 꾸준한 실적, 적절한 가치였다.

◆ 유동자산

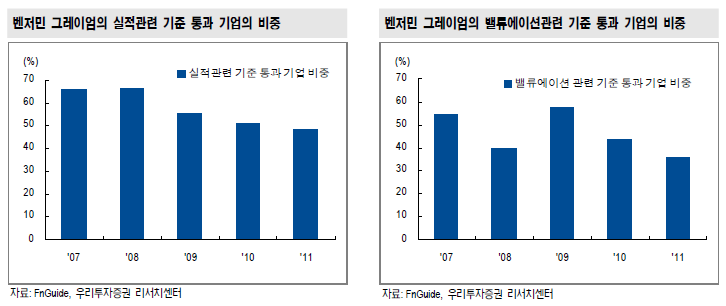

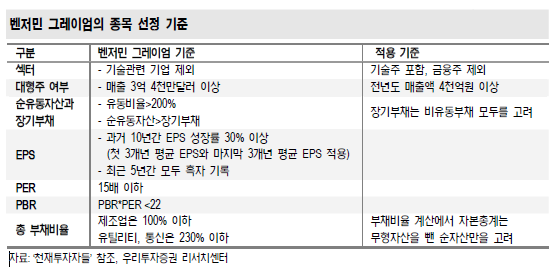

그레이엄은 기업의 유동자산이 유동부채(1년 안에 갚아야 할 부채)에 비해 2배 이상이 되어야 한다고 강조했다. 이에 따라 매출 4천억원 이상의 제조업체(벤저민 그레이엄의 매출액 기준)를 대상으로 그의 기준을 적용한 결과 순유동자산이 장기차입금보다 높은 기업은 2011년 3분기 기준 15.5%에 불과했다.

◆ 꾸준한 실적, 적절한 가치

그레이엄은 유동자산 상태가 본인의 기준을 만족할 경우 다음에는 해당 기업이 과거 꾸준한 실적을 달성했는지 여부와 적절한 가치를 갖고 있는지 평가했다. 이에 대한 선정 기준은 최근 10년간 EPS 성장률이 30% 이상인지를 살펴본 후 최근 5년간 적자를 기록했는지 여부를 확인했다. 또한 그가 기업의 가치를 평가할 때 PER은 15배를 넘지 않으며(과거 3년 기준), PER과 PBR을 곱했을 때 22를 넘지 않는 경우를 선호했다.

이 두 가지 평가기준을 2012년 1월 국내 상장기업들에 적용한 결과, 기준을 통과하는 기업의 비중은 30~40%정도로 나타났다.

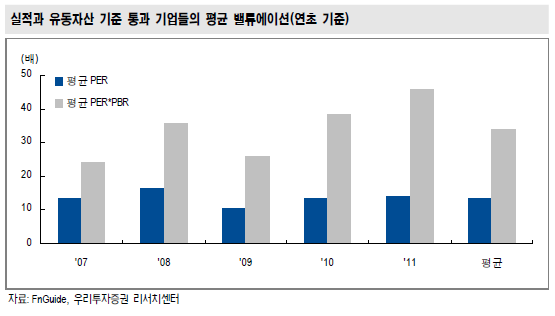

최근 5년간 벤저민 그레이엄의 실적과 유동자산 기준을 통과한 기업들의 평균적인 가치를 살펴보면 PER은 13.6배로 나타나 그의 기준을 만족시켰다. 그러나 PER과 PBR의 곱은 최근 5년 평균 33.9로 기준치에 크게 미달된 모습을 보여, 벤저민 그레이엄의 가치평가 기준은 상당히 엄격하다는 것을 알 수 있다.

우리투자증권은 이러한 벤저민 그레이엄의 투자전략을 이용해서 국내 시장 종목을 선정한 후 성과를 확인하는 실험을 했다.

벤저민 그레이엄이 대형주를 선호했던 것에 따라 매출액 2007년 기준 매출 규모 4000억원을 커트라인으로 정했다. 그러나 그가 선호하지 않았던 IT주는 시장에서 차지하는 비중이 높기 때문에 추가시켰으며, 꾸준한 배당에 대한 여부도 제외했다. 마지막으로 회계방식이 다른 금융주도 제외시켰다.

그레이엄은 죽지 않았다

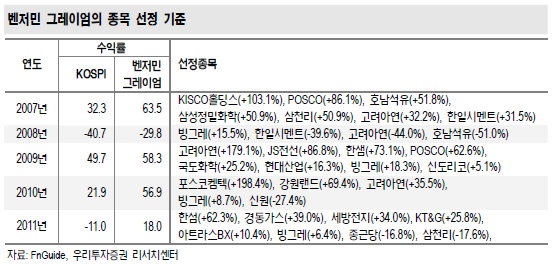

그 결과 2007 ~ 2011년까지 5년간 평균 수익률은 10.9%를 기록한 것으로 나타났다. 이는 같은 기간 KOSPI지수의 평균 수익률 4.9%를 훨씬 초과하는 수치이다. 특히 증권사 추정치가 하나라도 존재하는 기업들만 고려하면 5년간 평균 수익류은 무려 27.5%로 나타났다.

2007년 이후 각 연도별로 선정된 종목들과 종목별 수익률을 아래 표에 정리해 놓았다.

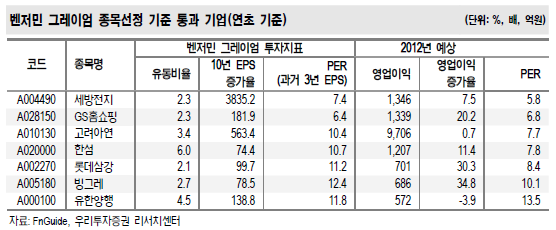

우리투자증권은 이를 바탕으로 올해 1월 1일 기준으로 벤저민 그레이엄의 종목선정 기준을 적용해봤다. 그 결과 고려아연, GS홈쇼핑, 세방전지, 빙그레, 유한양행, 롯데삼강, 한섬을 지목, 지속적인 관심을 가질 필요가 있다고 추천했다.

워런 버핏의 스승이자 가치투자의 아버지

벤저민 그레이엄(1894~1967)은 이론과 실전을 겸비한 '가치투자의 아버지'라고 불리는 전설적인 투자자다. 그의 가르침을 받은 '워렌 버핏', '존 템플턴', '존 네프' 등이 큰 성공을 거두었으며 이들은 그레이엄의 투자 방법이 옳았음을 증명한 산 증인이다.

벤저민 그레이엄은 오랜 기간 높은 수익률을 기록했지만 보수적인 위험회피 전략을 추구했으며, 시세차익보다는 손실을 줄이는 것을 더욱 중요하게 생각했다. 그레이엄이 중요하게 여겼던 점은 많지만 가장 엄격하게 본 지표는 유동자산과 꾸준한 실적, 적절한 가치였다.

◆ 유동자산

그레이엄은 기업의 유동자산이 유동부채(1년 안에 갚아야 할 부채)에 비해 2배 이상이 되어야 한다고 강조했다. 이에 따라 매출 4천억원 이상의 제조업체(벤저민 그레이엄의 매출액 기준)를 대상으로 그의 기준을 적용한 결과 순유동자산이 장기차입금보다 높은 기업은 2011년 3분기 기준 15.5%에 불과했다.

◆ 꾸준한 실적, 적절한 가치

그레이엄은 유동자산 상태가 본인의 기준을 만족할 경우 다음에는 해당 기업이 과거 꾸준한 실적을 달성했는지 여부와 적절한 가치를 갖고 있는지 평가했다. 이에 대한 선정 기준은 최근 10년간 EPS 성장률이 30% 이상인지를 살펴본 후 최근 5년간 적자를 기록했는지 여부를 확인했다. 또한 그가 기업의 가치를 평가할 때 PER은 15배를 넘지 않으며(과거 3년 기준), PER과 PBR을 곱했을 때 22를 넘지 않는 경우를 선호했다.

이 두 가지 평가기준을 2012년 1월 국내 상장기업들에 적용한 결과, 기준을 통과하는 기업의 비중은 30~40%정도로 나타났다.

최근 5년간 벤저민 그레이엄의 실적과 유동자산 기준을 통과한 기업들의 평균적인 가치를 살펴보면 PER은 13.6배로 나타나 그의 기준을 만족시켰다. 그러나 PER과 PBR의 곱은 최근 5년 평균 33.9로 기준치에 크게 미달된 모습을 보여, 벤저민 그레이엄의 가치평가 기준은 상당히 엄격하다는 것을 알 수 있다.

우리투자증권은 이러한 벤저민 그레이엄의 투자전략을 이용해서 국내 시장 종목을 선정한 후 성과를 확인하는 실험을 했다.

벤저민 그레이엄이 대형주를 선호했던 것에 따라 매출액 2007년 기준 매출 규모 4000억원을 커트라인으로 정했다. 그러나 그가 선호하지 않았던 IT주는 시장에서 차지하는 비중이 높기 때문에 추가시켰으며, 꾸준한 배당에 대한 여부도 제외했다. 마지막으로 회계방식이 다른 금융주도 제외시켰다.

그레이엄은 죽지 않았다

그 결과 2007 ~ 2011년까지 5년간 평균 수익률은 10.9%를 기록한 것으로 나타났다. 이는 같은 기간 KOSPI지수의 평균 수익률 4.9%를 훨씬 초과하는 수치이다. 특히 증권사 추정치가 하나라도 존재하는 기업들만 고려하면 5년간 평균 수익류은 무려 27.5%로 나타났다.

2007년 이후 각 연도별로 선정된 종목들과 종목별 수익률을 아래 표에 정리해 놓았다.

우리투자증권은 이를 바탕으로 올해 1월 1일 기준으로 벤저민 그레이엄의 종목선정 기준을 적용해봤다. 그 결과 고려아연, GS홈쇼핑, 세방전지, 빙그레, 유한양행, 롯데삼강, 한섬을 지목, 지속적인 관심을 가질 필요가 있다고 추천했다.

[고려아연] 기업정보

| 기업개요 | 아연, 연 등을 제조 및 판매하는 종합비철금속제련회사 |

|---|---|

| 사업환경 | 비철금속은 자동차, 건설, 가전제품의 소재로 국가 기간산업이며 최근 원자재로서 중요성이 커지고 있음 |

| 경기변동 | 경기 변동에 비탄력적, 금속 수급 상황과 세계 금융시장 환경 변화에 제한적 영향을 받음 |

| 실적변수 | 원자재 가격 상승시 수혜, 환율 하락시 수혜 |

| 신규사업 | 아연잔재 처리 시설 온산푸머(Onsan Fomer)공장 건설 중 (2012년 9월 완공 예정) |

(자료 : 아이투자 www.itooza.com)

[고려아연] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 37,236 | 31,291 | 25,753 | 24,542 |

| 영업이익(보고서) | 6,689 | 5,044 | 3,859 | 4,927 |

| 영업이익률(%) | 18% | 16.1% | 15% | 20.1% |

| 영업이익(K-GAAP) | 6,586 | 5,044 | 3,859 | 4,927 |

| 영업이익률(%) | 17.7% | 16.1% | 15% | 20.1% |

| 순이익(지배) | 5,086 | 4,908 | 4,137 | 2,827 |

| 순이익률(%) | 13.7% | 15.7% | 16.1% | 11.5% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 9.59 |

| 이시각 PBR | 1.95 |

| 이시각 ROE | 20.36% |

| 5년평균 PER | 8.08 |

| 5년평균 PBR | 1.65 |

| 5년평균 ROE | 22.14% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.