아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[급등! 저평가주]부산주공 6.6% 상승···자동차 저PBR 2위

[아이투자 이래학] 거래소 자동차 업종 저PBR 순위 2위를 차지하고 있는 부산주공이 상승세다.  10일 오후 1시 27분 현재 부산주공486원, 0원, 0%은 전일 대비 6.6%(105원) 오른 1685원에 거래되고 있다.

10일 오후 1시 27분 현재 부산주공486원, 0원, 0%은 전일 대비 6.6%(105원) 오른 1685원에 거래되고 있다.

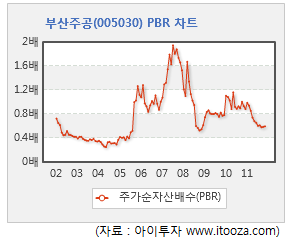

부산주공의 현재 주가순자산배수(PBR)는 0.46배로 거래소 자동차 업종 저PBR 순위 2위를 차지하고 있다.

부산주공의 5년 평균 PBR 0.98, 지난 10년 최고 PBR은 2배, 최저 PBR은 0.2배다.

◆ 자동차 부품업체

부산주공은 제동·엔진·동력전달 소재 등을 만드는 자동차 부품업체다.

이 회사는 지난해 3분기 매출액이 전년 동기 대비 11% 증가한 436억원을 거뒀다. 매출액이 증가한 이유는 주매출처인 현대자동차의 완성차 판매량이 증가했기 때문이다. 반면 같은 기간 영업이익은 16% 감소한 17억9000만원, 순이익은 20% 감소한 8억3300만원을 기록했다. 이는 부산주공의 주요수출통화인 유로화 약세와 원재료 가격이 상승했기 때문이다.

◆ X-Ray 분석 - 매수보류 의견 아이투자에서 자체개발한 X-Ray 분석에 따르면 부산주공의 투자 매력도 종합 점수는 25점 만점에 13점을 기록해 전체 상장기업 중 627위로 상위 29%에 랭크됐다.

아이투자에서 자체개발한 X-Ray 분석에 따르면 부산주공의 투자 매력도 종합 점수는 25점 만점에 13점을 기록해 전체 상장기업 중 627위로 상위 29%에 랭크됐다.

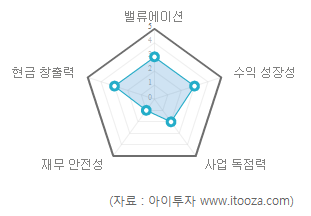

중장기적으로 이익 성장률이 시장평균으로 중간성장형 기업에 속하며 재무 안전성은 낮아 현금흐름과 부채비율을 분기마다 확인할 필요가 있는 기업이다. 또한 소비자 독점력이 보통으로 산업내 경쟁이 심화되면 수익성이 하락할 가능성이 있다.

현재 주가는 적정주가 대비 40% 정도 싸게 거래되고 있다. 그러나 재무 안전성과 현금창출력이 낮음 점을 고려해 X-Ray 종합 점수를 반영한 투자의견은 매수보류 의견이다.

[부산주공] 기업정보

| 기업개요 | 제동·엔진·동력전달 소재 등 자동차 부품 생산업체 |

|---|---|

| 사업환경 | 완성차업계의 지속적인 신차 출시 및 다각적인 마케팅을 통해 꾸준한 성장세를 이어갈 것으로 전망 |

| 경기변동 | 전방산업인 자동차 산업에 영향을 받음 |

| 실적변수 | 현대차의 자동차 생산량 증가시 수혜, 환율 하락시 영업 외 수익 발생 |

| 신규사업 | 풍력사업 진출 검토 중 |

(자료 : 아이투자 www.itooza.com)

[부산주공] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 1,320 | 1,565 | 1,075 | 1,470 |

| 영업이익(보고서) | 41 | 68 | 26 | 77 |

| 영업이익률(%) | 3.1% | 4.3% | 2.4% | 5.2% |

| 영업이익(K-GAAP) | 34 | 68 | 26 | 77 |

| 영업이익률(%) | 2.6% | 4.3% | 2.4% | 5.2% |

| 순이익(지배) | 13 | 15 | 5 | 54 |

| 순이익률(%) | 1% | 1% | 0.5% | 3.7% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 12.85 |

| 이시각 PBR | 0.46 |

| 이시각 ROE | 3.58% |

| 5년평균 PER | 18.57 |

| 5년평균 PBR | 0.98 |

| 5년평균 ROE | 8.44% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.