žēĄžĚīŪą¨žěź ŽČīžä§ > ž†Ąž≤ī

žēĄžĚīŪą¨žěź ž†Ąž≤ī News ͳĞě֎蹎č§.

žč¨ŪÖć, Ž™©ŪĎúÍįÄ 1ŽßĆ9000žõź žú†žßÄ...'ž†ÄŪŹČÍįÄ ITŽ∂ÄŪíąž£ľ'

[žēĄžĚīŪą¨žěź ÍįēžöįŽěĆ] ÍĶźŽ≥īž¶ĚÍ∂ĆžĚī 9žĚľ žč¨ŪÖć11,960žõź, 0žõź, 0%žóź ŽĆÄŪēī Žß§žąė Ūą¨žěźžĚėÍ≤¨Í≥ľ Ž™©ŪĎúž£ľÍįÄ 1ŽßĆ9000žõźžĚĄ žú†žßÄŪĖąŽč§. ž†ĄžĚľ žĘÖÍįÄŽäĒ 1ŽßĆ2600žõźžĚīŽč§.

žč¨ŪÖćžĚÄ ŽįėŽŹĄž≤ī ŽįŹ ŪÜĶžč†ÍłįÍłįžö©, Ž©ĒŽ™®Ž¶¨ Ž™®Žďąžö© žĚłžáĄŪöĆŽ°úÍłįŪĆź(PCB) ŽďĪžĚĄ žÉĚžāįŪēėŽäĒ žóÖž≤īŽ°ú ŽįėŽŹĄž≤ī Í≤ĹÍłįžĚė žėĀŪĖ•žĚĄ ŪĀ¨Í≤Ć ŽįõŽäĒ ŪöĆžā¨Žč§.

ŽĆÄžöįž¶ĚÍ∂ĆžĚÄ žč¨ŪÖćžĚė PERžĚī žė¨Ūēī žėąžÉĀ ž£ľŽčĻžąúžĚīžĚĶ(EPS) ŽĆÄŽĻĄ PER 7 žąėž§Äžóź žěąŽč§ŽäĒ ž†źžĚĄ Žď§žĖī ž†ÄŪŹČÍįÄ žÉĀŪÉúŽĚľÍ≥† ŪŹČÍįÄŪĖąŽč§.

ÍĶźŽ≥īž¶ĚÍ∂Ć ÍĻÄÍįĎŪėł žē†ŽĄźŽ¶¨žä§Ū䳎äĒ "žßÄŽāú ŪēėŽįėÍłįžóź ŽĆÄŽ∂ÄŽ∂Ą ž†ĄžěźŽ∂ÄŪíąŪöĆžā¨Žď§žĚė ž£ľÍįÄÍįÄ ŪĀį ŪŹ≠žĚė žÉĀžäĻžĄłŽ•ľ ÍłįŽ°ĚŪĖąžúľŽāė žč¨ŪÖćžĚÄ Ž∂ĞߥŪĖąŽč§"Ž©į "Í∑łŽü¨Žāė žĶúÍ∑ľ žä§ŽßąŪäłŪŹįžóź ŪÉϞ쨎źėŽäĒ MCP ÍłįŪĆź Žß§ž∂úžē°žĚī ŪĀį ŪŹ≠žúľŽ°ú ž¶ĚÍįÄŪēėÍ≥† žěąžĖī žÜĆžôłŪėĄžÉĀžĚÄ Í≥ß ŪēīžÜĆŽź† Í≤É"žĚīŽĚľÍ≥† Ž∂ĄžĄĚŪĖąŽč§.

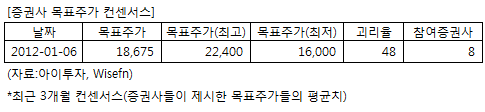

žč¨ŪÖćžóź Ūą¨žěźžĚėÍ≤¨žĚĄ ž†úžčúŪēú 8Íįú ž¶ĚÍ∂Ćžā¨žĚė žĶúÍ∑ľ 3ÍįúžõĒ Ž™©ŪĎúž£ľÍįÄ žĽ®žĄľžĄúžä§ŽäĒ žßÄŽāú 6žĚľ Íłįž§Ä 1ŽßĆ8675žõźžĚīŽč§. žĶúÍ≥†ÍįÄŽäĒ 2ŽßĆ2400žõź, žĶúž†ÄÍįÄŽäĒ 1ŽßĆ6000žõźžĚīŽč§.

[Ūą¨žěźŪŹ¨žĚłŪäł]

- ž†ÄŪŹČÍįÄ IT Ž∂ÄŪíąž£ľ

žč¨ŪÖćžĚÄ ŽįėŽŹĄž≤ī ŽįŹ ŪÜĶžč†ÍłįÍłįžö©, Ž©ĒŽ™®Ž¶¨ Ž™®Žďąžö© žĚłžáĄŪöĆŽ°úÍłįŪĆź(PCB) ŽďĪžĚĄ žÉĚžāįŪēėŽäĒ žóÖž≤īŽ°ú ŽįėŽŹĄž≤ī Í≤ĹÍłįžĚė žėĀŪĖ•žĚĄ ŪĀ¨Í≤Ć ŽįõŽäĒ ŪöĆžā¨Žč§.

ŽĆÄžöįž¶ĚÍ∂ĆžĚÄ žč¨ŪÖćžĚė PERžĚī žė¨Ūēī žėąžÉĀ ž£ľŽčĻžąúžĚīžĚĶ(EPS) ŽĆÄŽĻĄ PER 7 žąėž§Äžóź žěąŽč§ŽäĒ ž†źžĚĄ Žď§žĖī ž†ÄŪŹČÍįÄ žÉĀŪÉúŽĚľÍ≥† ŪŹČÍįÄŪĖąŽč§.

ÍĶźŽ≥īž¶ĚÍ∂Ć ÍĻÄÍįĎŪėł žē†ŽĄźŽ¶¨žä§Ū䳎äĒ "žßÄŽāú ŪēėŽįėÍłįžóź ŽĆÄŽ∂ÄŽ∂Ą ž†ĄžěźŽ∂ÄŪíąŪöĆžā¨Žď§žĚė ž£ľÍįÄÍįÄ ŪĀį ŪŹ≠žĚė žÉĀžäĻžĄłŽ•ľ ÍłįŽ°ĚŪĖąžúľŽāė žč¨ŪÖćžĚÄ Ž∂ĞߥŪĖąŽč§"Ž©į "Í∑łŽü¨Žāė žĶúÍ∑ľ žä§ŽßąŪäłŪŹįžóź ŪÉϞ쨎źėŽäĒ MCP ÍłįŪĆź Žß§ž∂úžē°žĚī ŪĀį ŪŹ≠žúľŽ°ú ž¶ĚÍįÄŪēėÍ≥† žěąžĖī žÜĆžôłŪėĄžÉĀžĚÄ Í≥ß ŪēīžÜĆŽź† Í≤É"žĚīŽĚľÍ≥† Ž∂ĄžĄĚŪĖąŽč§.

žč¨ŪÖćžóź Ūą¨žěźžĚėÍ≤¨žĚĄ ž†úžčúŪēú 8Íįú ž¶ĚÍ∂Ćžā¨žĚė žĶúÍ∑ľ 3ÍįúžõĒ Ž™©ŪĎúž£ľÍįÄ žĽ®žĄľžĄúžä§ŽäĒ žßÄŽāú 6žĚľ Íłįž§Ä 1ŽßĆ8675žõźžĚīŽč§. žĶúÍ≥†ÍįÄŽäĒ 2ŽßĆ2400žõź, žĶúž†ÄÍįÄŽäĒ 1ŽßĆ6000žõźžĚīŽč§.

[Ūą¨žěźŪŹ¨žĚłŪäł]

- ž†ÄŪŹČÍįÄ IT Ž∂ÄŪíąž£ľ

[žč¨ŪÖć] ÍłįžóÖž†ēŽ≥ī

| ÍłįžóÖÍįúžöĒ | ŽįėŽŹĄž≤īžö© žĚłžáĄŪöĆŽ°úÍłįŪĆź(PCB) ž†úž°įŪöĆžā¨ |

|---|---|

| žā¨žóÖŪôėÍ≤Ĺ | ŽįėŽŹĄž≤ī Í≥ĶÍłČÍ≥ľžěČžóź žĚėŪēú ÍįÄÍ≤©ŪēėŽĚĹžúľŽ°ú Ž∂ÄŪíą ŽßąžßĄ ÍįźžÜĆŪē† Í≤ÉžúľŽ°ú ž†ĄŽßĚ |

| Í≤ĹÍłįŽ≥ÄŽŹô | Í≤ĹÍłįžóź ŽĒįŽĚľ žč§ž†Ā žėĀŪĖ•žĚĄ ŪĀ¨Í≤Ć ŽįõŽäĒ žāįžóÖžúľŽ°ú ŽįėŽŹĄž≤ī ÍįÄÍ≤©žóź žėĀŪĖ•žĚĄ ŽįõžĚĆ |

| žč§ž†ĀŽ≥Äžąė | ŽįėŽŹĄž≤ī ÍįÄÍ≤© žÉĀžäĻžčú žąėŪėú, Ūôėžú® žÉĀžäĻžčú žąėŪėú |

| žč†Í∑úžā¨žóÖ | žßĄŪĖČž§ĎžĚł žč†Í∑úžā¨žóÖ žóÜžĚĆ |

(žěźŽ£Ć : žēĄžĚīŪą¨žěź www.itooza.com)

[žč¨ŪÖć] žč§ž†Ā ŽįŹ ž£ľžöĒ Ūą¨žěź žßÄŪĎú

(Žč®žúĄ: žĖĶžõź)

| žÜźžĚĶÍ≥ĄžāįžĄú | 2011.9žõĒ | 2010.12žõĒ | 2009.12žõĒ | 2008.12žõĒ |

|---|---|---|---|---|

| Žß§ž∂úžē° | 4,466 | 5,766 | 4,967 | 4,150 |

| žėĀžóÖžĚīžĚĶ(Ž≥īÍ≥†žĄú) | 456 | 851 | 513 | 355 |

| žėĀžóÖžĚīžĚĶŽ•†(%) | 10.2% | 14.8% | 10.3% | 8.6% |

| žėĀžóÖžĚīžĚĶ(K-GAAP) | 454 | 851 | 513 | 355 |

| žėĀžóÖžĚīžĚĶŽ•†(%) | 10.2% | 14.8% | 10.3% | 8.6% |

| žąúžĚīžĚĶ(žßÄŽįį) | 304 | 707 | 494 | -1,510 |

| žąúžĚīžĚĶŽ•†(%) | 6.8% | 12.3% | 9.9% | -36.4% |

| ž£ľžöĒŪą¨žěźžßÄŪĎú | |

|---|---|

| žĚīžčúÍįĀ PER | 7.55 |

| žĚīžčúÍįĀ PBR | 2.22 |

| žĚīžčúÍįĀ ROE | 29.40% |

| 5ŽÖĄŪŹČÍ∑† PER | 7.65 |

| 5ŽÖĄŪŹČÍ∑† PBR | 3.48 |

| 5ŽÖĄŪŹČÍ∑† ROE | 201.21% |

(žěźŽ£Ć : K-IFRS ÍįúŽ≥Ą žě¨Ž¨īž†úŪĎú Íłįž§Ä)

ŽćĒ žĘčžĚÄ ÍłÄ žěĎžĄĪžóź ŪĀį ŪěėžĚī Žź©ŽčąŽč§.