мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

мЛђнЕН, л™©нСЬк∞А мЬ†мІА 1лІМ8000мЫР лІ§мИШ-лМАмЪ∞

[мХДмЭінИђмЮР к∞ХмЪ∞лЮМ] лМАмЪ∞м¶ЭкґМмЭі 26мЭЉ мЛђнЕН11,960мЫР, 0мЫР, 0%мЧР лМАнХі лІ§мИШ нИђмЮРмЭШк≤ђк≥Љ л™©нСЬм£Љк∞А 1лІМ8000мЫРмЭД мЬ†мІАнЦИлЛ§. м†ДмЭЉ мҐЕк∞АлКФ 1лІМ1600мЫРмЭілЛ§.

мЛђнЕНмЭА л∞ШлПДм≤і л∞П нЖµмЛ†кЄ∞кЄ∞мЪ©, л©Фл™®л¶ђ л™®лУИмЪ© мЭЄмЗДнЪМл°ЬкЄ∞нМР(PCB) лУ±мЭД мГЭмВ∞нХШлКФ мЧЕм≤іл°Ь л∞ШлПДм≤і к≤љкЄ∞мЭШ мШБнЦ•мЭД нБђк≤М л∞ЫлКФ нЪМмВђлЛ§.

лМАмЪ∞м¶ЭкґМмЭА мЛђнЕНмЭі лПЩмҐЕмЧЕк≥ДмЭШ лМАлНХм†ДмЮРмЩА лєДмКЈнХЬ мВђмЧЕкЈЬл™®мЧРлПД лґИкµђнХШк≥† мЛЬк∞АміЭмХ°мЭА 70% мИШм§АмЧР мЮИлЛ§лКФ м†РмЧР м£Љл™©нЦИлЛ§.

лМАмЪ∞м¶ЭкґМ мЖ°мҐЕнШЄ мХ†лДРл¶ђмК§нКЄлКФ "лМАлНХм†ДмЮРмЩА мЛђнЕНмЭШ нБ∞ м∞®мЭілКФ 4мЄµ мЭімГБмЭШ л∞ШлПДм≤і мє©(FC-CSP) мЛЬмЮ• мІДмЮЕ мЬ†лђімШАмЬЉлВШ мЛђнЕНлПД лВілЕД FC-CSP мЛЬмЮ•мЧР мІДмЮЕнХ† мШИм†Х"мЭілЭЉл©∞ "мЛђнЕН лШРнХЬ мВЉмД±м†ДмЮР, нХШмЭілЛЙмК§мЭШ л™®л∞ФмЭЉ DлЮ®к≥Љ лВЄлУЬнФМлЮШмЛЬмЪ© мє©мЭШ мГЭмВ∞ м¶Эк∞АмЧР лФ∞лЭЉ мИШнШЬл•Љ мЮЕмЭД к≤Г"мЭілЭЉк≥† мД§л™ЕнЦИлЛ§. кЈЄлКФ "мЛђнЕНмЭШ лВілЕД мШБмЧЕмЭімЭµмЭА лВілЕД лМАлНХм†ДмЮРмЭШ м†ДлІЭмєШмЭШ 90%мЧР к∞АкєМмЪі 700мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь л≥імЧђ нШДмЮђ м£Љк∞АлКФ м†АнПЙк∞АмГБнГЬ"лЭЉк≥† лНІлґЩмШАлЛ§.

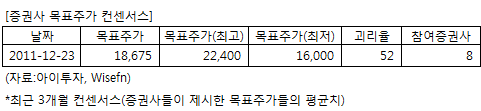

мЛђнЕНмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 8к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 23мЭЉ кЄ∞м§А 1лІМ8675мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 2лІМ2400мЫР, мµЬм†Ак∞АлКФ 1лІМ6000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-лМАлНХм†ДмЮРмЧР лєДнХі м†АнПЙк∞А мГБнГЬ

-лВілЕД л∞ШлПДм≤і мГЭмВ∞ м¶Эк∞А кіА놮 мИШнШЬм£Љ

мЛђнЕНмЭА л∞ШлПДм≤і л∞П нЖµмЛ†кЄ∞кЄ∞мЪ©, л©Фл™®л¶ђ л™®лУИмЪ© мЭЄмЗДнЪМл°ЬкЄ∞нМР(PCB) лУ±мЭД мГЭмВ∞нХШлКФ мЧЕм≤іл°Ь л∞ШлПДм≤і к≤љкЄ∞мЭШ мШБнЦ•мЭД нБђк≤М л∞ЫлКФ нЪМмВђлЛ§.

лМАмЪ∞м¶ЭкґМмЭА мЛђнЕНмЭі лПЩмҐЕмЧЕк≥ДмЭШ лМАлНХм†ДмЮРмЩА лєДмКЈнХЬ мВђмЧЕкЈЬл™®мЧРлПД лґИкµђнХШк≥† мЛЬк∞АміЭмХ°мЭА 70% мИШм§АмЧР мЮИлЛ§лКФ м†РмЧР м£Љл™©нЦИлЛ§.

лМАмЪ∞м¶ЭкґМ мЖ°мҐЕнШЄ мХ†лДРл¶ђмК§нКЄлКФ "лМАлНХм†ДмЮРмЩА мЛђнЕНмЭШ нБ∞ м∞®мЭілКФ 4мЄµ мЭімГБмЭШ л∞ШлПДм≤і мє©(FC-CSP) мЛЬмЮ• мІДмЮЕ мЬ†лђімШАмЬЉлВШ мЛђнЕНлПД лВілЕД FC-CSP мЛЬмЮ•мЧР мІДмЮЕнХ† мШИм†Х"мЭілЭЉл©∞ "мЛђнЕН лШРнХЬ мВЉмД±м†ДмЮР, нХШмЭілЛЙмК§мЭШ л™®л∞ФмЭЉ DлЮ®к≥Љ лВЄлУЬнФМлЮШмЛЬмЪ© мє©мЭШ мГЭмВ∞ м¶Эк∞АмЧР лФ∞лЭЉ мИШнШЬл•Љ мЮЕмЭД к≤Г"мЭілЭЉк≥† мД§л™ЕнЦИлЛ§. кЈЄлКФ "мЛђнЕНмЭШ лВілЕД мШБмЧЕмЭімЭµмЭА лВілЕД лМАлНХм†ДмЮРмЭШ м†ДлІЭмєШмЭШ 90%мЧР к∞АкєМмЪі 700мЦµмЫРмЭД кЄ∞л°ЭнХ† к≤ГмЬЉл°Ь л≥імЧђ нШДмЮђ м£Љк∞АлКФ м†АнПЙк∞АмГБнГЬ"лЭЉк≥† лНІлґЩмШАлЛ§.

мЛђнЕНмЧР нИђмЮРмЭШк≤ђмЭД м†ЬмЛЬнХЬ 8к∞Ь м¶ЭкґМмВђмЭШ мµЬкЈЉ 3к∞ЬмЫФ л™©нСЬм£Љк∞А мї®мДЉмДЬмК§лКФ мІАлВЬ 23мЭЉ кЄ∞м§А 1лІМ8675мЫРмЭілЛ§. мµЬк≥†к∞АлКФ 2лІМ2400мЫР, мµЬм†Ак∞АлКФ 1лІМ6000мЫРмЭілЛ§.

[нИђмЮРнПђмЭЄнКЄ]

-лМАлНХм†ДмЮРмЧР лєДнХі м†АнПЙк∞А мГБнГЬ

-лВілЕД л∞ШлПДм≤і мГЭмВ∞ м¶Эк∞А кіА놮 мИШнШЬм£Љ

[мЛђнЕН] кЄ∞мЧЕм†Хл≥і

| кЄ∞мЧЕк∞ЬмЪФ | л∞ШлПДм≤імЪ© мЭЄмЗДнЪМл°ЬкЄ∞нМР(PCB) м†Ьм°∞нЪМмВђ |

|---|---|

| мВђмЧЕнЩШк≤љ | л∞ШлПДм≤і к≥µкЄЙк≥ЉмЮЙмЧР мЭШнХЬ к∞Ак≤©нХШлЭљмЬЉл°Ь лґАнТИ лІИмІД к∞РмЖМнХ† к≤ГмЬЉл°Ь м†ДлІЭ |

| к≤љкЄ∞л≥АлПЩ | к≤љкЄ∞мЧР лФ∞лЭЉ мЛ§м†Б мШБнЦ•мЭД нБђк≤М л∞ЫлКФ мВ∞мЧЕмЬЉл°Ь л∞ШлПДм≤і к∞Ак≤©мЧР мШБнЦ•мЭД л∞ЫмЭМ |

| мЛ§м†Бл≥АмИШ | л∞ШлПДм≤і к∞Ак≤© мГБмКємЛЬ мИШнШЬ, нЩШмЬ® мГБмКємЛЬ мИШнШЬ |

| мЛ†кЈЬмВђмЧЕ | мІДнЦЙм§СмЭЄ мЛ†кЈЬмВђмЧЕ мЧЖмЭМ |

(мЮРл£М : мХДмЭінИђмЮР www.itooza.com)

[мЛђнЕН] мЛ§м†Б л∞П м£ЉмЪФ нИђмЮР мІАнСЬ

(лЛ®мЬД: мЦµмЫР)

| мЖРмЭµк≥ДмВ∞мДЬ | 2011.9мЫФ | 2010.12мЫФ | 2009.12мЫФ | 2008.12мЫФ |

|---|---|---|---|---|

| лІ§мґЬмХ° | 4,466 | 5,766 | 4,967 | 4,150 |

| мШБмЧЕмЭімЭµ(л≥ік≥†мДЬ) | 456 | 851 | 513 | 355 |

| мШБмЧЕмЭімݵ땆(%) | 10.2% | 14.8% | 10.3% | 8.6% |

| мШБмЧЕмЭімЭµ(K-GAAP) | 454 | 851 | 513 | 355 |

| мШБмЧЕмЭімݵ땆(%) | 10.2% | 14.8% | 10.3% | 8.6% |

| мИЬмЭімЭµ(мІАл∞∞) | 304 | 707 | 494 | -1,510 |

| мИЬмЭімݵ땆(%) | 6.8% | 12.3% | 9.9% | -36.4% |

| м£ЉмЪФнИђмЮРмІАнСЬ | |

|---|---|

| мЭімЛЬк∞Б PER | 7.31 |

| мЭімЛЬк∞Б PBR | 2.15 |

| мЭімЛЬк∞Б ROE | 29.40% |

| 5лЕДнПЙкЈ† PER | 7.27 |

| 5лЕДнПЙкЈ† PBR | 3.29 |

| 5лЕДнПЙкЈ† ROE | 201.21% |

(мЮРл£М : K-IFRS к∞Ьл≥Д мЮђлђім†ЬнСЬ кЄ∞м§А)

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.