아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

현대홈쇼핑, 목표가 17만5000원 매수-솔로몬

[아이투자 강우람] 솔로몬투자증권이 22일 현대홈쇼핑46,500원, ▲100원, 0.22%에 대해 매수 투자의견과 목표주가 17만5000원을 유지했다. 전일 종가는 12만8000원이다.

솔로몬투자증권은 현대홈쇼핑의 내년 매출, 영업이익을 각각 15.3%, 12.7% 증가한 2조 3434억, 1736억원을 전망했다.

솔로몬투자증권 이달미 애널리스트는 "홈쇼핑업이 불경기에 강한 것을 감안했다"며 "내년 소비심리 위축이 예상되지만 10% 성장세는 가능할 것"이라고 설명했다. 또한 "송출 수수료(SO)가 15% 증가할 것으로 전망된다"며 "실적 향상에 기여할 것"이라고 덧붙였다.

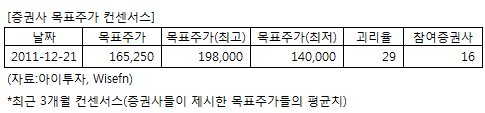

현대홈쇼핑에 투자의견을 제시한 16개 증권사의 최근 3개월 목표주가 컨센서스는 지난 21일 기준 16만5250원이다. 최고가는 19만8000원, 최저가는 14만원이다.

[투자포인트]

-불황에 강한 홈쇼핑업

솔로몬투자증권은 현대홈쇼핑의 내년 매출, 영업이익을 각각 15.3%, 12.7% 증가한 2조 3434억, 1736억원을 전망했다.

솔로몬투자증권 이달미 애널리스트는 "홈쇼핑업이 불경기에 강한 것을 감안했다"며 "내년 소비심리 위축이 예상되지만 10% 성장세는 가능할 것"이라고 설명했다. 또한 "송출 수수료(SO)가 15% 증가할 것으로 전망된다"며 "실적 향상에 기여할 것"이라고 덧붙였다.

현대홈쇼핑에 투자의견을 제시한 16개 증권사의 최근 3개월 목표주가 컨센서스는 지난 21일 기준 16만5250원이다. 최고가는 19만8000원, 최저가는 14만원이다.

[투자포인트]

-불황에 강한 홈쇼핑업

[현대홈쇼핑] 기업정보

| 기업개요 | 홈쇼핑 전문 업체 |

|---|---|

| 사업환경 | 유통업 특성상 다양한 소비재 산업에 큰 영향을 줌. 디지털케이블TV, IPTV 활성화로 시장 확대 예상 |

| 경기변동 | 경기변동에 능동적 대처 가능. 계절별로 실적이 차이 |

| 실적변수 | 연말 효과로 4분기 실적이 우수. 여름휴가 등으로 3분기는 약세 |

| 신규사업 | 중국 상해지역에 TV홈쇼핑 사업 진출 |

(자료 : 아이투자 www.itooza.com)

[현대홈쇼핑] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 5,236 | 5,765 | 5,157 | 4,140 |

| 영업이익(보고서) | 1,132 | 1,334 | 1,201 | 859 |

| 영업이익률(%) | 21.6% | 23.1% | 23.3% | 20.7% |

| 영업이익(K-GAAP) | 1,140 | 1,334 | 1,201 | 859 |

| 영업이익률(%) | 21.8% | 23.1% | 23.3% | 20.7% |

| 순이익(지배) | 1,070 | 1,277 | 955 | 591 |

| 순이익률(%) | 20.4% | 22.2% | 18.5% | 14.3% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | 10.51 |

| 이시각 PBR | 1.93 |

| 이시각 ROE | 18.40% |

| 5년평균 PER | 13.95 |

| 5년평균 PBR | 1.82 |

| 5년평균 ROE | 3.18% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.