아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[급등! 저평가주]동아타이어, 상한가···PBR 0.56배

[아이투자 이래학] 저평가주 동아타이어가 상한가다.

16일 오전 9시 50분 현재 동아타이어는 상한가를 기록, 1만2000원에 거래되고 있다.

전일 한 언론과의 인터뷰에서 이트레이드증권은 내년 동아타이어의 매출이 늘어날 것으로 전망했다. 자동차에 쓰이는 고무부품 매출이 증가하고 있고 납축전지 부문 실적도 개선되고 있기 때문이다. 이어 동아타이어의 시가총액이 회사 보유 금융자산과 비슷하다며 가치주와 성장주 성격을 겸비한 종목이라고 설명했다.

◆ 자동차용 고무제품 생산 업체

동아타이어는 자동차용 고무제품을 생산하는 업체다. 제품으로는 튜브, 제생타이어 및 고무반제품(CMB) 등이 있다. 동아타이어의 주력제품인 튜브의 경우 90% 이상이 수출된다. 이에 따라 동아타이어의 실적은 환율 변동에 민감하다.

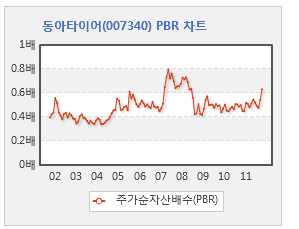

동아타이어의 현재 주가순자산배수(PBR)는 0.56배로 5년 평균 PBR 0.53배 보다 높다. 최고 PBR은 0.8배, 최저PBR은 0.3배다.

동아타이어의 현재 주가순자산배수(PBR)는 0.56배로 5년 평균 PBR 0.53배 보다 높다. 최고 PBR은 0.8배, 최저PBR은 0.3배다.

동아타이어는 3분기 영업이익이 전년 동기 대비 55% 감소한 61억7000만원을 거뒀다. 당기순이익도 70% 감소한 46억2000만원을 기록했다. 반면 매출액은 15% 증가한 927억3000만원을 거뒀다.

이처럼 매출액은 증가했지만 영업이익과 순이익이 반토막 난 이유는 바로 환율 때문이다. 동아타이어는 원/달러 환율 상승으로 외화환산손실과 파생상품평가손실을 봤다.

◆ X-Ray 분석, ‘매수 보류’

동아타이어의 투자 매력도 종합 점수는 25점 만점에 13점을 기록해 전체 상장기업 중 546위로 상위 26%에 랭크됐다.  중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 보통으로 위험은 높지 않은 편이다. 매출채권 증가로 영업활동현금흐름이 줄고 있어 현금 창출력은 낮은 편이다. 또한 소비자 독점력이 보통으로 산업내 경쟁이 심화되면 수익성이 하락할 가능성이 있다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 보통으로 위험은 높지 않은 편이다. 매출채권 증가로 영업활동현금흐름이 줄고 있어 현금 창출력은 낮은 편이다. 또한 소비자 독점력이 보통으로 산업내 경쟁이 심화되면 수익성이 하락할 가능성이 있다.

현재 주가는 적정주가 대비 10% 정도 싸게 거래되고 있다. 그러나 X-Ray 종합 점수를 반영한 투자의견은 매수보류 의견이다.

한편 동아타이어가 속한 자동차부품 업종 저PBR 종목은 다함이텍(0.2배), 태양금속2,805원, ▲5원, 0.18%(0.28배), 대동기어11,760원, ▲190원, 1.64%(0.31배), 이젠텍(0.32배), 세원물산6,000원, ▲40원, 0.67%(0.34배) 등이 있다.

더 좋은 글 작성에 큰 힘이 됩니다.