아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[미니분석]이크레더블, '엄친아' 매력 발산

[아이투자 이래학] 15일 코스피 지수가 2% 넘게 하락한 가운데 이크레더블이 급등 마감했다.

이날 이크레더블은 전일 대비 8.7%(550원) 오른 6840원에 거래를 마쳤다. 거래량은 18만주를 넘어 전날 보다 10배 이상 폭증했다. 하락장 속에서도 꿋꿋한 상승 저력을 보여준 이크레더블의 매력은 무엇일까?

◆ 피치를 할아버지로 둔 '엄친아' 이크레더블

이크레더블12,900원, ▲40원, 0.31%은 국제 신용평가사 피치의 손자회사로 지난 2008년 코스닥에 상장됐다. 피치의 자회사인 한국기업평가89,000원, ▲1,900원, 2.18%는 이크레더블 지분 64.54% 보유하고 있다.

이크레더블은 기업신용인증서비스와 B2B e-Market Place서비스, 기업포털서비스를 제공하고 있다. 기업신용인증서비스는 이크레더블의 주력 서비스로 매출액의 76%를 차지하고 있다. 협력업체는 대기업의 협력회사로 등록하기 위해 객관적인 자료를 대기업에 제공해야한다. 이 자료를 전자문서화해 온라인으로 제공하는 서비스가 바로 신용인증서비스다.

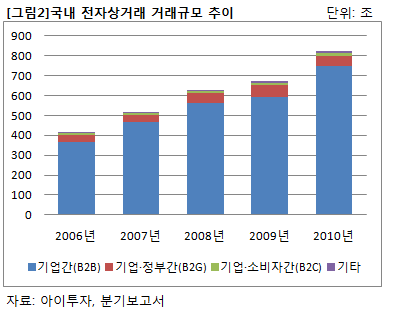

신용인증서비스는 전방산업인 기업 간 전자상거래(B2B 전자거래) 산업에 따라 성장한다. 국내 전자상거래 규모는 꾸준히 성장하고 있으며 그 중 B2B 전자거래는 가장 큰 비중을 차지하고 있다.

◆ 쉬지않고 성장하는 기업

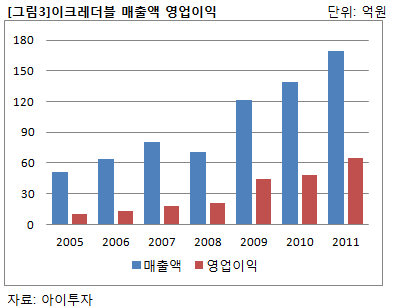

이크레더블의 실적은 꾸준히 증가하고 있다. 지난 2005년부터 지난해까지 이크레더블의 매출액은 연평균 22%, 영업이익은 37% 성장했다. 올해 역시 어닝 서프라이즈를 기록했다. 2011년 매출액은 전년 동기 대비 22% 증가한 169억원을 거뒀다. 같은 기간 영업이익은 35% 증가한 65억원, 당기순이익 역시 35% 증가한 58억원을 기록했다.

이크레더블이 쉬지 않고 성장하는 이유는 신용인증서비스의 특성 때문이다. 신용인증서비스는 유효기간이 1년이다. 따라서 협력업체는 대기업과의 전자상거래를 위해 매년 신용인증을 갱신해야한다. 또한 신용인증서비스의 수요처는 대기업임에도 불구하고 실제로 신용인증 수수료를 부담하는 주체는 협력업체다. 이에 따라 대기업의 의사결정을 쉽게 유도할 수 있다. 이로 인해 이크레더블의 매출액은 매년 누적적, 안정적으로 증가하고 있다.

◆ 예·적금 이자수익은 '덤'

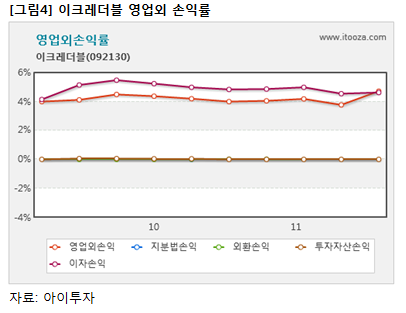

이크레더블은 자산의 72%, 금액으로 환산하면 190억원 규모의 현금을 단기금융상품에 투자하고 있다. 투자대상은 주로 연 3~4% 금리를 주는 은행의 예·적금 상품이다. 이곳에서 발생하는 수익은 매년 8억원 가량이다.

◆ 순이익 증가는 배당금 증가로

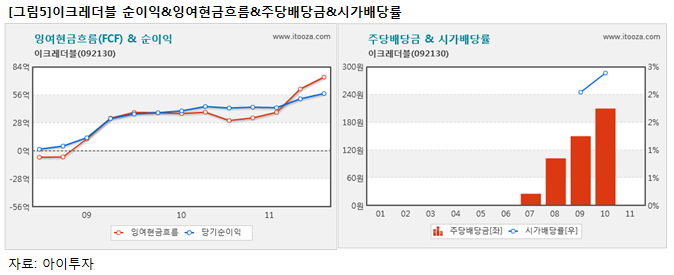

이크레더블은 사업 특성상 순이익을 늘리는데 있어 설비투자가 필요없는 기업이다. 이에 따라 순이익과 잉여현금흐름은 꾸준히 증가하고 있다. 잉여현금흐름이란 순이익에서 설비투자에 투입된 금액을 제외한 현금을 말한다. 잉여현금흐름이 많다는 것은 사업을 통해 벌어들이는 현금이 곳간에 차곡차곡 잘 쌓인다는 뜻이다.

일반적으로 잉여현금흐름이 순이익 보다 많거나 비슷한 수준인 기업은 우량기업이라 평가한다. 이크레더블의 최근 12개월 합산 순이익은 58억원, 잉여현금흐름은 74억원이다.

순이익의 지속적인 증가로 배당금도 증가하는 추세다. 시가배당률도 지난해 2.9%에서 올해 4.6%로 상승했다. 지난 11월 9일 이크레더블은 보통주 1주당 290원을 배당키로 결정했다고 공시했다.

이크레더블을 바라보는 증권가의 시각도 긍정적이다. 15일 교보증권은 "현재 대기업의 신규 협력업체 발굴 수요가 늘고 있으며 대기업과 중소기업간 동반성장정책이 가속화되고 있다"며 "이에 따라 1차 협력업체에 한해서 이뤄지고 있는 기업신용인증서비스가 2차 협력업체까지 확대될 방침이다"고 밝혔다.

이어 "해외로 진출한 대기업들의 현지법인 납품업체를 대상으로 하는 신용인증서비스 수요도 발생할 전망"이라며 "특히 삼성전자와 현대기아차 등을 통해 해외 매출이 증가할 것으로 기대된다"고 설명했다.

◆ 투자 매력, '적극 매수 검토'

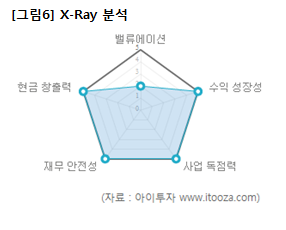

아이투자가 자체 개발한 X-Ray분석에 따르면 이크레더블의 투자 매력도 종합 점수는 25점 만점에 21점을 기록해 전체 상장기업 중 33위로 상위 2%에 랭크됐다.  중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 현재의 수익성을 꾸준히 유지할 가능성이 높다.

중장기적으로 이익 성장률이 높아 고성장주에 속하며 재무 안전성은 높아 안전한 편이다. 또한 소비자 독점력이 높아 현재의 수익성을 꾸준히 유지할 가능성이 높다.

현재 주가는 적정주가 대비 30% 정도 싸게 거래되고 있다. X-Ray 종합 점수를 반영한 투자의견은 적극매수 검토 가능한 상황이다.

더 좋은 글 작성에 큰 힘이 됩니다.