아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

아모레퍼시픽, 목표가 유지 136만5000원.."중국성장 기대"

한국증권은아모레퍼시픽109,100원, ▲300원, 0.28%에 대해 투자의견 매수와 목표주가 136만5000원을 유지했다. 전일 종가는 112만8000원이다.

한국증권은 아모레퍼시픽의 장기 상승동력은 여전히 유효하고 내년 내수 면세백회점 성장과 중국시장의 선전이 기대된다고 분석했다.

한국증권 이정인 애널리스트는 "아모레퍼시픽은 여전히 견고한 내수 시장 지배력을 갖추고 있는데다 동남아시아 사업 확대, 녹차사업 확대, M&A전략(프랑스 향수 Annick Goutal) 등 신규 성장동력 또한 기대할만 하다"고 설명했다. "또한 올해 중국 브랜드의 고성장(34%)이 눈부셨고, 내년 신규 브랜드를 출시함에 따라 내년에도 고성장이 기대된다"고 덧붙였다.

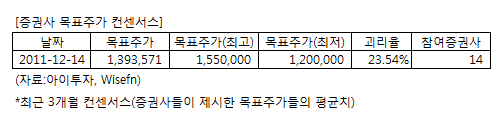

아모레퍼시픽에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난 14일 기준 139만3571원이다. 최고가는 155만원, 최저가는 120만원이다.

[투자포인트]

-견고한 내수시장 지배력은 여전

-해외 사업 확장으로 새로운 성장동력 기대

-중국 시장에서의 선전

한국증권은 아모레퍼시픽의 장기 상승동력은 여전히 유효하고 내년 내수 면세백회점 성장과 중국시장의 선전이 기대된다고 분석했다.

한국증권 이정인 애널리스트는 "아모레퍼시픽은 여전히 견고한 내수 시장 지배력을 갖추고 있는데다 동남아시아 사업 확대, 녹차사업 확대, M&A전략(프랑스 향수 Annick Goutal) 등 신규 성장동력 또한 기대할만 하다"고 설명했다. "또한 올해 중국 브랜드의 고성장(34%)이 눈부셨고, 내년 신규 브랜드를 출시함에 따라 내년에도 고성장이 기대된다"고 덧붙였다.

아모레퍼시픽에 투자의견을 제시한 14개 증권사의 최근 3개월 목표주가 컨센서스는 지난 14일 기준 139만3571원이다. 최고가는 155만원, 최저가는 120만원이다.

[투자포인트]

-견고한 내수시장 지배력은 여전

-해외 사업 확장으로 새로운 성장동력 기대

-중국 시장에서의 선전

더 좋은 글 작성에 큰 힘이 됩니다.