мХДмЭінИђмЮР лЙімК§ > м†Дм≤і

мХДмЭінИђмЮР м†Дм≤і News кЄАмЮЕлЛИлЛ§.

SKC, к≥†лІИмІД мВђмЧЕмЬЉл°Ь мІДнЩФ...'лІ§мИШ'

SKC(011790) : PO л∞П PETнХДл¶Д кµ≠лВі 1мЬД

нИђмЮРмХДмЭілФФмЦі

1. мЛ†кЈЬмВђмЧЕмЭЄ нГЬмЦСм†ДмІАмЪ© EVA нХДл¶Д мВђмЧЕ нЩХлМА

2. мД§лєДм¶ЭмД§ нЪ®к≥Љ 2012лЕД л∞ШмШБ кЄ∞лМА

3. м∞®мЮЕкЄИ мГБнЩШмЬЉл°Ь мЭімЮРлєДмЪ© к∞РмЖМ

л¶ђмК§нБђ

нГЬмЦСкіС мВ∞мЧЕ лґИнЩ©к≥Љ к≤љкЄ∞ лСФнЩФ мЪ∞놧лКФ л¶ђмК§нБђ

SKC113,800мЫР, вЦ≤8,700мЫР, 8.28%лКФ мІАлВЬ 1973лЕД мД§л¶љлПЉ 40лЕД мЧ≠мВђл•Љ к∞АмІД SKкЈЄл£є к≥ДмЧімЭШ нЩФнХЩмЧЕм≤ілЛ§. нФДл°ЬнХДл†М мШ•мВђмЭілУЬ(PO), нФДл°ЬнХДл†М кЄАл¶ђмљЬ(PG) кµ≠лВі мЛЬмЮ• 70%л•Љ м†РмЬ†нХШк≥† мЮИмЬЉл©∞ 2008лЕД лІР нГЬмЦСм†ДмІАмЪ© нХµмЛђ мЖМмЮђмЭЄ EVA мЛЬнКЄ к∞Ьл∞ЬмЧР мД±к≥µ, 2010лЕДлґАнД∞ лІ§мґЬмЭі л∞ЬмГЭнХШк≥† мЮИлЛ§. PO, PG лУ± нЩФнХЩ лґАлђЄмЭі лІ§мґЬмЭШ 60%л•Љ, EVA мЛЬнКЄ лУ± нХДл¶Д лґАлђЄмЭі лВШл®ЄмІА 40%л•Љ кµђмД±нХЬлЛ§. м†Дм≤і лІ§мґЬмЭШ 46%к∞А мИШмґЬмЧРмДЬ л∞ЬмГЭнХШл©∞ нЩШмЬ® нХШлЭљмЛЬ мЩЄнЩШ мЭімЭµмЭі л∞ЬмГЭнХЬлЛ§.

вЧЖ PO, PET нХДл¶ДмЭА мГЭнЩЬ к≥≥к≥≥мЧР мИ®мЦі мЮИлКФ мЖМкЄИ к∞ЩмЭА м°імЮђ

SKCлКФ мГЭнЩЬмЧРмДЬ л≥Љ мИШ мЮИлКФ лЛ§мЦСнХЬ м†ЬнТИмЭШ мЫРл£Мл•Љ лІМлУ†лЛ§. м†ЬнТИл™ЕмЭі лВѓмД§кЄ∞ лХМлђЄмЧР мВђмЪ©м≤ШмЩА мЧ∞кіАмІАмЦі нММмХЕнХШл©і мЭінХімЧР лПДмЫАмЭі лРЬлЛ§.

нЩФнХЩ мВђмЧЕлґАлКФ PO, PG, PPG лУ± нЩФнХЩ лђЉмІИмЭД мГЭмВ∞нХЬлЛ§. POлКФ лМАлґАлґД PPGмЭШ мЫРл£Мл°Ь мВђмЪ©лРШл©∞, PPGлКФ мЮРлПЩм∞® лВімЮ•мЮђ, мЖМнММ, мє®лМА лІ§нКЄл¶ђмК§, лГЙмЮ•к≥† лЛ®мЧімЮђ, к±імґХ лВімЩЄмЮ•мЮђ лУ± лЛ§мЦСнХЬ лґДмХЉмЧР мУ∞мЭЄлЛ§. PGмЭШ мВђмЪ©м≤Ш мЧ≠мЛЬ мЧФмІД л∞П кЄ∞к≥ДмЮ•мєШ лГЙлІ§, мВ∞мЧЕмЪ© л∞П к∞Ам†ХмЪ© мДЄм†Ь, лґАлПЩмХ°, мЬ§нЩЬмЬ†мЧРмДЬлґАнД∞ мЭШмХљнТИ, мХДмЭімК§нБђл¶Љ, нЩФмЮ•нТИл≥імКµм†Ь, лЛіл∞∞мЧР мЭіл•ікЄ∞кєМмІА кіСл≤ФмЬДнХШлЛ§. нЩФнХЩ лґАлђЄмЭШ м£ЉмЪФ мЫРмЮђл£МлКФ лІ§мЮЕмХ°мЭШ 83%л•Љ м∞®мІАнХШлКФ нФДл°ЬнХДл†МмЭілЛ§.

нХДл¶Д лґАлђЄмЭА PET нХДл¶ДмЭД лІМлУ†лЛ§. PET нХДл¶ДмЭА нЭФнЮИ 'нОШнКЄл≥С'мЭілЭЉк≥† лґАл•ілКФ мЭМл£МмИШ л≥С лЭЉл≤®мЭШ мЮђл£МмЭЄ мЧімИШмґХ нХДл¶Д, LCD нЩФл©і лТ§мЧРмДЬ лєЫмЭД л™®мЬЉк≥† нЩХмВ∞, л∞ШмВђмЛЬнВ§лКФ мЧ≠нХ†мЭД нХШлКФ кіСнХЩмЪ© нХДл¶Д, нГЬмЦСм†ДмІА л≥інШЄлІЙ л∞П м†См∞©м†Ьл°Ь мВђмЪ©лРШлКФ EVA нХДл¶Д лУ±мЬЉл°Ь кµђлґДлРЬлЛ§. м£ЉмЪФ мЫРмЮђл£МлКФ TPA(нЕМл†ИнФДнГИмВ∞)л°Ь нХДл¶Д лґАлђЄ мЫРмЮђл£МмЭШ 70%л•Љ м∞®мІАнХЬлЛ§.

[кЈЄл¶Љ1]м£ЉмЪФ м†ЬнТИмЭШ мВђмЪ©м≤Ш

вЧЖ нГЬмЦСм†ДмІАмЪ© нХДл¶Д к∞Ьл∞Ьл°Ь мЭімݵ땆 к∞ЬмД†

SKCлКФ мІАлВЬ 10лЕДк∞Д 4~9%мЭШ мШБмЧЕмЭімݵ땆мЭД кЄ∞л°ЭнЦИлЛ§. мДЭмЬ†нЩФнХЩ к≤љкЄ∞мЧР лФ∞лЭЉ мШБмЧЕмЭімݵ땆мЭі лУ±лЭљмЭД л∞Шл≥µнЦИлЛ§. нХШмІАлІМ мІАлВЬ 2010лЕДлґАнД∞ мЭімݵ땆мЭі м¶Эк∞АнХі лСР мЮРл¶ђмИШ мЭімݵ땆мЭД кЄ∞л°ЭнЦИк≥†, мШђнХі мЧ≠мЛЬ 12% лВімЩЄмЭШ мШБмЧЕмЭімݵ땆мЭД мЬ†мІА м§СмЭілЛ§. кЄ∞мЧЕмЭШ м≤імІИмЭі м†Рм∞® к≥†лІИмІД мВђмЧЕкµђм°∞л°Ь л∞ФлАМк≥† мЮИлЛ§лКФ мЭШлѓЄлЛ§.

[нСЬ1]мЭімݵ땆 м∞®нКЄ

(мЮРл£М: мХДмЭінИђмЮР)

мЭімݵ땆 к∞ЬмД†мЭА нХДл¶Д лґАлђЄмЧРмДЬ мЛ†кЈЬ м†ЬнТИ лІ§мґЬмЭі л∞ЬмГЭнЦИкЄ∞ лХМлђЄмЭілЛ§. SKCлКФ мІАлВЬ 2008лЕД 3мЫФ нГЬмЦСм†ДмІА лґДмХЉл•Љ мВђмЧЕ л™©м†БмЧР мґФк∞АнХШк≥† 2008лЕД лІР нГЬмЦСм†ДмІА нХµмЛђмЖМмЮђмЭЄ EVAмЛЬнКЄмЩА лґИмЖМнХДл¶ДмЭД к∞Ьл∞ЬнЦИлЛ§. 2010лЕДлґАнД∞ л≥Єк≤©м†БмЭЄ лІ§мґЬмЭі л∞ЬмГЭнХШл©імДЬ нХДл¶Д лґАлђЄмЭШ лІ§мґЬ лєДм§СмЭА 30%мЧРмДЬ 40%л°Ь лКШмЧИк≥† мШБмЧЕмЭімЭµ лєДм§СлПД 50%л•Љ лДШмЦімД∞лЛ§.

[нСЬ2]нХДл¶Д мВђмЧЕлґА мЛ§м†БмґФмЭі

EVAмЛЬнКЄлКФ нГЬмЦСм†ДмІА л™®лУИмЧРмДЬ нГЬмЦСм†ДмІА(Solar Cells)л•Љ мХЮлТ§л°Ь к∞РмЛЄлКФ м†ЬнТИмЭілЛ§. мХЮл©і к∞ХнЩФмЬ†л¶ђ, лТЈл©і л∞±мЛЬнКЄмЭШ м†См∞©м†Ь мЧ≠нХ†к≥Љ нХ®кїШ мґ©к≤©мЭД нЭ°мИШнХі нММмЖРлРШкЄ∞ мЙђмЪі мЕАмЭД л≥інШЄнХЬлЛ§. мЪ∞л¶ђлВШлЭЉ кЄ∞мЧЕлУ§мЭА м£Љл°Ь мЭЉл≥Є м†ЬнТИмЭД мВђмЪ©нХі мЩФмЬЉлВШ, SKCк∞А кµ≠мВ∞нЩФмЧР мД±к≥µнХі мИШмЮЕнТИмЭД лМАм≤інХШк≥† мЮИлЛ§.

нГЬмЦСм†ДмІА л™®лУИмЭА мЧђлЯђ к∞ЬмЭШ нГЬмЦСм†ДмІАмЩА EVAмЛЬнКЄ лУ± л≥інШЄмЛЬнКЄ, к∞ХнЩФмЬ†л¶ђ лУ±мЭД м∞®л°Ал°Ь к≤єм≥РмДЬ лІМлУ†лЛ§. мЛ§мІИм†БмЬЉл°Ь нГЬмЦСкіС л∞Ьм†ДмЭі мЭЉмЦілВШлКФ лЛ®мЬДк∞А лРШл©∞, кЄ∞нГА л≥ім°∞мЮ•мєШлУ§к≥Љ нХ®кїШ мД§мєШнХШл©і нГЬмЦСкіС л∞Ьм†Д мЛЬмК§нЕЬмЭі мЩДмД±лРЬлЛ§.

[кЈЄл¶Љ2]EVA мЛЬнКЄмЩА нГЬмЦСкіС л™®лУИ кµђмД±

(мЮРл£М: SKC)

SKCлКФ нХДл¶Д лґАлђЄ нИђмЮРл•Љ к≥ДмЖН лКШл¶ђк≥† мЮИлЛ§. мШђнХі 4мЫФ кіСнХЩмЪ© нХДл¶Д 2лІМнЖ§ мГЭмВ∞лЭЉмЭЄмЭД мЩДк≥µнХі 6к∞ЬмЫФ мЛЬмЪім†ДмЭД лІИмєШк≥† 9мЫФ лІРлґАнД∞ LGлФФмК§нФМл†ИмЭі9,840мЫР, вЦЉ-80мЫР, -0.81%мЧР нМРлІ§нХШк≥† мЮИлЛ§. мГЭмВ∞ м†ЬнТИмЭА м†ДлЯЙ мЭЉл≥ЄмЧРмДЬ мИШмЮЕнХШлНШ нФДл¶ђм¶Ш мЙђнКЄл•Љ лМАм≤інХШлКФ лСРкЇЉмЪі нХДл¶ДмЭілЛ§.

EVA нХДл¶Д мЛ†кЈЬ мГЭмВ∞лЭЉмЭЄ 3к∞ЬлПД 2~3лґДкЄ∞мЧР к±Єм≥Р мЩДк≥µлРРлЛ§. лЭЉмЭЄлЛє 6000нЖ§мФ© міЭ 1лІМ8000нЖ§мЭД мГЭмВ∞нХ† мИШ мЮИлКФ кЈЬл™®лЛ§. лПЩмЦСмҐЕкЄИмЭА л¶ђнПђнКЄл•Љ нЖµнХі мЛ†кЈЬ мГЭмВ∞лЭЉмЭЄмЭШ к∞АлПЩ땆мЭі 3лґДкЄ∞лґАнД∞ мДЬмДЬнЮИ лЖТмХДмІАк≥† мЮИмЬЉл©∞ к≤љмЯБмВђмЭЄ мЭЉл≥Є лѓЄмУ∞мЭі мЉАлѓЄмєЉ, лЄМл¶њмІА мК§нЖ§ л≥ілЛ§ 20% лВЃмЭА к∞Ак≤©мЧР нМРлІ§л•Љ мЛЬмЮСнЦИлЛ§к≥† л∞ЭнШФлЛ§. кµ≠лВі лњР мХДлЛИлЭЉ лѓЄкµ≠ нШДмІА мЮРнЪМмВђмЭЄ SKC inc.мЭШ 1лІМ2000нЖ§ кЈЬл™®мЭШ мД§лєДл•Љ м¶ЭмД§, мШђнХі міЭ 3лІМнЖ§мЭШ мД§лєДл•Љ нЩХмґ©нЦИлЛ§.

[нСЬ3]нХДл¶Д лґАлђЄ мД§лєДм¶ЭмД§ к≥ДнЪН

вЧЖ PPG мВђмЧЕ мІДмґЬл°Ь нЩФнХЩмВђмЧЕ нЩХмЮ•

SKC113,800мЫР, вЦ≤8,700мЫР, 8.28%лКФ POмЧР мЭімЦі PPG мВђмЧЕмЬЉл°Ь нЩХмЮ•мЭД мґФмІД м§СмЭілЛ§. PPG кµ≠лВі 1мЬД кЄ∞мЧЕмЭА KPXмЉАлѓЄмєЉ45,300мЫР, вЦЉ-200мЫР, -0.44%л°Ь SKCмЭШ мЛЬмЮ• мІДмЮЕ м†Д кµ≠лВімЛЬмЮ• 60%л•Љ м∞®мІАнЦИлЛ§. KPXмЉАлѓЄмєЉмЭі POл•Љ мЭЉл≥ЄмЧРмДЬ мИШмЮЕнХШк≥† PO м†АмЮ•мЛЬмД§мЭД м¶ЭмД§нХШлКФ лУ± SKC мЭШм°ілПДл•Љ лВЃмґФ놧лКФ мЫАмІБмЮДмЭД л≥імЭімЮР SKCлПД PPG мВђмЧЕ мІБм†С мІДмґЬл°Ь лМАмЭСнХШк≥† мЮИлЛ§. SKCлКФ мШђнХі 3лґДкЄ∞ PPG мГЭмВ∞лʕ놕мЭД 12лІМнЖ§мЧРмДЬ 16лІМнЖ§мЬЉл°Ь м¶ЭмД§нХі KPXмЉАлѓЄмєЉ мГЭмВ∞лʕ놕мЧР кЈЉм†СнХШлКФ м§СмЭілЛ§.

3лґДкЄ∞ лУ§мЦі PO к∞Ак≤©мЭА нЖ§лЛє 2275лЛђлЯђ, PPG к∞Ак≤©мЭА 1879лЛђлЯђл°Ь нХШлЭљнХШлКФ мґФмДЄлЛ§. м†ЬнТИк∞Ак≤© нХШлЭљмЬЉл°Ь мЫРмЮђл£МмЩАмЭШ м∞®мЭі(мК§нФДл†ИлУЬ)лПД м†Рм∞® лЦ®мЦімІАк≥† мЮИлЛ§. мЭімЧР SKCлКФ мІАлВЬ 10мЫФ 27мЭЉ 2лґДкЄ∞ лМАлєД 20% м§ДмЦілУ† 520мЦµмЫРмЭШ мШБмЧЕмЭімЭµмЭД л∞ЬнСЬнЦИлЛ§.

[нСЬ4]PO & PPG к∞Ак≤© л∞П мК§нФДл†ИлУЬ мґФмЭі

вЧЖ м∞®мЮЕкЄИ мГБнЩШмЬЉл°Ь мЭімЮРлєДмЪ© к∞РмЖМ

SKCмЭШ м∞®мЮЕкЄИ лєДм§СмЭА кЊЄм§АнЮИ к∞РмЖМнХШк≥† мЮИлЛ§. 2009лЕД лІР 40% лѓЄлІМмЬЉл°Ь лВЃмХДмІД мЭінЫД мШђнХі 2лґДкЄ∞ кЄ∞м§А 34%л•Љ кЄ∞л°Э м§СмЭілЛ§. мЭЉл∞Шм†БмЬЉл°Ь м∞®мЮЕкЄИ лєДм§СмЭі кЊЄм§АнЮИ 40%л•Љ лДШмЬЉл©і мЮђлђім†БмЬЉл°Ь мЬДнЧШнХШлЛ§к≥† нМРлЛ®нХЬлЛ§. нГЬмЦСм†ДмІАмЪ© нХДл¶Д мЛ†кЈЬ лІ§мґЬл°Ь нХДл¶Д лґАлђЄмЧРмДЬ нШДкЄИнЭРл¶ДмЭі л∞ЬмГЭнХШл©імДЬ м∞®мЮЕкЄИмЭД мГБнЩШнХ† мא놕мЭі мГЭк≤ЉлЛ§. мЧђкЄ∞мЧР 2010лЕД 2лґДкЄ∞лґАнД∞ SKлД§нКЄмЫНмК§, SKнХімЪі лУ± к≥ДмЧімВђ мІАлґДмЭД лІ§к∞БнХі нШДкЄИмЭД нЩХл≥інЦИлЛ§. мШђнХі 2лґДкЄ∞мЧРлКФ 425мЦµмЫР кЈЬл™®мЭШ SKм¶ЭкґМ мІАлґДмЭД м≤ШлґДнХі нШДкЄИнЩФнЦИлЛ§.

м∞®мЮЕкЄИмЭі м§Дл©імДЬ 2009лЕД 513мЦµмЫРмЧР лЛђнЦИлНШ мЭімЮРлєДмЪ©лПД 2лґДкЄ∞ мЧ∞нЩШмВ∞ кЄ∞м§А 344мЦµмЫРмЬЉл°Ь к∞РмЖМнХі мИЬмЭімЭµ м¶Эк∞АмЧР нЮШмЭД л≥інГ∞лЛ§.

[нСЬ5]м∞®мЮЕкЄИк≥Љ м∞®мЮЕкЄИ лєДм§С

(мЮРл£М: мХДмЭінИђмЮР)

вЧЖ нГЬмЦСкіС мВ∞мЧЕ лґИнЩ©к≥Љ к≤љкЄ∞лСФнЩФ мЪ∞놧лКФ л¶ђмК§нБђ

SKCмЭШ 3лґДкЄ∞ мЛ§м†БмЭА 2лґДкЄ∞ лМАлєД лґАмІДнЦИлЛ§. LCD мВ∞мЧЕк≥Љ нГЬмЦСкіС мВ∞мЧЕмЭШ лґИнЩ©мЬЉл°Ь кіСнХЩмЪ©, нГЬмЦСкіСмЪ© нХДл¶Д нМРлІ§к∞А к∞РмЖМнХЬ к≤ГмЭі м£Љ мЫРмЭЄмЬЉл°Ь л≥імЭЄлЛ§. 2011лЕД мІСм§См†БмЬЉл°Ь м¶ЭмД§нХЬ EVA мЛЬнКЄмЭШ мИШмЪФк∞А мШИмГБл≥ілЛ§ лК¶к≤М нЪМл≥µлРШл©і к≥µмЮ• к∞АлПЩ땆мЭі лВЃмХДм†Є мЛ§м†БмЧР лґАлЛімЭі лРЬлЛ§. к≥µкЄЙ нЩХлМА л∞П мИШмЪФ лґАмІДмЬЉл°Ь нГЬмЦСм†ДмІА л™®лУИ к∞Ак≤©мЭА мµЬкЈЉ 5к∞ЬмЫФ к∞Д мХљ 22% нХШлЭљнЦИлЛ§.

[нСЬ6]нГЬмЦСкіС л™®лУИ к∞Ак≤© мґФмЭі

нХЬнОЄ, лПЩмЦСмҐЕкЄИм¶ЭкґМмЭА SKCмЭШ 3лґДкЄ∞ мИЬмЭімЭµмЭі мШБмЧЕмЭімЭµл≥ілЛ§ нБђк≤М к∞РмЖМнХЬ к≤ГмЭА нЩШмЬ®мЭі лЛђлЯђлЛє 1067мЫРмЧРмДЬ 1179мЫРмЬЉл°Ь мГБмКєнХі мХљ 130мЦµмЫРмЭШ мЩЄнЩШ нПЙк∞АмЖРмЛ§мЭі л∞ЬмГЭнЦИкЄ∞ лХМлђЄмЭілЭЉк≥† лґДмДЭнЦИлЛ§. мµЬкЈЉ нЩШмЬ®мЭА лЛ§мЛЬ нХШнЦ• мХИм†ХлРШлКФ мґФмДЄлЛ§. мЫРлЛђлЯђ нЩШмЬ®мЭА 4мЭЉ 1110мЫРмЬЉл°Ь лІИк∞РнЦИлЛ§. 4лґДкЄ∞ лІРкєМмІА мЭі мИШм§АмЭД мЬ†мІАнХЬлЛ§л©і мЩЄнЩШ мЖРмЛ§мЭА лЛ§мЛЬ нЪМл≥µлР† м†ДлІЭмЭілЛ§.

вЧЖ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄ

лБЭмЬЉл°Ь SKC113,800мЫР, вЦ≤8,700мЫР, 8.28%мЭШ мЮРмВ∞л∞∞лґДк≥Љ к∞АмєШм∞љмґЬ л™®лНЄмЭД м†Хл¶ђнХіл≥імЮР. мЮРмВ∞л∞∞лґД кµђм°∞л•Љ нЖµнХі кЄ∞мЧЕмЭі мИШмЭµмЭД м∞љмґЬнХШлКФ нХµмЛђмЮРмВ∞мЭі мЦілФФмЭЄмІАл•Љ нМРлЛ®нХ®мЬЉл°ЬмН® кЄ∞мЧЕмЭШ мЛ§м†БмЭі мЦілЦ§ мЮРмВ∞мЭШ мШБнЦ•мЭД л∞ЫлКФмІАл•Љ нХЬлИИмЧР л≥Љ мИШ мЮИлЛ§.

[нСЬ7]мЮРмВ∞л∞∞лґД л∞П мЖРмЭµ нШДнЩ©

(мЮРл£М: мХДмЭінИђмЮР)

кЄ∞мЧЕмЭі мЫРмЮђл£Мл•Љ кµђмЮЕнХШк≥† к∞АмєШл•Љ м∞љмґЬнХі нМРлІ§нХШлКФ к≥Љм†ХмЭД лПДнСЬнЩФ нХіл≥іл©і м†Д¬ЈнЫДл∞© мВ∞мЧЕ л∞П мЛ§м†БмЧР мШБнЦ•мЭД м£ЉлКФ нХµмЛђ мЪФмЖМлУ§мЭД нММмХЕнХ† мИШ мЮИлЛ§.

[нСЬ8]к∞АмєШм∞љмґЬ л™®лНЄ

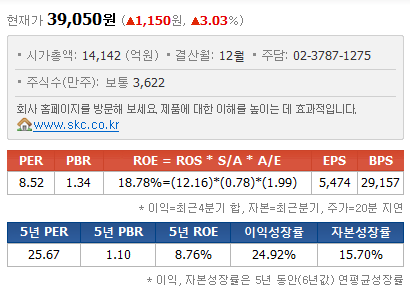

(мЮРл£М: мХДмЭінИђмЮР)

вЧЖ к∞АмєШнПЙк∞А л∞П нИђмЮРм†ДлЮµ

SKC113,800мЫР, вЦ≤8,700мЫР, 8.28%лКФ 5лЕД ROE 8.7% л≥ілЛ§ 2л∞∞ мЭімГБ лЖТмЭА 18.7%мЭШ ROEл•Љ кЄ∞л°Э м§СмЭілЛ§. л∞Шл©і PBRмЭА 1.3л∞∞л°Ь 5лЕД PBR 1.1л∞∞мЭШ мХљ 20% лЖТмЭА мИШм§АмЬЉл°Ь ROE м¶Эк∞Ал•Љ л™®лСР л∞ШмШБнХШмІД л™їнХШк≥† мЮИлЛ§. мµЬкЈЉ мДЭмЬ†нЩФнХЩ, нГЬмЦСкіС лУ± м†Дл∞©мВ∞мЧЕ лґАмІДмЬЉл°Ь мЛЬмЮ•мЧРмДЬлКФ нШДмЮђ ROEл•Љ мЬ†мІАнХШмІА л™їнХ† к≤ГмЬЉл°Ь нПЙк∞АнХШлКФ л™®мКµмЭілЛ§.

нЩФнХЩ лґАлђЄмЭШ мШБмЧ≠ нЩХмЮ•, мЛ†мД±мЮ• лПЩ놕мЭЄ нГЬмЦСкіСмЪ© нХДл¶Д лУ± м†Рм∞® к≥†мИШмЭµ мВђмЧЕл™®лНЄл°Ь кЄ∞мЧЕ м≤імІИмЭі мІДнЩФнХШк≥† мЮИлКФ м†РмЭД к≥†л†§нХі м†Бм†Хм£Љк∞Ал•Љ мВ∞мґЬнХШк≥† нИђмЮРм†ДлЮµмЭД м†ЬмЛЬнХЬлЛ§.

м†Бм†Хм£Љк∞А л∞ілУЬ : 6лІМмЫР, кЄ∞лМАмИШмݵ땆 50%

м†ДлЮµ

гЕЗ лІ§мИШ : 4лІМмЫР~4лІМ1000мЫРмЧР 1м∞® лІ§мИШ. 10% нХШлЭљнХШл©і 2м∞®лІ§мИШ мШИм†Х.

гЕЗ лІ§лПД : м†Бм†Хм£Љк∞А кЈЉм≤ШмЧРмДЬ лґДнХ† лІ§лПД.

* мЛ§м†Б лґАмІДмЬЉл°Ь 4лІМ3300мЫРмЧР м†ДлЯЙ лІ§лПДнХі нШДкЄИмЭД нЩХл≥інХ©лЛИлЛ§. (2012.11.1)

- мИШмݵ땆 9.5% нЩХм†Х(л∞∞лЛєнПђнХ®).

<мЭі м†Хл≥ілКФ к∞АнИђнБілЯљ нФМлЮШнЛ∞лДШ нЪМмЫРмЧРк≤МлІМ м†Ьк≥µлРШлКФ мї®нЕРмЄ†мЮЕлЛИлЛ§. мЭі м†Хл≥ілКФ нИђмЮР м∞Єк≥†мЪ©мЭіл©∞, мЭіл•Љ кЈЉк±∞л°Ь нЦЙнХімІД к±∞лЮШмЧР лМАнХі мХДмЭінИђмЮРлКФ м±ЕмЮДмЭД мІАмІА мХКмКµлЛИлЛ§.>

лНФ мҐЛмЭА кЄА мЮСмД±мЧР нБ∞ нЮШмЭі лР©лЛИлЛ§.