편집자주 | V차트(Value Chart) 우량주는 재무분석 도구인 'V차트'를 통해 실적과 재무 안전성이 우량한 기업을 소개하는 코너입니다. V차트는 아이투자에서 자체 개발한 재무분석 도구로 재무제표를 차트로 분석할 수 있도록 만든 것입니다.

S&T모티브는 지난 1981년 소화기를 제조하는 방위산업관련 사업을 시작으로 2002년 2월 대우통신주식회사로부터 인적분할돼 설립됐다. 지난 2006년 9월 대우정밀주식회사에서 S&T대우주식회사로 사명을 변경, 2012년 3월 다시 S&T모티브주식회사로 사명을 변경했다.S&T모티브는 크게 차량부품, 산업설비, 방산 3가지 사업을 한다. 차량부품부문에선 주로 모터와 현가장치, 엔진부품 등을 만들며 산업설비 부문에선 열교환기 등을, 방산부문에선 K2 소총 등을 제조하고있다. 올해 1분기 말 기준 차량부품부문의 매출비중이 64.9%, 산업설비부문이 19.9%, 방산등 기타부문이 15.2%다. 주요 매출처로는 GM그룹, 현대기아차그룹 등이 있다.

최근 S&T모티브의 매출과 이익은 늘고 있다. 개별기준 연환산(최근 4개분기 합산) 실적을 살펴보면, 2014년 3분기부터 2015년 4분기까지 매분기 매출과 영업이익은 증가했고, 순이익도 대체로 증가하는 모습을 보이며 지난해 말 사상 최대치의 매출과 이익을 기록했다.

최근 모터와 엔진부품의 매출이 늘며 S&T모티브의 실적도 개선된 것으로 보인다. 모터의 매출액(이하 연결기준)은 2013년 2144억원에서 2015년 2872억원으로 34% 늘었고, 엔진부품은 2013년 858억원에서 1331억원으로 55% 증가했다. 산업설비부문과 기타(방산부문 포함)부문의 매출도 각각 2013년 대비 4.6배, 2.5배가량 늘며 외형성장에 기여했다.

회사 측은 2013년부터 현대차 상용하이브리드 및 연료전지차용 구동모터를 공급하고 있고, 2014년 기아차 소울 후속 전기차용 구동모터모듈의 핵심부품, 2015년부터는 GM에 변속기용 오일펌프를 대규모로 공급하며 파워트레인용 부품 매출이 확대되고 있다고 설명했다. 파워트레인은 자동차의 핵심부품 중 하나다.

이런 가운데, 올해 1분기엔 매출과 영업이익이 전년 동기 대비 소폭 줄었다. 1분기 연환산 매출액은 8681억원(-0.7%, 전분기 대비), 영업이익은 868억원(-1.7%), 순이익(연결 지배)은 866억원(+1.2%)이다.

이베스트투자증권 유지웅 연구원은 지난 7일 S&T모티브에 대한 리포트에서 현대그룹차에 납품하는 친환경차용 모터공급 증가가 예상되며, 하반기에 집중되는 방산부문 매출로 2016년 연간 실적도 개선세를 이어갈것이라 전망했다.

)

매출액 대비 영업이익과 순이익이 큰폭으로 늘며 이익률도 개선됐다. 올해 1분기 말 기준 영업이익률과 순이익률은 10%로 2013년 말 대비 각각 3.1%p, 5.5%p 올랐다. 같은 기간 매출원가율은 87.2%에서 83.1%로 4.1%p 하락해 이익률 개선에 영향을 줬다. 이 기간 주요 원재료인 마그넷('13년 435 → '16년 1분기 356원), 에어백 인플렉터('13년 1만1751원 → '16년 1분기 1만1737원), 알루미늄 코일('13년 3250원 → '16년 1분기 2700원) 등의 가격도 대부분 하락했다.

)

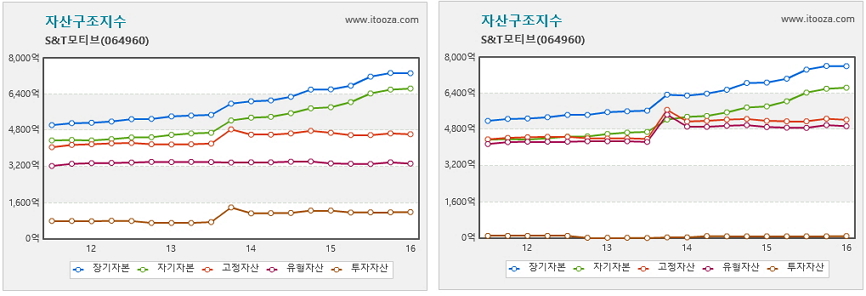

한편 S&T모티브의 개별기준 자산구조지수를 보면 1000억원 가량의 투자자산이 존재하지만, 연결기준 자산구조지수에는 거의 없는 것으로 나타난다. 또한 연결로 보면, 유형자산이 늘어난 모습을 확인할 수 있다. 이는 S&T모티브의 투자자산이 대부분 자회사의 지분으로 구성돼 있으며 자회사 대부분의 자산이 유형자산이기 때문이다.

* 좌: 개별기준, 우: 연결기준

지난해 말 기준 S&T모티브는 9개의 종속기업을 보유했고, 이중 6개의 기업에서 자동차 부품제조를, S&TC(지분율 53%)를 통해 산업설비 사업을 하고 있다. 2013년 4월 S&T모터스의 지분 32.1%를 취득했다가 2014년 3월 매각처리한 바 있다.

)

S&T모티브는 지난 10년간 대체로 차입금 비중을 줄여왔다. 2006년 초 843억에서 점차 비중을 줄여 지난해 말 기준으로 모두 갚은 상태다. 같은 기간 부채비율은 262%에서 45%로 낮아졌고, 유동비율은 138%에서 198%로 높아졌다. 올해 1분기 개별 기준 부채비율은 48%, 유동비율은 189%로 재무상태는 안전하다.

)

한편, 최근 순이익률이 개선되며 자기자본이익률(ROE)는 2010년 초 5.54%에서 올해 1분기 13%까지 7.46%p 올랐다. 듀퐁분석을 통해 ROE 구조를 다시 살펴보면, 재무레버리지는 2010년 초 1.92배에서 올해 1분기 1.41배까지 떨어진 반면, 총자산회전율은 0.67배에서 0.93배로, 순이익률은 4.27%에서 최근 9.98%로 상승했다. 최근 S&T모티브의 순이익률 개선과 차입금을 갚아온 덕에 S&T모티브의 ROE는 재무레버리지가 줄고 순이익률은 상승한 형태로 ROE의 질이 개선된 것으로 해석할 수 있다.

)

한편 2010년부터 배당금도 꾸준히 지급해왔다. 특히 2011년 400원에서 지난해 1000원으로 4년동안 꾸준히 배당금을 늘렸다. 배당금은 늘었으나 주가도 오르며 시가배당률은 1.2~2.2% 사이를 유지했다. 만약 올해도 작년과 동일하게 1000원을 지급한다고 가정하면 기대할 수 있는 시가배당률은 1.4%다(전일 종가 기준).

)

S&T모티브의 주당순이익은 2010년 이후 대체로 증가하고 있고, 주가도 대체로 주당순이익과 같은 방향으로 움직였다. S&T모티브의 주당순이익은 2010년 초 1449원에서 올해 1분기 5852원으로 4배 상승했고, 같은기간 주가는 2만7600원에서 8만5800원으로 3배 올랐다. 이후 주당순이익은 소폭 증가했으나 주가는 하락해 현재 6만원대에 거래되고있다. 올해 1분기 연결기준 실적과 전일 종가를 반영한 주가수익배수(PER)는 11.5배, 주가순자산배수(PBR)는 1.5배다. 자기자본이익률(ROE)은 13%다.

)

<저작권자 ©아이투자(www.itooza.com) 무단전재 및 재배포 금지>

[S&T모티브] 투자 체크 포인트

| 기업개요

|

S&T홀딩스 계열의 자동차 부품 제조업체. 한국GM이 주 매출처 |

|---|---|

| 사업환경

|

▷ 한미FTA와 글로벌 완성차 업체들의 구매처 다변화는 국내 자동차 부품 기업들에 기회 ▷ 국내외 자동차 업계는 신흥시장 투자 확대와 소형차 및 친환경차 부문을 강화 ▷ 환경 및 안전규제와 연비향상에 대한 규제 강화로 전장부품 장착 비율은 높아지는 추세 |

| 경기변동

|

▷ 경기에 따라 실적 영향을 받는 산업으로 한국GM 자동차 판매대수의 영향을 받음 |

| 주요제품

|

▷ 현가장치(16.8%): 한국GM, GM, 다이하츠 등에 납품 ▷ 모터(22%): 현대, 기아, GM, 포드 등에 납품 ▷ 엔진부품(10.2%): GM 등 ▷ 전자전장품(8.9%): 한국GM, GM, PSA 등에 납품 * 괄호 안은 매출 비중 |

| 원재료

|

▷ 모터용 자석 ▷ 에어백 인플레이터: 가스발생기 (중국 및 일본업체로부터 매입) |

| 실적변수

|

▷ 한국GM 자동차 생산량 증가시 수혜 ▷ 원/달러, 원/유로 환율 상승시 수혜 |

| 리스크

|

▷ 한국GM에 대한 높은 매출 의존도 ▷ 원/달러, 원/유로 환율 하락시 외환 관련 손실 발생할 수 있음 |

| 신규사업

|

▷ PSA와 다임러, 포드 등으로 고객사 다변화 |

)

위의 기업정보는 한국투자교육연구소가 사업보고서, IR 자료, 뉴스, 업계동향 등 해당 기업의 각종 자료를 참고해 지속적으로 업데이트 합니다.

(자료 : 아이투자 www.itooza.com)

[S&T모티브] 한 눈에 보는 투자지표

(단위: 억원)

[S&T모티브] 주요주주

| 성 명 | 관 계 | 주식의 종류 | 소유주식수 및 지분율 | 비고 | |||

|---|---|---|---|---|---|---|---|

| 기 초 | 기 말 | ||||||

| 주식수 | 지분율 | 주식수 | 지분율 | ||||

| (주)S&T홀딩스 | 본인 | 보통주 | 6,314,221 | 43.84 | 5,314,221 | 36.89 | - |

| (주)S&T홀딩스 | 본인 | 우선주 | 126,500 | 57.57 | 126,500 | 57.57 | - |

| 계 | 보통주 | 6,314,221 | 43.84 | 5,314,221 | 36.89 | - | |

| 우선주 | 126,500 | 57.57 | 126,500 | 57.57 | - | ||