아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

[분석] 디오, 턴어라운드 진행...향후 그림은?

턴어라운드하는 기업은 일종의 절대저평가 주식을 누구보다도 먼저 찾는다는 개념도 될 수 있습니다. 따라서 정적인 포트폴리오를 가진 가치투자자들로서도 놓쳐서는 안 될 투자 기회입니다. 그러나 기업의 턴어라운드와 주가의 턴어라운드는 조금 차이를 둘 필요가 있습니다. 기대감에 대한 가치평가를 어떻게 해주느냐가 턴어라운드 투자의 핵심이 될 수 있습니다. 아래는 영업적, 재무적으로 모두 탈바꿈하는 회사입니다. 이를 토대로 케이스 스터디를 해보시기 바랍니다.

기업 및 산업소개

디오16,500원, ▲30원, 0.18%는 치과용 임플란트를 제작하는 국내 2위권 회사입니다. 임플란트 시장은 치과의사를 상대로 영업을 해야 하고 일종의 공구와도 같으므로 상대적으로 진입장벽도 낮아 부수적인 비용이 많이 발생합니다. 또 자금회수도 빠르지 않습니다. 디오도 다를 바 없습니다.

그런데 경쟁사 분석을 통해 덴티움이라는 비상장 회사를 보았더니 이익률도 높고 매출채권회전도 빨랐습니다. 그 이유는 약간의 매출총이익률을 희생하더라도 해외 총판에 판매하고 재고부담을 가지지 않았기 때문이었습니다.

글로벌 OEM 진출

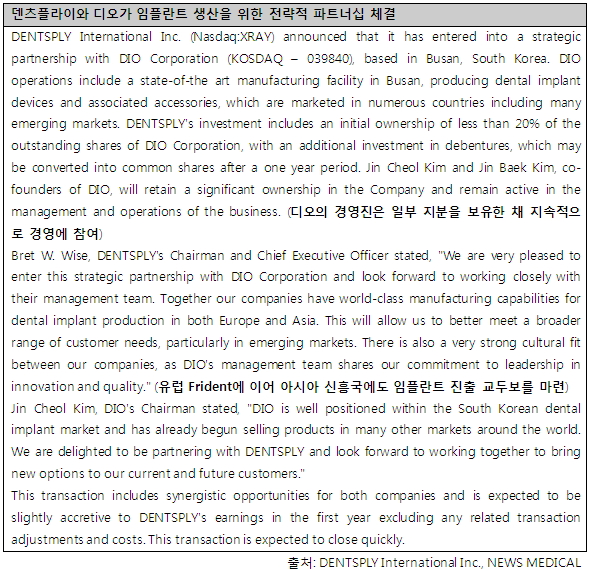

디오는 과도한 부채를 이겨내지 못하고 2010년 12월 미국의 치과기자재업체 Dentsply에게 피인수되었습니다. Dentsply는 임플란트를 제외한 치과기자재 분야에서 세계 1등을 달리고 있습니다. 이에 2002년 독일 Friadent, 2011년 한국 디오, 스웨덴 AstraTech를 차례로 인수하고 있습니다. 그 중 Friadent와 AstraTech는 글로벌 고가 브랜드이고, 디오는 신흥국에 Dentsply 브랜드로 진출하기 위한 생산기지 역할을 할 것으로 보입니다.

오스템임플란트와 덴티움(비상장)의 사례를 봤을 때 든든한 매출처를 가지고 있는 것은 영업환경이 혼탁한 임플란트 업체에 있어서 아주 큰 보탬이 됩니다. 인수 이후에는 덴츠플라이의 대리점에 매출을 발생하는 방식이 됩니다. OEM이지만 국내 시장보다 경쟁이 덜 치열해 마진은 비슷하되 자금회수는 빠르고 안정적으로 변할 것으로 기대됩니다.

그러나 아직까지는 이렇다 할 관련 매출이 없고 덴츠플라이도 전환사채를 모두 전환하여 연결실적으로 반영될 때부터(2012년 1분기 추정) 본격적으로 그림을 그려 나갈 것이라고 디오 측은 밝혔습니다. 현재는 호주와 싱가폴 등에 인허가 중입니다.

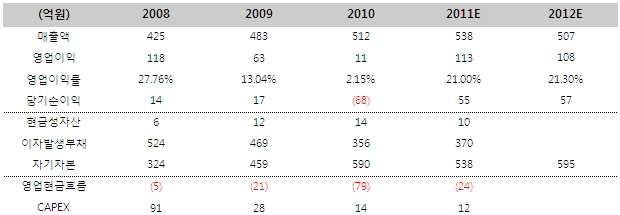

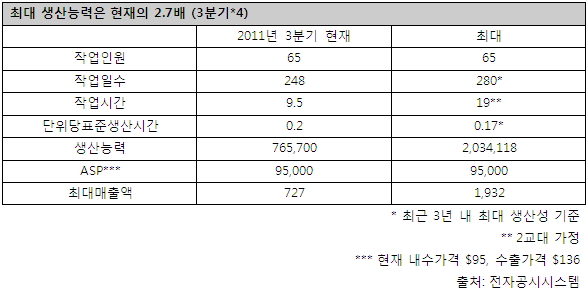

특별한 라인증설이 필요 없는 임플란트 생산공정의 특징상 주문량만 있고 작업시간만 늘린다면 매출액은 충분히 현재의 서너 배까지 가능합니다. 가동률과 영업이익률을 지금과 같은 80.4%, 18.6%로 본다면, 세후 영업이익은 82억에서 217억으로 135억 증가할 여지가 있습니다. 주당순이익(EPS)으로는 654원입니다.

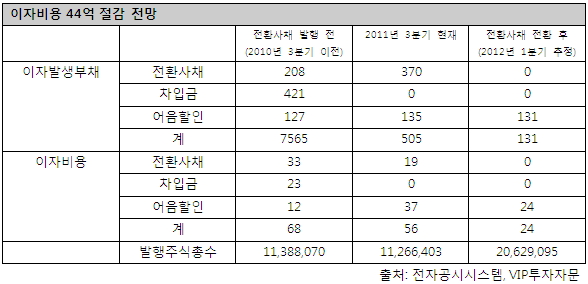

채무조정 효과

디오를 인수한 방식은 최대주주가 보유한 보통주 및 전환사채 인수, 신규 전환사채 발행 전량 인수입니다. 그 중 신규 전환사채를 발행함으로 해서 기존 차입금을 상환하였습니다. 재무구조 개선 시나리오에 따르면 세후이익은 33억, EPS는 160원 증가합니다.

스텐트 총판 포기 가능성

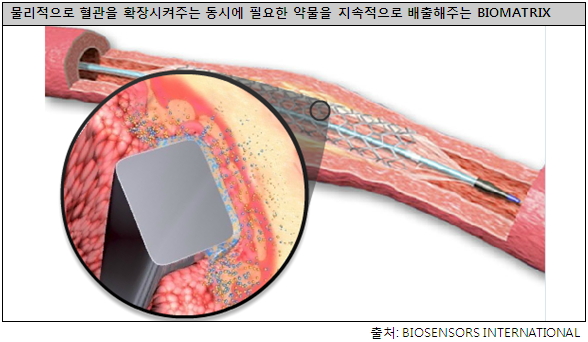

덴츠플라이로 피인수 될 때 실적에 악영향을 끼치는 부분이 하나 있습니다. 동사는 2009년 12월부터 싱가포르 Biosensors Interventional Technologies의 약물방출스텐트를 독점 수입판매하고 있습니다. 최근 계약을 2년 더 연장했지만, 치과 기자재만을 취급하는 덴츠플라이의 반응이 부정적이라 2년 후에는 불투명합니다.

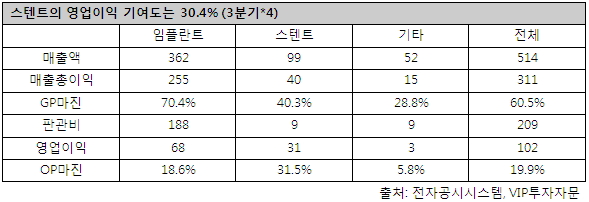

연결실적을 고려해야 할 덴츠플라이 입장에서도 영업이익의 30%가 날아가는 것은 원치 않을 것입니다. 따라서 정황상 2년 내 덴츠플라이 향 영업이익을 30억 이상으로 끌어올려 make-up 해줄 가능성에 무게를 둡니다.

본 자료는 일반 투자자에게 해당 기업의 사업모델을 소개하기 위하여 작성되었습니다. 따라서 ㈜브이아이피투자자문의 공식적인 투자의견과 다를 수 있습니다.

VIP투자자문 김현준 (mwmtmw@gmail.com)

[디오] 기업정보

| 기업개요 | 인공치아용 임플란트 제조 및 판매회사 |

|---|---|

| 사업환경 | 인구 노령화와 아름다움을 추구하는 웰빙주의로 치아 임플란트 수요는 꾸준히 발전중 |

| 경기변동 | 치아 임플란트 산업은 경기변동에 대해 안정성이 높음 |

| 실적변수 | 임플란트 수가 인하시 수혜 |

| 신규사업 | 진행중인 신규사업 없음 |

(자료 : 아이투자 www.itooza.com)

[디오] 실적 및 주요 투자 지표

(단위: 억원)

| 손익계산서 | 2011.9월 | 2010.12월 | 2009.12월 | 2008.12월 |

|---|---|---|---|---|

| 매출액 | 366 | 512 | 483 | 425 |

| 영업이익(보고서) | 70 | 11 | 63 | 118 |

| 영업이익률(%) | 19.1% | 2.1% | 13% | 27.8% |

| 영업이익(K-GAAP) | 70 | 11 | 63 | 118 |

| 영업이익률(%) | 19.1% | 2.1% | 13% | 27.8% |

| 순이익(지배) | 31 | -68 | 17 | 14 |

| 순이익률(%) | 8.5% | -13.3% | 3.5% | 3.3% |

| 주요투자지표 | |

|---|---|

| 이시각 PER | N/A |

| 이시각 PBR | 1.53 |

| 이시각 ROE | -12.39% |

| 5년평균 PER | 147.01 |

| 5년평균 PBR | 2.76 |

| 5년평균 ROE | 6.20% |

(자료 : K-IFRS 개별 재무제표 기준)

더 좋은 글 작성에 큰 힘이 됩니다.