아이투자 뉴스 > 전체

아이투자 전체 News 글입니다.

고집불통 역발상 투자자 데이비드 드레먼

역발상 투자자라면 자고로 이정도는 되어야 하는 가?

휴~ 대단하다.

책 곳곳에 그의 고집이 묻어나 있다. 그리고 얼마나 많은 공격을 받았는지도 어림잡아 느낄수 있었다.

겉표지에 "드레먼은 역발상의 제왕이다...."라고 했는데 제왕정도가 아니라 대마왕같았다...^0^*...

처음부터 끝까지 역발상 투자지표인 저PER,저PBR,저PCR,저PDR을 유효성을 주장하고 있다.

특히 각 산업 안에서 역발상 투자지표 하위20% 주식의 수익률이 탁월하다며 많은 자료에 근거하여 보여주고 있다.

보통 가치투자자라면 저PER,저PBR에 투자하는 경우가 많을 것이다. 그런데 일반적으로 이 기준으로 그렇게 많이들 투자를 하고 있지 않은가 보다. 많이들 사용할 것 같은데 말이다.(그건 내 생각인 듯 하다.)

어째든 저PER,저PBR,저PCR,저PDR 역발상 전략이 상당히 유용하다고 하는데 왜 다른 사람들은 아니라고 하면서 싸우는지 정말 모르겠다. 속질히 헷갈린다.

작년에 읽은 켄피셔의 책에선 PER에 대해서 이렇게 말하고 있다.

P/E가 높으 시장은 P/E가 낮은 시장보다 위험이 크다는 것은 틀린말이다라고 말이다.

그의 말에 따르면 높은 P/E는 낮은 수익률을 직접적으로 에측해주지 못한다. 심지어 아주 조금도 예측을 못 한다. 실제로 과거 데이터를 보면 높은P/E는 높은 수익률을 일으켰다. 그리고 낮은 P/E 역시 높은 수익률을 예측해주지 못 했다.

라고 이야기 하고 있다.

도대체 우리들은 어느 말을 믿어야 하는 것인가?

데이터는 다들 똑 같을텐데 어디서 이렇게 차이가 나는 것일까? 모를 일이다.

켄피셔보다는 데이비드 드레먼이 가치투자쪽과 비슷하니까 그냥 데이비드 드레먼을 믿어 버릴까?

아 열받는다. 맨날 외국이야기만 하고 있으니...

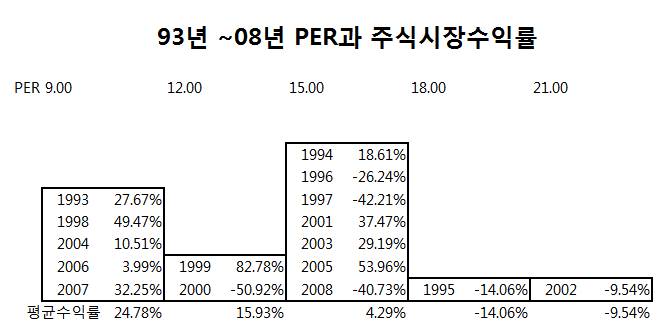

그래서 직접 조사해 보았다. 켄피셔가 책에서 말한대로 만들어 보았다.

이상하다. 켄피셔 말대로라면 맨 좌측에 있는 수익률이 엄청 혼란스러워야 하는데 아주 깨끗하고 예쁘다...^0^*...

내가 이상하게 조사를 했나?

분명 켄피셔 말대로 PER을 매년1월1일 정확하게는 전년12월말의 PER로 기록했고 수익률은 그 해 코스피수익률로 구했다.

예로 든다면 2007년 1월1일에 PER이 11.4배였고 그 해 2007년도 코스피수익률은 32.2% 상승을 했다.

켄피셔는 PER이 그것 자체로는 미래수익률을 예측할 수 있는 어떠한 변수도 될 수 없다고 했지만 위의 조사가 틀리지 않았다면

우리나라에선 어느정도 미래수익률을 예측할 수 있는 변수는 될 듯하다.

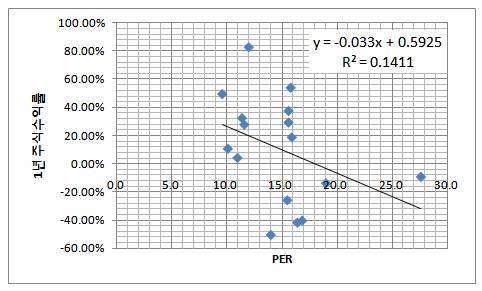

그런데 켄 피셔의 주장도 전혀 근거가 없는 것도 아니다.

그의 그림인 산포도를 보시라

PER과 1년주식수익률과의 상관관계가 음의 관계를 보이고 있다. 즉 PER이 높으면 1년주식수익률은 낮아진다는 것이다. 하지만 신뢰할 만한 수준인가에 대해선 의문을 가질 수 밖에 없을 듯하다.

왜냐하면 상관계수가 -0.38로 약한 음의 상관관계를 보였기 때문이다. 더 자세히 설명하면 -0.38 *-0.38 = 0.1411로 R-제곱값을 구했다. 이 수치는 PER이 주가의 변동에 14.11% 밖에 영향을 주고 있지 않다는 것을 의미한다.

하여튼 산포도를 보면 그리 많은 상관관계가 있는거로 나오지 않으니 너무 저PER을 맹신하면 큰코 다칠 수 있을 것 같다.

굳이 데이비드 드레먼과 켄 피셔 둘중에 꼭 한 사람을 선택하라면 하위20%인 저PER이 가장 높은 수익률을 달성한다고 하는

데이비드 드레먼의 손을 들어 주고 싶다.

참고로 현재 PER은 18.01배다. 하지만 올 해 1월1일 PER은 8.99배 였다.

올 해 코스피수익률은 어떻게 마무리될 것인가?

이 분은 나를 너무도 들었다 놓았다 한다...^0^*...

기본적 분석이 효과가 없는 이유에서 어떤 요소가 크게 저평가되었더라도 시장이 이를 인식한다는 보장이 없다. 그 주식은 몇 년 동안 쓰레기장에서 나뒹굴지도 모른다.며 삼성공조에 대한 투자에 대해 다시한번 생각하게 되고

원칙3에서 상관관계를 보고 투자하지 말라. 시장의 모든 상관관계는 그것이 실제로 존재하든 착각하든, 변화하다가 곧 사라진다. 문제는 이런 상관관계의 일부는 착각이고, 일부는 우연이라는 점이다. 이런 상관관계를 믿으면 오류가 발생한다라며 상관관계로 먹고 사는 나를 흔들다가도 평균회귀에선 원칙 27_평균 수익률 회귀는 경쟁시장의 기본 원리다라며 나를 기쁘게 해 준다.(난 상관관계와 평균회귀로 먹고 사는 넘이다...^0^*...)

이것만이 아니다

위기 대응 투자에선 누가 적인지 직시하라며 시장에 위기가 오면 과잉반응이 극에 달하기 때문에 오히려 좋은 수익 기회가 생긴다라며 위기 후 주식을 2년 보유했을 때는 수익률이 극적으로 높아진다고 한다.

그러면서 1980년대 상가 부동산 광기로 전후 최악의 주가하락을 유발했던 시기에 금융주에 투자했던 사례를 들면서 하나금융지주에 투자하고 있는 나를 기쁘게 한다.

그러다가도 주식 포트폴리오만 보면 은행 업종을 25% 넘게 편입했지만, 어느 한 은행도 전체 포트폴리오에서 2%를 넘지 않도록 했다면서 우리는 부동산 손실을 과소평가한 은행 경영진의 실수로 인해 한두 은행에서 손실이 발생할 수 있는 것으로 예상했다.라며 투자 위험의 분산을 강조했다. 하지만 난 그나마 좀 줄어서 주식 포트폴리오에서 50%정도 투자하고 있고 거기다 하나금융지주가 하나라는 것이다. 투자 위험의 분산에 대해 다시 한번 생각하게 되었다.

1990년 금융 위기는 누워서 떡 먹기가 아니었겠는가?라며 자신감을 보이던 그는 하지만 언제나 어려운 문제는 매수하는 시점이 바닥은 아니라는 점이다. 잠시 동안이었지만 심각하게 빗나간 몇 종목의 경우는 정말로 겁이 났다며 나를 웃게 만든다.

더 웃게 만든건 투자대가도 이렇게 생각했다는 것이다. 10거래일 만에 25% 나 더 떨어진 것이다. 이런 식으로 3주만 지나가면 이 주식은 휴지가 되겠구나 하는 생각이 뇌리를 느쳤다는 것이다. 그러면서 이번 위기는 정말 예전과 다른 것 아닌가 하는 의혹이 계속 나를 짓눌렀다. 위기 상황일 때 엄습해오는 불안과 의혹은 정말 떨쳐버리기 힘든 일이다.라며 그때의 심정을 밝히고 있다.

생생이 기억한다. 80년대 말의 부동산과 주식의 광풍을...

그때는 잘 몰랐지만 그때의 기억은 분명 나에게 투자아이다어가 되었고 광풍의 정도를 가늠할 수 있는 온도계였다.

어째든 데이비드 드레먼이 이야기 하기전에 분산에 대한 필요성을 다시 느끼고 있어고 나름대로 포트폴리오전략을 짜아가고 있었는데...그가 또 다시 나를 흔들었다.

현대 포트폴리오이론을 뒤흔들다니...^0^*...

어렴풋이 의문점을 가지고 있던 나에게 그의 날카로운 지적은 나를 혼란으로 몰아갔다.

왜 위험이 변동성이냐는 의문에

변동성은 피해야 할 함정이 아니라 선물과도 같은 투자기회라는 말이 내 가슴속을 파고 든다.

더 좋은 글 작성에 큰 힘이 됩니다.